Lần đầu công khai số liệu hợp nhất, Tổng Công ty Đường sắt cho thấy hiệu quả kinh doanh kém hơn hẳn các doanh nghiệp vận tải khác

Kinh doanh ngày càng thụt lùi như Tổng Công ty Đường Sắt vẫn nuôi tham vọng tăng sản lượng lên gấp đôi.

- 05-07-2017Doanh thu giảm, đường sắt “đổ lỗi” cho hàng không giá rẻ

- 04-07-2017Hơn 87.000 tỷ đồng đầu tư vào 4 dự án đường sắt đô thị, cú hích cho giao thông Thủ đô

- 02-07-2017Chuẩn bị xây dựng tuyến đường sắt cao tốc tỷ đô, di chuyển từ TPHCM đến Cần Thơ chỉ chưa đầy một giờ

Lần đầu tiên, Tổng công ty Đường sắt Việt Nam (VNR) công bố thông tin đầy đủ nhất về hoạt động kinh doanh và tình hình tài sản mà VNR đang quản lý.

Dù vậy, Báo cáo tài chính hợp nhất năm 2016 của VNR được kiểm toán bởi Công ty TNHH Kiểm toán AFC Việt Nam cũng chỉ dừng lại ở bản cân đối kế toán, báo cáo kết quả kinh doanh và lưu chuyển tiền tệ mà thiếu phần thuyết minh BCTC, phần thể hiện cụ thể hoạt động của VNR.

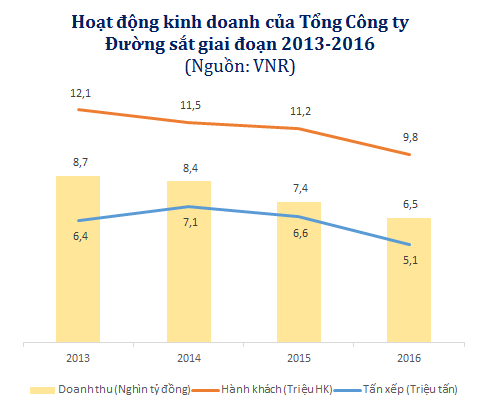

Về hoạt động kinh doanh, BCTC hợp nhất năm 2016 của VNR cho thấy, trong năm 2016, hoạt động kinh doanh của ông lớn này ngày càng thụt lùi. Năm 2016, khối lượng hàng hoá xếp dỡ giảm gần 22%, sản lượng vận chuyển hành khách giảm 12% so với cùng kỳ năm trước. Theo đó, doanh thu thuần sụt giảm gần 11% so với năm 2015, xuống 6.500 tỷ đồng.

Lợi nhuận trước thuế đạt 174 tỷ đồng. Trừ đi thuế thu nhập và lợi ích cổ đông không kiểm soát, VNR chỉ lãi ròng vỏn vẹn 114 tỷ đồng.

Lý giải về doanh số sụt giảm, VNR cho rằng, lượng khách đi tàu đường giảm rõ rệt do sự cạnh tranh của hãng hàng không giá rẻ, ôtô chất lượng cao và đặc biệt khi đường bộ cao tốc Hà Nội - Lào Cai, Hà Nội - Hải Phòng đi vào khai thác. Bên cạnh đó, sự cố sập cầu Ghềnh, Formosa cũng làm khiến lượng hành khách đi du lịch bằng đường sắt sụt giảm đáng kể.

Tuy nhiên, nhìn vào sự sụt giảm liên tục cho cả giai đoạn 4 năm qua, vấn đề không chỉ đơn giản như vậy. Nhiều nhận định của các chuyên gia đưa ra là do VNR đang không còn là sự lựa chọn tối ưu so với các loại hình vận tải khác. Nếu cứ tiếp tục đà này, VNR sẽ rơi vào tình thế khó khăn khi doanh thu không thể bù chi phí.

Dù vậy, trong báo cáo của mình, VNR vẫn lạc quan đặt mục tiêu tăng trưởng sản lượng 8% mỗi năm cho giai đoạn 2016-2020. Để làm được điều đó, VNR cho biết sẽ thực hiện rất nhiều giải pháp như nâng cao chất lượng dịch vụ, tiếp tục đầu tư cả về hạ tầng và phương tiện…Đến 2020, VNR kỳ vọng sẽ tăng năng lực thông qua tuyến lên gấp đôi, hoàn thành đầu tư mới 100 đầu máy công suất lớn để đến năm 2021, nâng sản lượng vận chuyển lên gấp đôi so với hiện tại.

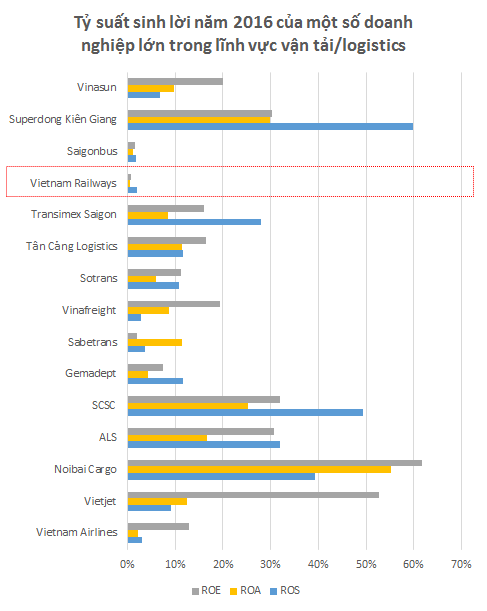

Tuy nhiên, đó chỉ là trên lý thuyết, thực chất VNR đang ở quá xa so với các DN hoạt động cùng ngành. Bởi hiện tại, khả năng tạo vốn của VNR là rất kém. Năm 2016, biên lãi gộp của VNR bỗng nhiên sụt giảm một nửa với cùng kỳ năm 2015, chỉ còn 11,6%. Tỷ suất lợi nhuận ròng trên doanh thu chỉ đạt 1,7%.

So với tổng tài sản đạt gần 20.800 tỷ đồng, con số lợi nhuận của VNR thực sự là quá ít ỏi. Nếu so sánh với các DN cùng ngành, tỷ suất sinh lời trên tổng tài sản của VNR thực sự kém xa. Bên cạnh đó, hiệu quả sinh lời trên vốn chủ sở hữu ROE cũng cố thêm rằng, VNR đang thua toàn diện về mặt quản lý tài sản, hiệu quả đầu tư và cạnh tranh kém với các DN khác.

Hiệu quả kinh doanh của VNR rất thấp so với các doanh nghiệp lớn khác trong lĩnh vực vận tải/logistics

Trong khi đó, trước đến nay, VNR vẫn đang dùng nguồn vốn ngân sách để đầu tư mà hầu như không có tích lũy. Tình hình hiện nay, muốn tiếp tục tồn tại và phát triển. VNR sẽ phải tiếp tục đầu tư. Vấn đề là nguồn vốn ở đâu khi ngân khố quốc gia ngày càng cạn kiệt?

Trong 2 năm qua, VNR đã thực hiện cổ phần hóa các Công ty con và các công ty thành viên. Điều này mang ý nghĩa sẽ tạo điều kiện để các DN tự chủ, huy động nguồn vốn tư nhân tham gia vào hoạt động đầu tư, gia tăng hiệu quả và lợi ích cho cả nền kinh tế. Năm 2016, VNR đã thực hiện cổ phần hoá 24/24 công ty TNHH một thành viên, chính thức đi vào hoạt động theo mô hình công ty cổ phần từ tháng 1/2016. VNR cũng cho biết đã thực hiện thoái vốn tại 30 công ty, trong đó, thoái vốn toàn bộ tại 12 công ty cổ phần, thoái một phần vốn tại 8 công ty cổ phần, còn 9 công ty khác thoái vốn song không thành công, và tiếp tục thoái vốn trong thời gian tới.

Tuy nhiên, nhìn chung kết quả đạt được vẫn rất hạn chế. Nguyên nhân có thể nhìn thấy trước mắt là một số DN như Xe lửa Dĩ An, Công ty Cổ phần Vận tải đường sắt Hà Nội, Cty Vận tải hành khách Đường sắt Sài Gòn mặc dù đã giao dịch trên sàn chứng khoán nhưng hầu hết những công ty này vẫn đang thuộc quyền kiểm soát toàn diện của TCT Đường Sắt. Dù là những DN được đầu tư lớn nhất trực thuộc VNR nhưng hiệu quả thu được thì rất thấp.

Trong khi đó, quá trình cổ phần hóa của VNR trong thời gian qua cũng gặp phải không ít những vấn đề bộc phát. Kết luận Thanh tra số 2222/KL-TTCP ngày 26/8/2016 của Thanh tra Chính phủ đã cho thấy tài sản của TCT khi cổ phần hóa bị mất mát. Thay vì được sử dụng hiệu quả, có mịch đích để thu ngân sách, tích lũy vốn đầu tư thì tài sản đó lại được đưa ra bên ngoài DN. Đó là những vấn đề làm cho tình hình của VNR càng suy yếu.

Một trong những điểm tích cực của VNR trong năm 2016 đó chính là việc tinh giản lao động nhằm tiết kiệm chi phí. Báo cáo của VNR cho biết, hiện TCT đến cuối năm 2016 có tổng số lao động lên đến 26.797 người, tổng quỹ lương năm 2016 là 2.368 tỷ đồng, chiếm đến 35% doanh số. Trong năm 2016, nhờ cắt giảm lao động, chi phí quản lý của VNR giảm gần 60% so với cùng kỳ, còn 635 tỷ đồng. Nếu không có sự thay đổi trên, hoạt động của VNR sau khi tính hết chi phí thì lợi nhuận chưa chắc đã đạt được lợi nhuận là con số dương 114 tỷ đồng như VNR báo cáo.

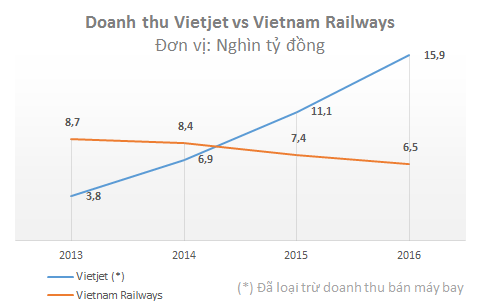

Chỉ sau vài năm, doanh thu của hãng hàng không giá rẻ Vietjet đã vượt xa do với doanh thu của Tổng công ty Đường sắt

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>- EVN gánh nợ do áp lực đầu tư lớn?

- Nợ phải trả lên đến 487.000 tỷ nhưng EVN vẫn còn nhiều khoản nợ ‘tiềm tàng’ chưa xác định

- Bất động sản phục hồi, VICEM báo lãi năm 2016 tăng 25% lên gần 3.500 tỷ đồng

- “Ngồi mát ăn bát vàng”, nhiều tổng công ty đều đặn lĩnh hàng nghìn tỷ cổ tức mà không phải lo kinh doanh

- Thu về 1.600 tỷ đồng chỉ trong nửa năm, Vietlott đã “chi tiêu” như thế nào?