SGI Capital: Dòng tiền ngày càng nhạy cảm với lãi suất, ưu tiên phòng thủ chờ cơ hội

SGI Capital cho rằng dòng tiền nội vẫn đóng vai trò chủ đạo nhưng lưu ý sự nhạy cảm ngày càng lớn với biến động lãi suất, đặc biệt trong bối cảnh dư nợ margin vẫn duy trì quanh vùng đỉnh năm 2025.

Dòng tiền phòng thủ rút khỏi các tài sản rủi ro

Theo báo cáo mới đây, SGI Capital đánh giá kịch bản đứt gẫy cung ứng kéo dài đang hiện hữu hơn và đã bắt đầu gây ảnh hưởng tiêu cực lên kinh tế toàn cầu. Nếu không sớm có một thỏa thuận toàn diện, giá dầu Brent neo cao ở mức trên $90 sẽ tạo hiệu ứng tiêu cực lên lạm phát và cả triển vọng tăng trưởng.

Ở một diễn biến khác, dự kiến một nửa vốn đầu tư trung tâm dữ liệu phục vụ A.I trong năm nay sẽ tạm dừng do chi phí đang tăng vọt, cũng sẽ làm giảm đà tăng trưởng lợi nhuận của S&P 500 trong năm 2026.

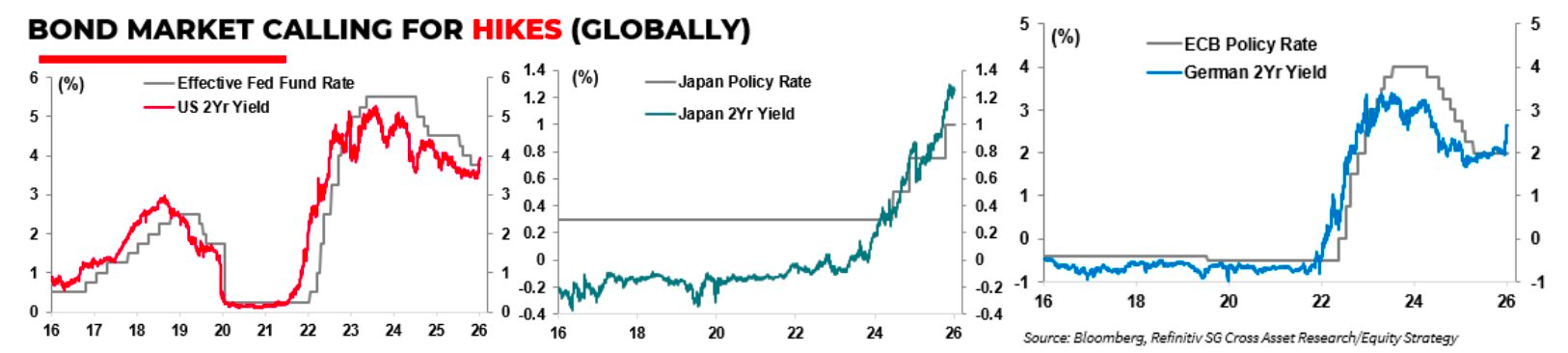

Cùng với diễn biến từ cuộc xung đột, thị trường trái phiếu cũng đang phát đi tín hiệu tăng lãi suất dưới áp lực lạm phát do tác động đứt gẫy nguồn cung. Khi lạm phát tăng trở lại trong khi thất nghiệp vẫn ở mức thấp, FED và các NHTW sẽ thận trọng hơn trong việc hạ lãi suất nhìn từ bài học 2022.

Rủi ro bất ổn và lãi suất tăng đang khiến dòng tiền quay trở lại phòng thủ, bán mạnh các tài sản rủi ro và tăng nắm giữ USD. Đồng USD mạnh cùng với lãi suất neo cao là những làn gió ngược khiến nhà đầu tư nước ngoài bán ròng kỷ lục ở các thị trường mới nổi trong tháng qua, đặc biệt là các thị trường châu Á phụ thuộc nguồn cung dầu Trung Đông.

Trong tháng qua, dòng tiền phòng thủ đã rút rất mạnh khỏi các tài sản rủi ro khiến các chỉ báo ngắn hạn đạt tới mức độ quá bán trên các TTCK lớn, rất dễ khiến các thị trường này đảo chiều phục hồi khi có các thông tin tích cực từ chiến sự tại Iran cũng như giá dầu.

Tuy nhiên, nhìn vào bức tranh lớn hơn, SGI Capital cho rằng xu hướng giảm lãi suất 2 năm qua đã kết thúc và có rủi ro đảo chiều khi lạm phát tăng mạnh trở lại. Triển vọng tăng trưởng suy yếu trên một nền định giá không đủ rẻ có thể khiến dòng tiền đầu tư tiếp tục thận trọng trong thời gian tới, cho tới khi bất ổn lắng dịu hoặc mức giảm giá đủ để chiết khấu rủi ro.

Tiền mặt lên ngôi chờ thị trường chiết khấu đủ

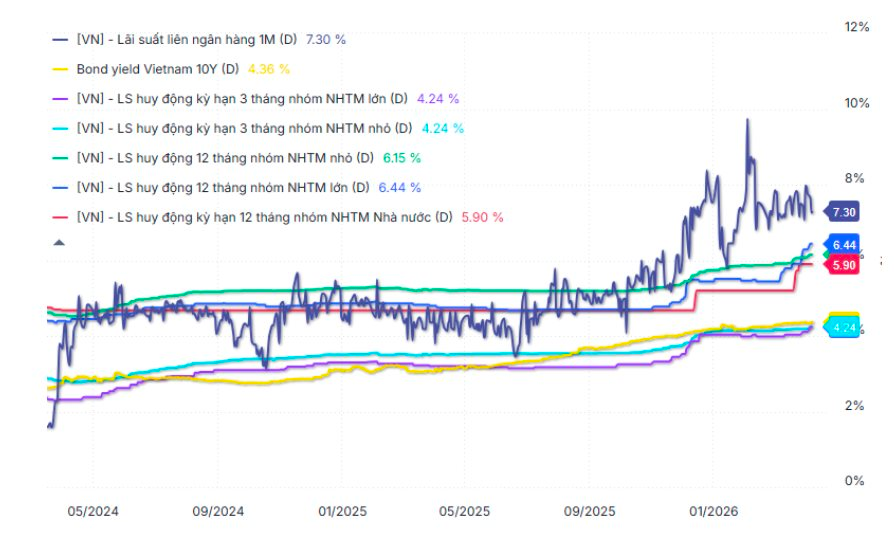

Tong nước, kinh tế Việt Nam ghi nhận tăng trưởng GDP quý 1/2026 đạt 7,83%, song các áp lực vĩ mô đang dần rõ nét hơn. Lạm phát có dấu hiệu tăng tốc trong khi hệ thống ngân hàng đối mặt với căng thẳng thanh khoản, khi hệ số cho vay trên huy động (LDR) đã vượt 110% từ cuối năm 2025 và tiếp tục tăng thêm khoảng 2% trong quý 1.

Trong bối cảnh huy động vốn chậm hơn tăng trưởng tín dụng, mặt bằng lãi suất đi lên với nhiều ngân hàng nâng lãi suất kỳ hạn 6–12 tháng lên trên 8–9%/năm. Theo SGI Capital, khi lãi suất tăng đủ cao, thị trường sẽ đòi hỏi mức sinh lời hấp dẫn hơn để giữ dòng tiền ở lại hệ thống, qua đó kéo dài áp lực chi phí vốn trong nền kinh tế.

Với thị trường chứng khoán, nhà đầu tư nước ngoài bán ròng gần 17.500 tỷ đồng trên HoSE trong tháng 3 và hơn 32.000 tỷ đồng từ đầu năm. Đây là mức bán ròng mạnh và gấp gáp theo xu hướng chung toàn cầu và có phần bất ngờ khi xảy ra ngay trước khi Việt Nam được vào rổ thị trường mới nổi (EM) của FTSE.

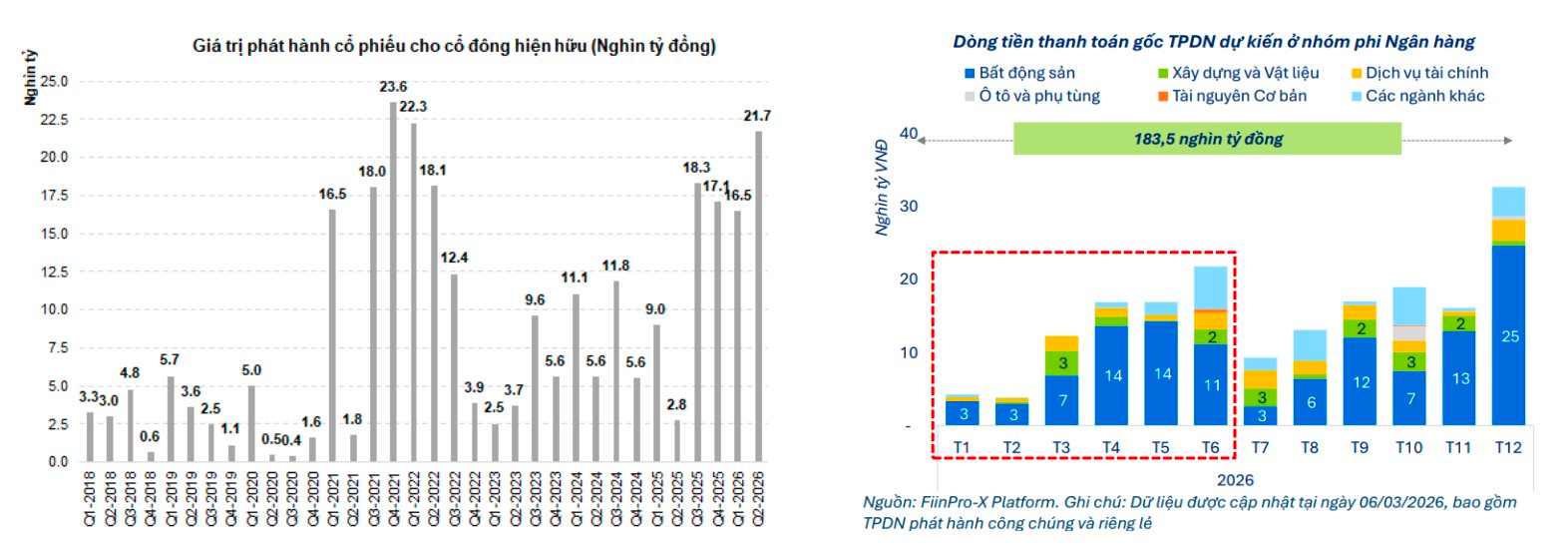

Bên cạnh đó, lượng phát hành thêm lớn lên cổ đông hiện hữu, lượng đáo hạn và nhu cầu phát hành trái phiếu bất động sản (lợi suất đã chạm 18%) cũng ở mức cao trong quý 2 cùng với lãi suất huy động tăng mạnh đang cộng hưởng tạo nên sức ép thanh khoản lên thị trường chung.

SGI Capital cho rằng dòng tiền nội vẫn đóng vai trò chủ đạo nhưng lưu ý sự nhạy cảm ngày càng lớn với biến động lãi suất, đặc biệt trong bối cảnh dư nợ margin vẫn duy trì quanh vùng đỉnh năm 2025. Khi lãi suất tăng, dòng vốn nội có thể đảo chiều, kích hoạt quá trình hạ đòn bẩy – yếu tố thường xuất hiện sớm trên thị trường chứng khoán do tính thanh khoản cao.

Nhìn chung, nền kinh tế nói chung và TTCK nói riêng trong năm nay phải đối mặt với một số khó khăn ngắn hạn: thanh khoản giảm, lạm phát tăng, rủi ro thuế quan, và dòng tiền ngoại rút khỏi EM. Trước mắt, trong xu hướng tăng của lãi suất, tiền mặt sẽ dần lên ngôi và là kênh phòng thủ tốt để chờ đợi TTCK hạ đòn bẩy, chiết khấu đủ và mang lại những cơ hội đầu tư thực sự hấp dẫn.

Tuy nhiên, về dài hạn, SGI Capital tin rằng những cải cách thể chế, việc nâng hạng thị trường, Chính phủ mới với nhiều kinh nghiệm điều hành sẽ giúp chèo lái vượt qua những bất định trên. Doanh nghiệp niêm yết là những đại diện năng động và hiệu quả nhất của nền kinh tế cũng sẽ sớm thích nghi và vượt qua các khó khăn thách thức như đã từng nhiều lần trước đây.

Nhịp Sống Thị Trường