So găng các “ông lớn” xây dựng: Hòa Bình báo lãi đột biến gấp 15 lần Coteccons, nhờ đâu?

Quý II/2023, biên lợi nhuận gộp và lợi nhuận khác từ thanh lý tài sản đều tăng đột biến giúp lợi nhuận trước thuế của Xây dựng Hòa Bình (HBC) đạt 585 tỷ đồng, lần lượt gấp 15 lần và 17 lần con số lợi nhuận trước thuế mà Coteccons hay Hưng Thịnh Incons đạt được trong quý này.

- 30-07-2023Góc nhìn chuyên gia: Một lượng tiền lớn đang chực chờ đổ vào chứng khoán, VN-Index có thể hướng tới 1.300 điểm

- 30-07-2023Nhựa An Phát Xanh (AAA) báo lãi quý 2 giảm 45%, mục tiêu lợi nhuận cả năm còn rất xa vời

- 30-07-2023Lịch chốt quyền cổ tức tuần 31/7 – 4/8: Cổ tức tiền mặt cao nhất 35%, một doanh nghiệp chi hơn 5.000 tỷ đồng trả cổ tức

Quý II/2023, hoạt động kinh doanh của các doanh nghiệp xây dựng vẫn tiếp tục gặp khó khăn khi thị trường bất động sản vẫn trầm lắng, lượng cung mới trên thị trường nhà ở suy giảm, cũng như tác động lan tỏa từ đầu tư công chưa đạt kỳ vọng.

Doanh nghiệp xây dựng theo đó cũng phải xoay xở nhiều cách, kể cả bán bớt tài sản để cải thiện lợi nhuận cũng như dòng tiền. Bức tranh lợi nhuận và tài chính của các doanh nghiệp trong ngành vì thế cũng bắt đầu có những chuyển biến theo hướng tích cực hơn.

Lợi nhuận tăng trở lại

Theo báo cáo tài chính quý II/2023 vừa công bố, Công ty CP Tập đoàn Xây dựng Hòa Bình (mã HBC) ghi nhận doanh thu thuần gần 2.300 tỷ đồng, giảm 44% so với cùng kỳ năm trước. Song giá vốn hàng bán giảm mạnh hơn (52%) giúp lợi nhuận gộp tăng gấp đôi lên 424 tỷ đồng, biên lợi nhuận gộp tăng đột biến lên 18%, trong khi quý II/2022 chưa tới 5%.

Mặc dù lợi nhuận gộp tăng mạnh, nhưng công ty vẫn lỗ thuần từ hoạt động kinh doanh 68 tỷ đồng. Nguyên nhân chủ yếu là do doanh thu tài chính giảm một nửa (còn 93 tỷ đồng), chi phí tài chính và chi phí bán hàng biến động không đáng kể nhưng chi phí quản lý doanh nghiệp tăng gần gấp 3 lên 436 tỷ đồng do trích lập dự phòng phải thu khó đòi 317 tỷ đồng.

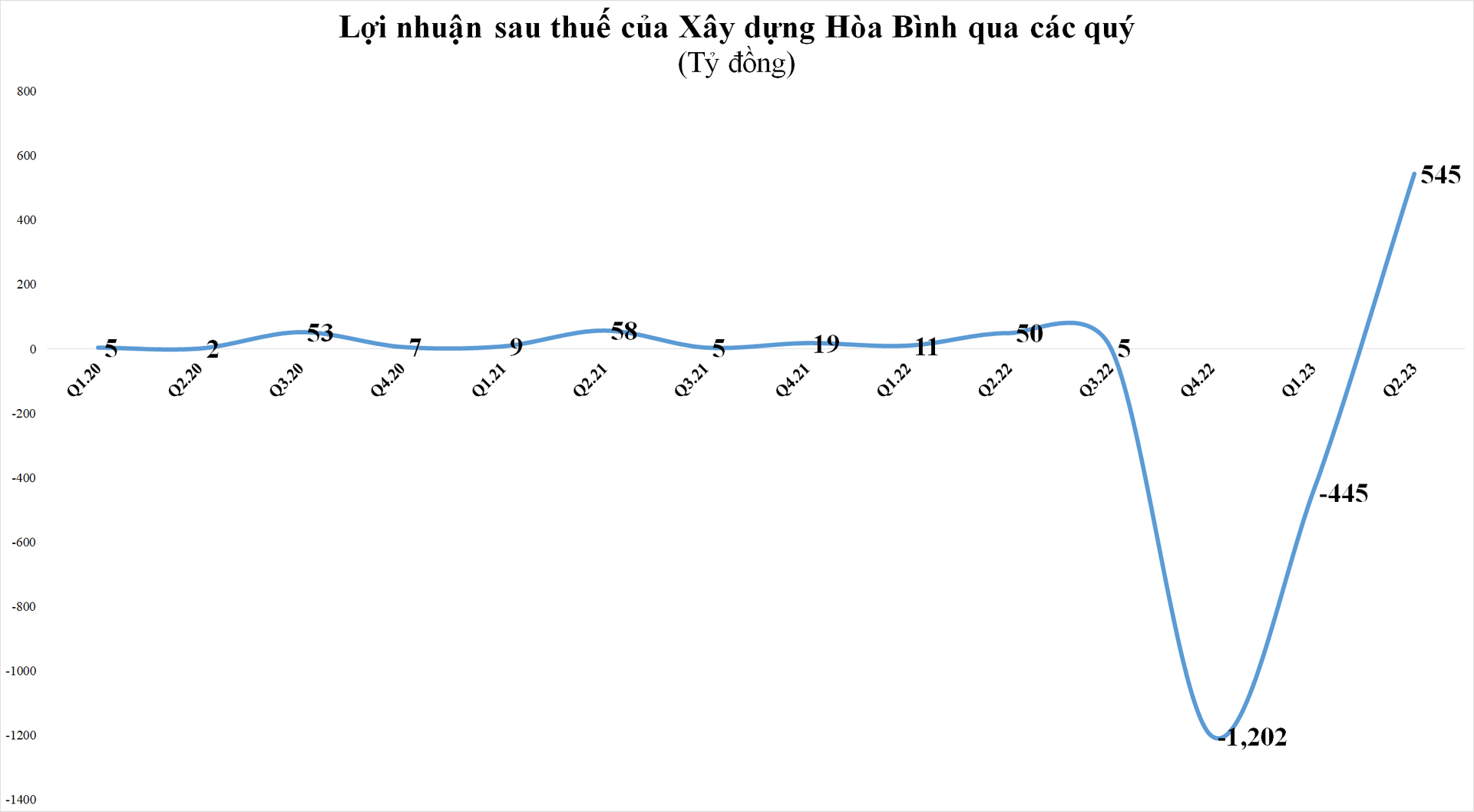

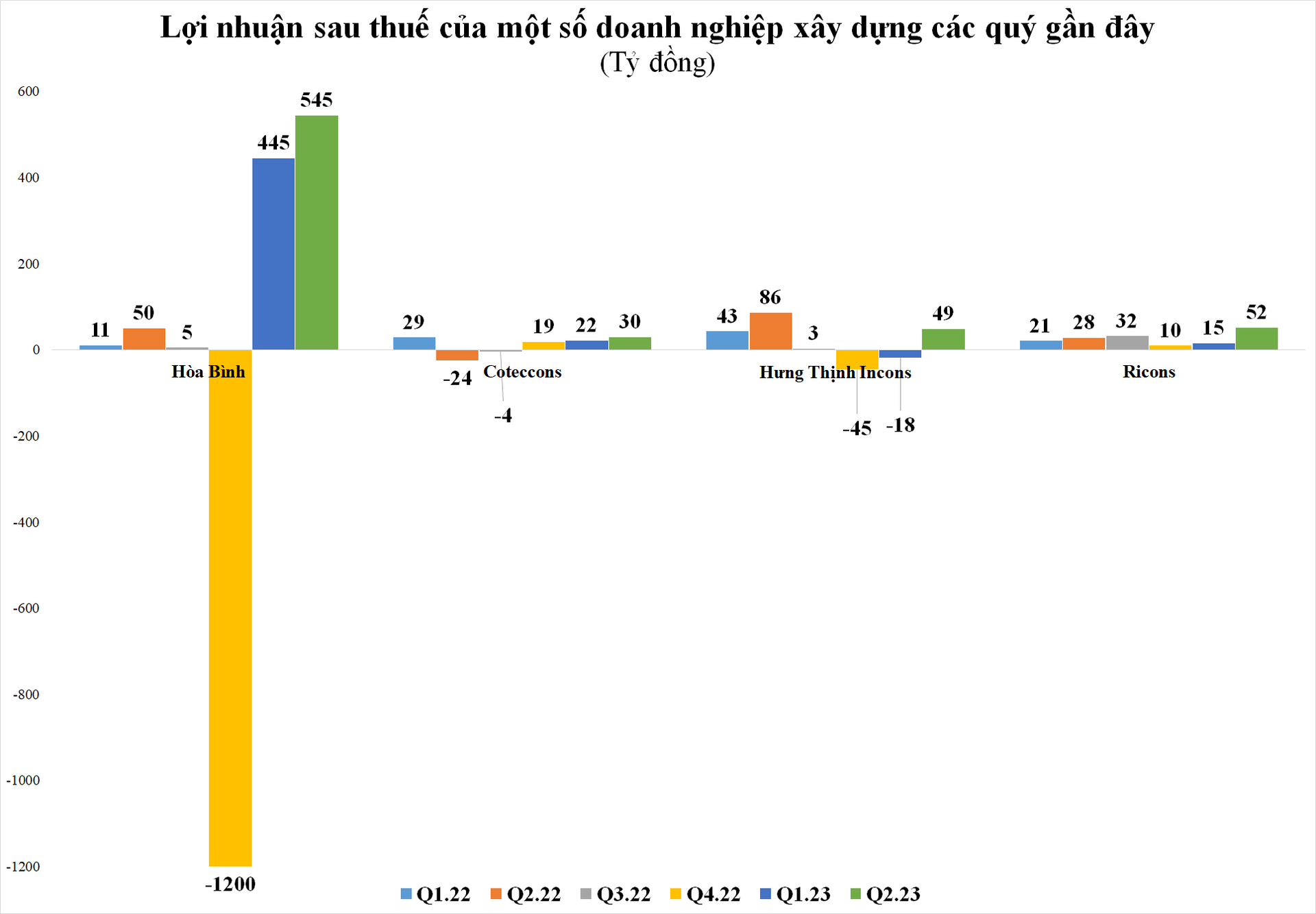

Bù lại, trong kỳ, công ty ghi nhận 656 tỷ đồng từ thanh lý tài sản cố định, vật tư. Nhờ đó, lợi nhuận trước thuế đạt 585 tỷ đồng, cao gấp 8,5 lần cùng kỳ năm trước. Lợi nhuận sau thuế (LNST) đạt 545 tỷ đồng, gấp hơn 12 lần cùng kỳ và cũng tăng mạnh trở lại sau khi lỗ 2.570 đồng tỷ trong năm 2022 và 445 tỷ đồng trong quý I/2023.

Lũy kế 6 tháng đầu năm, công ty ghi nhận doanh thu thuần đạt 3.492 tỷ đồng, giảm 51% so với cùng kỳ song LNST lại tăng gần gấp đôi, lên 102 tỷ đồng. Năm 2023, Hòa Bình đặt mục tiêu đạt tổng doanh thu 12.500 tỷ đồng và LNST 125 tỷ đồng. Như vậy, sau nửa đầu năm công ty đã thực hiện 29% kế hoạch doanh thu và gần 82% chỉ tiêu lợi nhuận năm.

Cũng trong quý II/2023, doanh thu và lợi nhuận của Công ty CP Xây dựng Coteccons (CTD) có những khởi sắc hơn so với quý II năm ngoái. Quý vừa qua, Coteccons ghi nhận doanh thu thuần đạt gần 3.620 tỷ đồng, tăng 10% so với cùng kỳ, song giá vốn lại tăng gần 15% dẫn đến lợi nhuận gộp giảm một nửa, xuống 101 tỷ đồng. Biên lợi nhuận gộp co hẹp từ 6,6% xuống 2,8%.

Trong kỳ doanh thu tài chính của công ty giảm 38% về 95 tỷ đồng. Chi phí tài chính cũng giảm 25% còn 35 tỷ đồng và chi phí quản lý doanh nghiệp chỉ bằng 1/3 cùng kỳ, ở mức 120 tỷ đồng (do dự phòng nợ phải thu khó đòi giảm 195 tỷ đồng). Kết quả, công ty lãi thuần từ hoạt động kinh doanh 39 tỷ đồng, trong khi cùng kỳ lỗ thuần gần 46 tỷ đồng.

Do không ghi nhận khoản thu nhập khác cao đột biến như Hòa Bình nên lợi nhuận trước thuế của Coteccons đạt 39 tỷ đồng, chỉ bằng 1/15 lãi trước thuế của Hòa Bình. Tuy nhiên, mức lợi nhuận này cũng đã cải thiện đáng kể so với mức lỗ trước thuế gần 28 tỷ đồng của quý II/2022.

Khép lại quý II, LNST của Coteccons đạt 30 tỷ đồng, trong khi cùng kỳ năm ngoái lỗ sau thuế 24 tỷ đồng. Lũy kế 6 tháng, Coteccons đạt gần 6.750 tỷ đồng doanh thu thuần, tăng 30% so cùng kỳ. Lãi sau thuế hơn 52 tỷ đồng, gấp gần 10 lần cùng kỳ.

Năm 2023, Coteccons đặt kế hoạch doanh thu 16.249 tỷ đồng, tăng trưởng 12% so với 2022 và LNST kỳ vọng 233 tỷ đồng, gấp hơn 11 lần cùng kỳ. Như vậy, sau nửa đầu năm công ty đã thực hiện được 41,5% kế hoạch doanh thu và 22,3% chỉ tiêu lợi nhuận cả năm.

Tương tự, Công ty CP Đầu tư xây dựng Ricons cũng báo LNST quý II/2023 tăng gần gấp đôi cùng kỳ, lên 52 tỷ đồng.

Dù trong kỳ doanh thu thuần của công ty giảm 24% so với quý II/2022, đạt 2.012 tỷ đồng. Nhưng bù lại doanh thu tài chính lại tăng gần 2,6 lần lên 27 tỷ đồng. Ngoài ra, công ty cũng ghi nhận 63 tỷ đồng tiền lãi từ công ty liên kết (gấp 22 lần cùng kỳ). Do đó, mặc dù chi phí tài chính gấp 5 lần lên gần 11 tỷ đồng và chi phí quản lý doanh nghiệp cũng tăng 32% lên gần 49 tỷ đồng nhưng trừ chi phí công ty vẫn lãi sau thuế hơn 52 tỷ đồng.

Lũy kế 6 tháng đầu năm, doanh thu thuần của công ty đạt 3.821 tỷ đồng, giảm 20% và LNST đạt 68 tỷ đồng, tăng 41% so với 6 tháng đầu năm ngoái. So với các chỉ tiêu thận trọng đặt ra cho năm 2023 (doanh thu 6.000 tỷ đồng và LNST 50 tỷ đồng), công ty đã thực hiện được 64% kế hoạch doanh thu thuần và vượt chỉ tiêu lãi sau thuế.

Chiều ngược lại, Công ty CP Hưng Thịnh Incons (HTN) lại báo lợi nhuận quý II/2023 sụt giảm so với cùng kỳ song vẫn là khởi sắc khi đã tăng trở lại từ mức âm của hai quý liền trước.

Trong kỳ, doanh thu thuần của công ty ghi nhận đạt 1.570 tỷ đồng, giảm 11% so với cùng kỳ năm ngoái. Giá vốn giảm chậm hơn (7%) xuống 1.453 tỷ đồng, dẫn đến lợi nhuận gộp doanh nghiệp giảm 38%, xuống còn 118 tỷ đồng. Biên lợi nhuận gộp giảm từ 10,8% về 7,5%.

Kỳ này, doanh thu tài chính của Hưng Thịnh Incons giảm 12%, xuống 15 tỷ đồng. Trong khi đó, chi phí tài chính tăng 42%, lên 89 tỷ đồng, chi phí quản lý doanh nghiệp giảm 57% xuống còn 15,5 tỷ đồng. Kết quả, Hưng Thịnh Incons báo lãi sau thuế 49 tỷ đồng, giảm 43% so với cùng kỳ, nhưng vẫn khả quan hơn khoản lỗ gần 18 tỷ đồng trong quý I.

Lũy kế nửa đầu năm 2023, doanh thu thuần của công ty đạt 1.999 tỷ đồng, giảm 38% so với cùng kỳ, LNST đạt hơn 31 tỷ đồng giảm 76%. Năm 2023, Hưng Thịnh Incons đặt mục tiêu đạt tổng doanh thu 4.200 tỷ đồng và lãi sau thuế 50 tỷ đồng. Sau 6 tháng đầu năm, công ty đã hoàn thành lần lượt 48% và 63% kế hoạch năm.

Bức tranh tình hình tài chính sáng màu hơn?

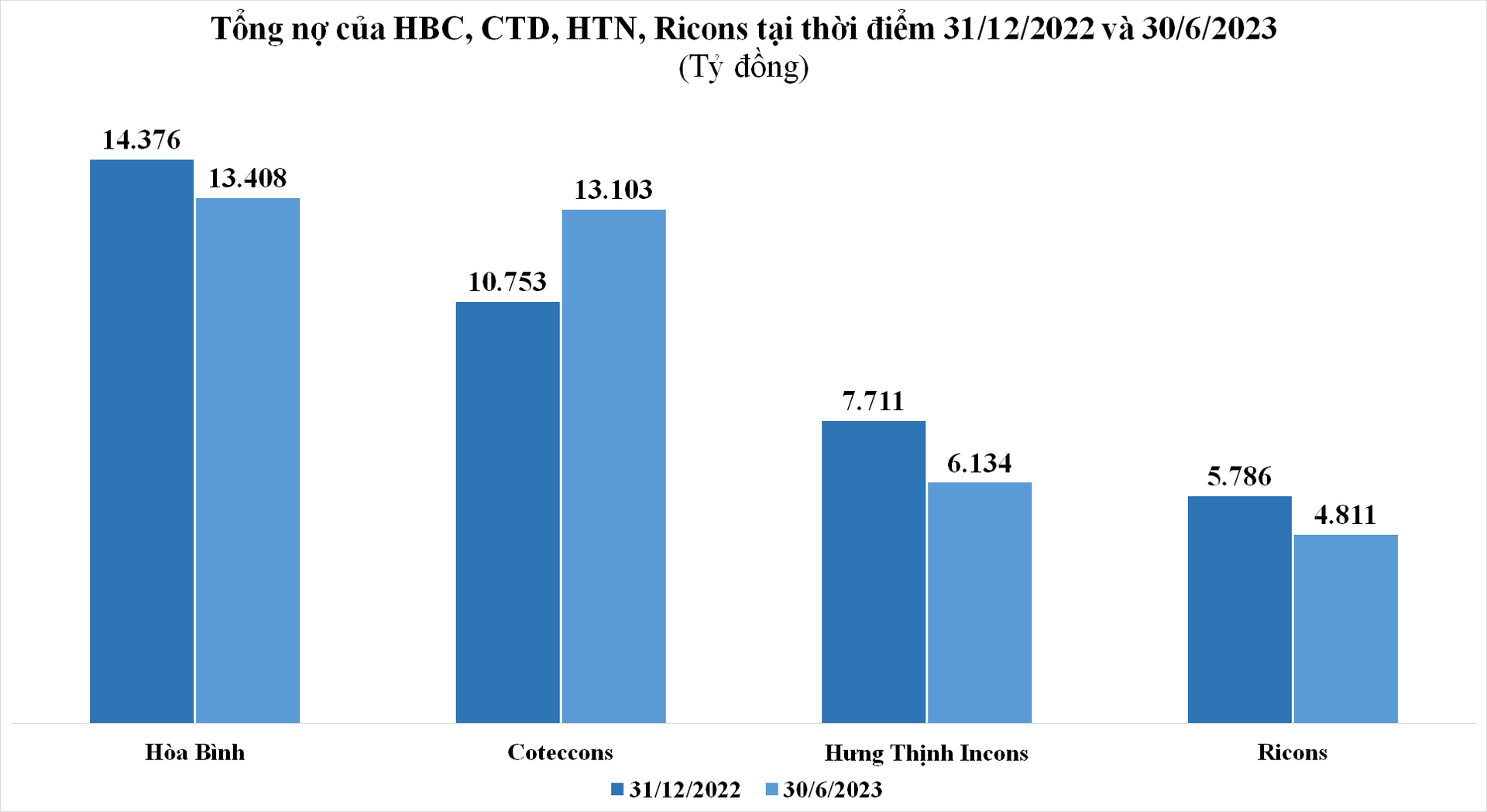

Cùng với lợi nhuận có sự cải thiện, bức tranh tài chính của các “ông lớn” xây dựng đang bớt dần gam màu tối khi các khoản nợ giảm đáng kể so với cuối năm ngoái.

Theo đó, tổng nợ của Hòa Bình giảm gần 1.000 tỷ đồng, còn 13.408 tỷ đồng. Trong đó, phải trả người bán ngắn hạn giảm 455 tỷ (còn 4.283 tỷ đồng), vay nợ ngắn hạn giảm 668 tỷ đồng (xuống 4.436 tỷ đồng) và vay nợ dài hạn giảm 285 tỷ đồng.

Bên cạnh đó, dòng tiền kinh doanh của công ty đã dương trở lại ở mức 844 tỷ đồng (cùng kỳ âm hơn 1.050 tỷ đồng).

Tương tự, tổng nợ của Hưng Thịnh Incons cũng giảm 1.576 tỷ đồng, còn 6.134 tỷ đồng. Trong đó, nợ vay ngắn hạn giảm 817 tỷ đồng, chủ yếu do giảm nợ vay tại một số ngân hàng và giảm 110 tỷ đồng dư nợ trái phiếu. Nợ vay dài hạn của công ty giảm 4.396 tỷ đồng (giảm 57%), xuống 3.618 tỷ đồng, chủ yếu do bớt dự phòng phải trả dài hạn, công ty không có nợ vay dài hạn.

Dòng tiền kinh doanh của công ty đến cuối quý II/2023 đang dương 667 tỷ đồng, trong khi cùng kỳ âm 1.187 tỷ đồng.

Với Ricons, nợ phải trả đến cuối quý II đã giảm 975 tỷ đồng so với đầu năm, còn 4.811 tỷ đồng. Trong đó, phải trả người bán ngắn hạn giảm 530 tỷ đồng, còn 2.966 tỷ đồng, nợ vay ngắn hạn giảm 355 tỷ đồng, xuống 399 tỷ đồng. Dòng tiền kinh doanh kỳ này của Ricons lại giảm về 131 tỷ đồng (cùng kỳ là 389 tỷ đồng).

Ngược lại, với Coteccons, tổng nợ phải trả đến cuối quý II lại tăng 22% so với đầu năm, tương đương tăng 2.350 tỷ đồng, lên hơn 13.103 tỷ đồng. Trong đó, phần tăng nhiều nhất là khoản người mua trả trước, tăng 809 tỷ đồng lên 2.929 tỷ đồng chủ yếu từ khoản trả trước của Lego); phải trả người bán khác cũng tăng đột biến lên 1.435 tỷ đồng (tăng 1.418 tỷ); vay và nợ thuê tài chính ngắn hạn tăng 144 tỷ đồng lên 697 tỷ; vay nợ dài hạn lại giảm 26 tỷ đồng còn gần 498 tỷ đồng.

Nợ phải trả tăng đã khiến tổng nguồn vốn đến cuối quý II của Coteccons tăng tương ứng hơn 2.400 tỷ đồng so với đầu năm, lên 21.375 tỷ đồng.

Dòng tiền kinh doanh của công ty sau khi thoát âm vào quý I, đã tiếp tục duy trì mức dương ở quý II, đang ở mức 921 tỷ đồng, trong khi cùng kỳ âm 1.298 tỷ đồng.

Có thể thấy, dù bối cảnh chung của ngành xây dựng vẫn đang gặp nhiều khó khăn do sự trầm lắng của thị trường bất động sản, song tình hình kinh doanh của các doanh nghiệp xây dựng đang có sự chuyển biến khi bản thân các doanh nghiệp phải tự tìm nhiều cách để duy trì hoạt động, bao gồm cả bán bớt tài sản, tái cấu trúc nợ, đàm phán với các đối tác để cấn trừ nợ,…

Điển hình như Xây dựng Hòa Bình, hồi tháng 6/2023 đã thông qua việc chuyển nhượng 100% vốn góp của tập đoàn tại Công ty TNHH MTV Máy Xây dựng MATEC (công ty con, quản lý khai thác toàn bộ số thiết bị máy móc của Hòa Bình) cho nhà đầu tư Ashita Group. Tổng giá trị chuyển nhượng là hơn 1.100 tỷ đồng.

Trước đó, trong tháng 5, Hòa Bình cũng đã có nghị quyết về việc chuyển nhượng 100% vốn góp của Công ty TNHH Trung tâm Đổi mới sáng tạo Hòa Bình cho Công ty TNHH Nuance hoặc bên thứ 3 do Nuance chỉ định với giá 167 tỷ đồng.

Việc thanh lý các tài sản là một phần trong kế hoạch tái cấu trúc toàn diện của Hòa Bình, bên cạnh việc phát hành thêm cổ phiếu, tái cấu trúc các khoản vay, tái cấu trúc hệ thống quản lý… nhằm chuẩn bị dòng tiền trong tương lai gần.

Tại báo cáo thường niên 2022, Chủ tịch HĐQT Xây dựng Hòa Bình Lê Viết Hải cho biết, tính đến ngày 30/6, đã có 98 nhà cung cấp, nhà thầu phụ đồng ý cấn trừ nợ bằng cổ phiếu với giá trị 1.000 tỷ đồng.

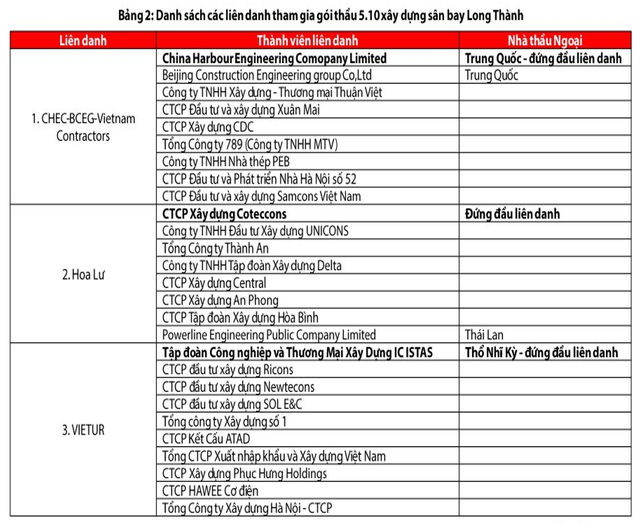

Ngoài ra, Hòa Bình cũng đang hướng tới mở rộng thêm các dự án ở lĩnh vực hạ tầng nhằm đón đầu làn sóng đầu tư công. Đây cũng là định hướng mà Coteccons hay Ricons đang nhắm đến. Hiện cả ba “ông lớn” xây dựng này đều tham gia vào các liên danh tham gia đấu thầu gói thầu 5.10 xây dựng sân bay Long Thành với giá trị đầu tư 35.233 tỷ đồng. Thông tin nhà thầu trúng thầu gói thầu này dự kiến sẽ được công bố vào ngày 12/8 tới.

Theo Công ty Chứng khoán Vietcap, việc được trao gói thầu 5.10 sẽ là yếu tố hỗ trợ đáng kể cho các nhà thầu trong nước trong bối cảnh thị trường bất động sản tư nhân trầm lắng.

Vietcap đánh giá gói thầu 5.10 sẽ tạo ra khối lượng công việc backlog tương đương 126% tổng giá trị hợp đồng ký mới hàng năm của Coteccons và Hòa Bình giai đoạn 2019-2022. Theo ước tính của Vietcap nếu trúng thầu, mỗi nhà thầu cụ thể trong liên danh có thể thu được khoản lợi nhuận 525 tỷ đồng khi hoàn thành gói thầu 5.10.

Thị trường tài chính tiền tệ

CÙNG CHUYÊN MỤC

Lịch sự kiện và tin vắn chứng khoán ngày 7/5

04:30 , 07/05/2024