Suốt chục năm “không chịu lớn”, thương hiệu từng thống lĩnh ngành đồ uống Việt đang chật vật để tồn tại

Kết quả kinh doanh của Chương Dương không đến nỗi tệ so với quy mô vốn. Nhưng công ty từng giữ vị trí tiên phong này đang hàng ngày nhìn các đối thủ lớn lên và bỏ xa trên thị trường đầy tiềm năng là nước giải khát.

Được thành lập từ năm 1952, CTCP Nước giải khát Chương Dương (SCD) từng có thời gian dài là một trong những doanh nghiệp nước giải khát lớn nhất tại khu vực phía Nam.

Thuở mới thành lập, Chương Dương có tên gọi là Usine Belgique, trực thuộc Tập đoàn BGI (Brasseries Glacières Indochine) của Pháp nhưng tới năm 1977, BGI đã bàn giao toàn bộ nhà máy cho Chính phủ Việt Nam và kể từ thời điểm này Usine Belgique chính thức được đổi tên.

Sau giải phóng tiếp tục là thời kỳ vàng son của Chương Dương khi sản phẩm sá xị của công ty “vang danh” khắp khu vực phía nam và Chương Dương cũng chiếm lĩnh thị phần lớn nhất trong ngành nước giải khát khi đó.

Mọi chuyện vẫn diễn ra êm đềm với Chương Dương cho đến những năm đầu thập niên 90 khi Việt Nam mở cửa và các ông lớn trong ngành đồ uống trên thế giới như Coca Cola, Pepsi chính thức xâm nhập vào nước ta. Có thể nói, đây thực sự là bước ngoặt theo chiều hướng tiêu cực với Chương Dương khi doanh nghiệp ngày càng thất thế trên thị trường nước giải khát.

So với các đại gia như Coca Cola, Pepsi, rõ ràng Chương Dương đuối hơn trên toàn bộ phương diện, từ tài chính, công nghệ, hệ thống phân phối cho tới cơ cấu sản phẩm. Kết quả, Chương Dương ngày càng đánh mất thị phần và nhường “đất diễn” cho các đối thủ ngoại.

Không những vậy, sự xuất hiện của các doanh nghiệp khác trong ngành đồ uống như URC (Philippines), Masan, Tân Hiệp Phát…khiến khó khăn thêm chồng chất và ngày càng ít người biết đến sự tồn tại của thương hiệu có lịch sử 65 năm này, đặc biệt với người dân miền Bắc.

“Gã khổng lồ” tí hon

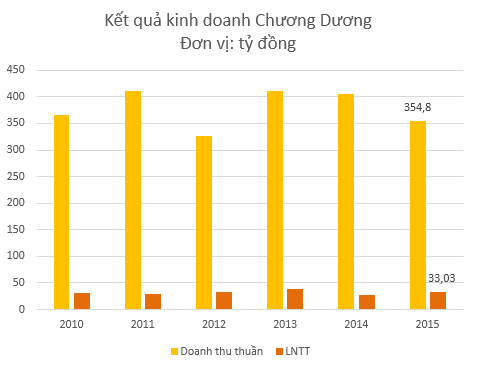

Theo khảo sát của nhiều tổ chức nghiên cứu thị trường thì trong giai đoạn 2010- 2015, tốc độ tăng trưởng ngành nước giải khát ở Việt Nam ở mức khá cao, trên 20%. Tuy vậy, doanh thu cũng như lợi nhuận của Chương Dương gần như đi ngang. Cụ thể, trong năm 2015, Chương Dương đạt doanh thu 355 tỷ đồng, LNTT 33 tỷ đồng, gần như không thay đổi so với năm 2010.

Trước việc các tập đoàn đa quốc gia cũng như các doanh nghiệp nội liên tục mở rộng đầu tư thì Chương Dương gần như gần không có động thái đáng kể nào để vươn lên. Lên sàn đã được gần 10 năm nhưng công ty chưa hề tăng vốn lần nào. Phần lớn lợi nhuận làm ra – dù không nhiều nhặn gì – được dùng để chia cổ tức.

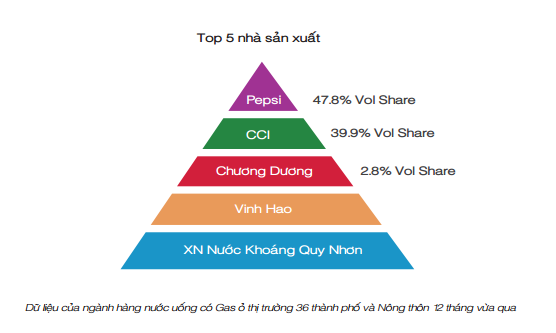

Hiện tại, thị phần nước giải khát của Chương Dương tại Việt Nam chỉ xấp xỉ 1%. Còn xét riêng về nước uống có gas, mặc dù đứng thứ 3 tại Việt Nam nhưng thị phần của Chương Dương chỉ là con số hết sức khiêm tốn, gần 3% bởi đây là mảnh đất thống trị của Coca Cola và Pepsi.

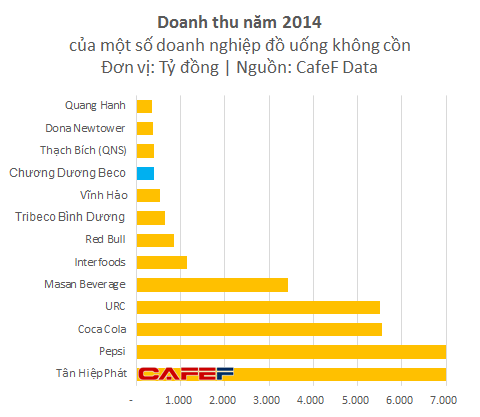

So với các đối thủ cạnh tranh trong ngành như Tân Hiệp Phát, Coca Cola,…thì “gã khổng lồ” một thời Chương Dương thực sự thất thế. Cụ thể, nếu như doanh thu mỗi năm của Chương Dương chỉ quanh ngưỡng 350 tỷ đồng thì riêng năm 2014, doanh thu Tân Hiệp Phát vào khoảng 7.000 tỷ đồng, Coca Cola Việt Nam, URC Việt Nam đạt khoảng 5.500 tỷ đồng.

Hay như Masan, dù chỉ mới bước chân vào lĩnh vực đồ uống vài năm nhưng doanh nghiệp này đã đạt doanh thu gần 3.400 tỷ đồng trong năm 2015, gấp 10 lần doanh thu Chương Dương.

Ngân sách quảng cáo hạn hẹp, phần lớn tiền gửi ngân hàng

Trong lĩnh vực thực phẩm, đồ uống (F&B), bên cạnh yếu tố giá, chất lượng sản phẩm, hệ thống phân phối thì chi phí quảng cáo đóng vai trò khá quan trọng để giúp các doanh nghiệp chiếm lĩnh thị phần. Điều này có thể thấy rõ khi trong những năm vừa qua, Vinamilk, Masan…đều dành hàng nghìn tỷ đồng cho hoạt động quảng cáo.

Tính riêng trong năm 2015, Masan Consumer đã chi 1.454 tỷ đồng cho quảng cáo và một phần không nhỏ trong đó dành cho mảng đồ uống. Tương tự, Vinamilk cũng chi 1.777 tỷ đồng quảng cáo trong năm 2015.

Còn với Chương Dương, ngân sách dành cho hoạt động quảng cáo của doanh nghiệp này là quá nhỏ bé. Năm 2012, số tiền mà Chương Dương bỏ ra chỉ là…1,6 tỷ đồng. Mặc dù đã có sự gia tăng về ngân sách quảng cáo trong những năm gần đây (năm 2015 là gần 19 tỷ đồng) nhưng so với các doanh nghiệp cùng ngành thì quá nhỏ bé và chưa đủ để người tiêu dùng chú ý đến.

Với doanh thu chỉ 400 tỷ, Chương Dương chỉ có vị thế rất khiêm tốn trong ngành

Có thể thấy, danh mục sản phẩm của Chương Dương trong những năm gần đây đã khá đa dạng với sá xị, nước giải khát có gas, soda, trà, nước khoáng…nhưng người tiêu dùng có lẽ chỉ biết tới sá xị Chương Dương và số lượng người biết đến thương hiệu công ty cũng không quá nhiều.

Một điểm đáng chú ý, trong cơ cấu tài sản của Chương Dương, số dư tiền thường chiếm tỷ trọng khá lớn. Riêng trong năm 2015, các khoản tiền gửi ngân hàng, số dư tiền và tương đương của công ty lên tới 150 tỷ đồng, tương đương 67% tổng tài sản.

Việc duy trì lượng tiền lớn giúp Chương Dương có nguồn thu ổn định từ lãi ngân hàng nhưng cũng nói lên thực tế là công ty đang không biết dùng tiền vào việc gì. Câu chuyện này có phần giống với Miliket – thương hiệu mì tôm lừng lẫy một thời nhưng đã bị mất thị phần và cũng sở hữu lượng tiền lớn trong cơ cấu tài sản.

Thời gian gần đây, những bê bối đã xuất hiện với doanh nghiệp lớn như Tân Hiệp Phát và đây thực sự là cơ hội để Chương Dương dành thêm thị phần. Tất nhiên, thực hiện sẽ là điều không dễ dàng, nhất là trong lĩnh vực đầy cạnh tranh như F&B.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Vikki thu hút trải nghiệm số khác biệt tại Flavor x HOZO Festival 2024

19:30 , 14/12/2024

FPT Shop chính thức mở bán độc quyền HONOR MAGIC V3 tại hệ thống cửa hàng

19:30 , 14/12/2024