Chi nhánh ngân hàng hiện nay, hãy thay đổi!

Dường như, bài học nhãn tiền của các ngân hàng trên thế giới thập niên 70 – 80 đang hiện hữu tại Việt Nam thông qua các biểu hiện như: tăng trưởng tín dụng nóng, cơ cấu lợi nhuận phụ thuộc vào tín dụng, làn sóng mở rộng chi nhánh, tuyển nhân sự ồ ạt...

-

Đối với đầu tư chứng khoán nói chung và để có hiệu quả, các nhà đầu tư phải phân tích rất khoa học về môi trường đầu tư, rủi ro có thể xảy ra trong thời gian đầu tư. Tóm lại, đầu tư chứng khoán là hành vi có cân nhắc cao và sự am hiểu.

-

Hiện đang có những điểm sáng có thể giúp tăng trưởng tín dụng, khi khả năng hấp thụ vốn sẽ dần tốt hơn từ nay tới cuối năm

Từ giữa thế kỷ XX, các định chế tài chính lớn trên thế giới, đặc biệt là ngân hàng chỉ chăm bẫm phục vụ nhu cầu tài chính cho các tổ chức kinh tế lớn. Họ luôn cho rằng, các nhu cầu tài chính, trong đó nhấn mạnh các khoản tín dụng khổng lồ là đơn lẻ, dễ kiểm soát và sinh lợi lớn. Nhưng lại quên mất một điều: quá đỗi rủi ro!

Chính vì hoạt động kinh doanh ngân hàng chỉ xoay quanh đối tượng này, nên nhiều ngân hàng ngày càng lệ thuộc vào tín dụng trong cơ cấu lợi nhuận của mình. Đồng thời các rủi ro (rủi ro tín dụng, rủi ro thanh khoản, rủi ro tác nghiệp…) càng lúc càng lớn khi bất ổn tài chính xuất hiện.

Do đó, vào thập niên 1960, một sự dịch chuyển lớn từ lĩnh vực ngân hàng bán buôn sang lĩnh vực ngân hàng bán lẻ xuất hiện. Lúc này, các ngân hàng hình thành một làn sóng mở rộng chi nhánh giao dịch khá ồ ạt để đáp ứng tốt nhất nhu cầu tài chính cá nhân.Trong cùng thời gian, nhiều nghiên cứu cũng chỉ ra, dịch vụ tài chính cá nhân, đặc biệt là mảng tín dụng cá nhân có xu hướng gia tăng về lợi nhuận và giảm thiểu nhiều rủi ro đi kèm.Ngoài ra, với dịch vụ tài chính cá nhân, ngân hàng còn tăng cường được khả năng bán chéo các dịch vụ khác để tối ưu hóa lợi nhuận.

Tựu chung lại, việc chuyển đổi sang ngân hàng bán lẻ và mở rộng mạng lưới chi nhánh của các ngân hàng nhằm:

Thứ nhất, khai thác tiềm năng phân khúc dịch vụ tài chính cá nhân.

Thứ hai, xây dựng hệ thống mạng lưới rộng khắp nhằm đáp ứng và xử lý một lượng lớn các giao dịch tài chính cá nhân.

Thứ ba, tạo dựng rào cản gia nhập cho sự cạnh tranh.

Và thứ tư, quảng bá thương hiệu và mở rộng các sản phẩm – dịch vụ ngân hàng đến các thị trường tiềm năng.

Xu hướng chuyển dịch của chi nhánh ngân hàng thập niên 70

Đến cuối năm 1970, dưới tác động của cuộc khủng hoảng tài chính, hàng loạt các vụ M&A trong lĩnh vực tài chính – ngân hàng đã xảy ra. Theo đó, nhiều ngân hàng lớn trên thế giới nhận thấy rằng, họ đã mở quá nhiều chi nhánh trong cùng địa bàn, cũng như tuyển dụng nhân sự ồ ạt và thiếu định hướng trong kinh doanh nghiệp vụ ngân hàng bán lẻ.Nên chi phí ngày một tăng, lợi nhuận ngày một giảm.

Lúc này đây, những nhà quản trị ngân hàng bắt đầu rà soát lại chiến lược kinh doanh ngân hàng bán lẻ và chiến lược phát triển kênh phân phối. Vì vậy, một trào lưu mới xuất hiện gồm:

Một là, định hướng lại chiến lược kinh doanh ngân hàng bán lẻ tương ứng nguồn lực ngân hàng.

Hai, mạnh dạn đóng cửa các chi nhánh không sinh lợi, hoạt động kém hiệu quả.

Ba là, di chuyển các chi nhánh đến những địa điểm mới phù hợp mục tiêu kinh doanh của ngân hàng.

Và bốn là, tái bố trí các chức năng và mô hình chi nhánh theo xu hướng ngân hàng bán lẻ

Những biểu hiện tương đồng của ngân hàng Việt Nam hiện nay với ngân hàng trên thế giới của thập niên 70 – 80

Dường như, bài học nhãn tiền của các ngân hàng trên thế giới thập niên 70 – 80 đang hiện hữu tại Việt Nam thông qua các biểu hiện như: tăng trưởng tín dụng nóng, cơ cấu lợi nhuận phụ thuộc vào tín dụng, xu hướng chuyển đổi sang ngân hàng bán lẻ, làn sóng mở rộng chi nhánh giao dịch, tuyển dụng nhân sự ồ ạt…

Một minh chứng cụ thể ở ngân hàng Eximbank, khi mà nhà quản trị ngân hàng đã thừa nhận, Eximbank đã phát triển tín dụng quá nóng, mở rộng chi nhánh giao dịch và giao cho các giám đốc chi nhánh thẩm quyền lớn. Kết quả là lợi nhuận sụt giảm kỷ lục, nợ xấu tăng cao, niềm tin cổ đông vơi dần…

Chính vì vậy, đã đến lúc các ngân hàng thương mại Việt Nam phải tiếp bước các bài học kinh nghiệm chuyển đổi của những ngân hàng lớn trên thế giớinhư: định hướng lại chiến lược kinh doanh ngân hàng bán lẻ dựa trên nguồn lực của mình; mạnh dạn đóng cửa các chi nhánh kém hiệu quả; di chuyển các chi nhánh đến địa điểm phù hợp mục tiêu kinh doanh; phát triển đa kênh phân phối, lấy kênh phân phối hiện đại làm trọng tâm; và đặc biệt hơn cả, phải tái bố trí các chức năng và mô hình chi nhánh theo xu hướng ngân hàng bán lẻ.

Chuyển đổi mô hình chi nhánh ngân hàng bán lẻ hiện đại, một điều cần làm trước tiên.

Quá trình chuyển hướng sang kinh doanh ngân hàng bán lẻ cần phải chuẩn bị nhiều thứ, nhưng có lẽ, trước tiên là chức năng và mô hình chi nhánh ngân hàng. Tại Việt Nam, các ngân hàng thương mại đã quá nóng vội thay đổi chiến lược kinh doanh theo phân khúc dịch vụ tài chính cá nhân, mà quên mất sự chuẩn bị kỹ càng.

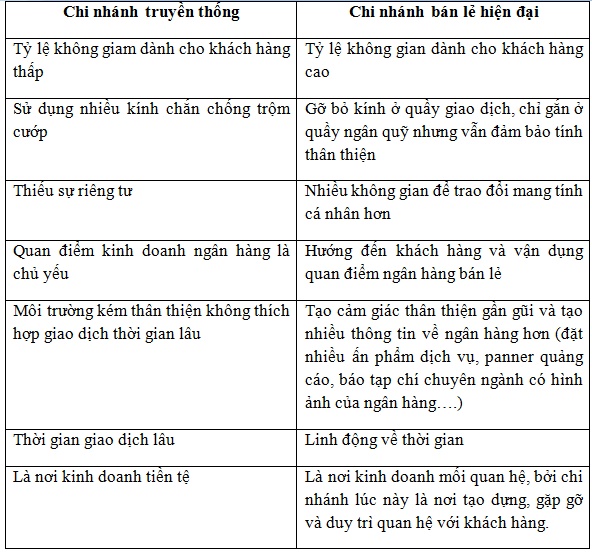

Chẳng hạn, ở Eximbank và nhiều ngân hàng khác đã mở rộng nhiều chi nhánh cùng địa bàn mà thiếu định hướng chi nhánh bán lẻ hiện đại, cũng như chưa thay đổi chức năng chi nhánh và vai trò của giám đốc chi nhánh.Cụ thể, một giám đốc chi nhánh trong ngân hàng bán lẻ hiện đại sẽ không còn nhiều hoặc không còn thẩm quyền tín dụng, thay vào đó là người chịu trách nhiệm thúc đẩy bán hàng gia tăng doanh số (thẩm quyền tín dụng được tập trung tại bộ phận phê duyệt tín dụng ở hội sở) .Hay cơ cấu tổ chức của chi nhánh phải gọn nhẹ và là nơi tạo dựng, gặp gỡ và duy trì quan hệ với khách hàng, chứ không còn đơn thuần là kinh doanh tiền tệ.

Bảng so sánh giữa chi nhánh truyền thống với chi nhánh bán lẻ hiện đại

Phát triển phân khúc ngân hàng bán lẻ đòi hỏi các ngân hàng phải thay đổi nhiều nhận thức vốn có trong hoạt động kinh doanh ngân hàng truyền thống. Ở đó, các nhà quản trị ngân hàng cần chuẩn bị kỹ càng cho quá trình chuyển đổi như: yếu tố đa dạng của sản phẩm – dịch vụ tài chính; xây dựng đa kênh phân phối, và chú trọng hơn nữa các kênh phân phối hiện đại phù hợp nhu cầu tài chính cá nhân; vấn đề con người là trọng tâm tạo sự khác biệt trong hoạt động kinh doanh ngân hàng bán lẻ; và cuối cùng là tăng cường khả năng đầu tư vào công nghệ.

Brett King cũng cho rằng, đã đến lúc các ngân hàng bán lẻ buộc phải thấm nhuần “thay đổi hay là chết”. Các ngân hàng có thể lựa chọn hoặc là vẫn sở hữu sản phẩm – dịch vụ tài chính đa dạng, các phần mềm thanh toán và giao dịch linh hoạt, tích hợp các công nghệ hiện đại theo từng giai đoạn phát triển; hoặc là chiến đấu đến hơi thở cuối cùng để bảo vệ quan điểm rằng mọi thứ sẽ không thực sự thay đổi.Và những bài học kinh nghiệm trên thế giới từ quá khứ đã biểu hiện được một lối đi duy nhất cho hệ thống ngân hàng Việt Nam ở hiện tại “chỉ có sự thay đổi mới là không đổi”.

CÙNG CHUYÊN MỤC