Trần lãi suất: “Luật đang xúi người ta phạm luật” (?)

“Luật nhưng nhiều khi như xúi người ta, ép người ta, bắt người ta phải phạm luật, không có cách nào khác”, vị luật sư kỳ cựu, am tường pháp lý và đầy uy tín trong giới tài chính – ngân hàng đã chia sẻ như vậy với phóng viên khi nói về quy định trần lãi suất trong Bộ luật Dân sự hiện hành.

-

Khi nhận được tiền chuyển nhầm vào tài khoản thì không phải là được, mà nhiều khi còn mất. Ít nhất thì cũng phiền hà, rắc rối và mất thời gian để giải quyết.

-

Vàng không phải là sản phẩm thiết yếu phục vụ đời sống hằng ngày. Đơn giản đó chỉ là sản phẩm mà người dân xem như tài sản để tích lũy, là của để dành. Thậm chí, từ trước đến nay người có tiền mua cả trăm cây vàng cũng không vi phạm gì. Tương tự, người đi mua giùm cho người khác cũng không hề vi phạm

Ông là LS. Trương Thanh Đức, Chủ tịch Hội đồng Thành viên Công ty Luật BASICO, Chủ nhiệm Câu lạc bộ Pháp chế Ngân hàng (Hiệp hội Ngân hàng Việt Nam - VNBA); Trọng tài viên Trung tâm Trọng tài Quốc Tế Việt Nam (VIAC),... Với gần 30 năm năm gây dựng sự nghiệp pháp chế doanh nghiệp nói chung và ngân hàng nói riêng, kinh qua nhiều cương vị từ Giám đốc Pháp chế cho tới Phó TGĐ tại nhiều nhà băng, LS. Trương Thanh Đức chính là tác giả của hệ thống quy chế, quy định, quy trình, mẫu biểu nghiệp vụ trọng yếu mà nhiều ngân hàng hiện đang sử dụng.

Lan man một chút về “profile” của ông để thấy rằng phát biểu “luật xúi người ta phạm luật” vội nghe thì có vẻ ngược đời nhưng gốc rễ ắt hẳn là “có sách, có chứng” đàng hoàng.

Trần lãi suất “bất hoạt” với Ngân hàng

Theo quy định tại Điều 476 Bộ luật Dân sự 2005, lãi suất vay do các bên thỏa thuận nhưng không được vượt quá 150% của lãi suất cơ bản do Ngân hàng Nhà nước công bố đối với loại cho vay tương ứng (tỷ lệ trên đã được nới lên thành 200% trong Điều 483 Dự thảo Bộ luật Dân sự (sửa đổi) mới trình Quốc hội xem xét).

Áp với số liệu lãi suất cơ bản được Ngân hàng Nhà nước Việt Nam (NHNN) công bố trong lần gần nhất (ngày 1/12/2010) là 9%/năm, thì trần lãi suất vẫn đang bất động ở mức 13,5%/năm suốt gần 5 năm qua.

13,5%/năm - tức là còn chưa bằng lãi suất huy động mà nhiều nhà băng công bố trong suốt những năm 2010, 2011, 2012. Nhớ lại thời kỳ đó, giai đoạn mà việc tăng lãi suất được tính bằng đêm, lãi suất huy động vốn từ dân cư có khi lên tới 21-22%/năm, lãi suất cho vay 24-27%/năm, chưa kể các nhà băng thậm chí còn phải cho nhau vay qua đêm với lãi suất “cắt cổ” lên đến 30% - 50% (và phải có thế chấp) nhằm giải quyết yêu cầu thanh khoản.

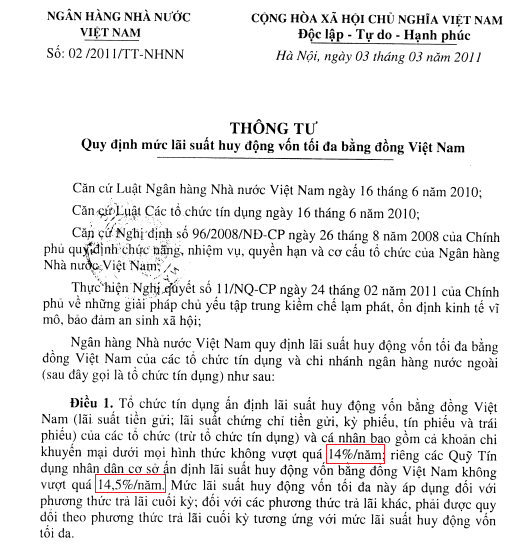

Trước cơn say đua lãi của các TCTD, cực chẳng đã, NHNN đã phải ban hành Thông tư số 02/2011/TT-NHNN quy định lãi suất huy động vốn tối đa bằng đồng Việt Nam của các tổ chức tín dụng và chi nhánh ngân hàng nước ngoài. “Barie” được chốt ở mức 14%; có nghĩa các ngân hàng thoải mái huy động vốn ở mức 14%/năm và lãi suất cho vay, tất nhiên, phải được cộng thêm tối thiểu 4 – 5% nữa.

Như vậy, trần lãi suất 13,5% vốn được áp dụng từ ngày 1/12/2010 ở Bộ luật Dân sự 2005 đã “bất hoạt” ngang nhiên với hệ thống ngân hàng.

“Trên thực tế, mọi người đều mặc nhiên cho ngân hàng một khoảnh riêng dù rằng theo quy định của Bộ luật Dân sự thì phải hiểu ngân hàng cũng nằm trong phạm vi điều chỉnh của mức trần lãi suất 13,5%/năm đó”, LS. Trương Thanh Đức bình luận.

Luật “xúi” người ta phạm luật (?)

Theo vị luật sư này, luật thậm chí còn vô lý đến mức khi một người đi vay có đủ điều kiện, có năng lực tài chính tốt, có tài sản bảo đảm tương ứng, có uy tín cao… đáp ứng được đầy đủ các yêu cầu xét duyệt của ngân hàng thì mới được ngân hàng cho vay nhưng lãi suất thì thực tế lại do thỏa thuận và hoàn toàn không bị khống chế bởi trần 13,5%/năm (trừ một số lĩnh vực như cho vay hỗ trợ nhà ở đối với người nghèo, người có thu nhập thấp hay 5 lĩnh vực ưu tiên theo quy định thì lại có những mức trần cụ thể riêng và chiếm một tỷ trọng rất nhỏ,...).

Quy định về trần lãi suất đang bộc lộ rất nhiều bất cập (Ảnh: Internet)

Trong khi đó, những khách hàng không đủ năng lực tài chính, không có uy tín, không có tài sản bảo đảm,… không “lọt” được cửa ngân hàng, khi có nhu cầu vay vốn thì chỉ còn cách phải đi vay ngoài các TCTD. Nhưng khi đó, Bộ luật Dân sự lại bắt rằng lãi suất tối đa chỉ được là 13,5%/năm, còn cao hơn thế là bất hợp pháp.

“Sao có thể như vậy được! Bên ngoài người ta cho vay, rủi ro rõ ràng là cao hơn hẳn ngân hàng thì lãi suất làm sao mà thấp hơn ngân hàng được mà lại bị khống chế ở 13,5%/năm. Thực tế họ cho vay, ít ra cũng phải 20%/năm”, LS. Đức dẫn chứng, “Luật còn bất cập đến mức người dân vẫn có thể vô tư phạm luật mà cũng chẳng sợ gì”.

Lý giải kỹ hơn, LS. Đức cho hay, các bên có thể cho vay, đi vay thoải mái, lãi suất thỏa thuận bao nhiêu cũng được bởi có vượt trần, có vi phạm thì cũng chẳng có chế tài nào để xử lý.

“Còn phạm tội hình sự thì cũng đáng sợ, nhưng để phạm tội cho vay nặng lãi theo Bộ luật Hình sự thì lãi suất cho vay phải vượt trần ít nhất 10 lần và có yếu tố chuyên bóc lột. Đặc biệt, với NH thì kể cả lên đến 1000% cũng được, chỉ có thị trường không chấp nhận thôi, bởi ngân hàng là pháp nhân, mà pháp luật chỉ truy tố, xét xử cá nhân phạm tội”, ông nói.

Với hàng loạt những điểm bất hợp lý như trên, theo LS. Trương Thanh Đức, rõ ràng quy định về trần lãi suất như hiện tại đang "xúi" người ta phạm luật. Thậm chí, theo Dự thảo Bộ luật Dân sự (sửa đổi), trường hợp lãi suất theo thỏa thuận vượt quá lãi suất giới hạn theo luật định thì chỉ mức lãi suất vượt quá không có hiệu lực.

“Như vậy, cứ vi phạm thoải mái mà vẫn được pháp luật bảo vệ tối đa, vậy thì tội gì mà không vi phạm”, vị “thầy cãi” cười khẩy.

Giải pháp nào?

LS. Trương Thanh Đức cho hay, nhiều nước trên thế giới không quy định trần lãi suất mà thả nổi cho thị trường quyết định hoàn toàn. Tuy nhiên, họ vẫn có những quy định chặt chẽ để bảo đảm định hướng và xử lý những trường hợp gian dối, ép buộc, lừa đảo để cho vay nặng lãi.

Còn một số quốc gia có áp dụng trần lãi suất thì mức quy định của người ta cũng rất hợp lý, đủ rộng để mọi giao dịch thông thường không bị vi phạm. Chẳng hạn, trong khi lãi suất cho vay của họ rất thấp chỉ 3%, 4% thì trần lãi suất họ quy định lên đến 25% - 30%.

“Mà của ta, lãi suất cho vay thấp ra cũng khoảng 10%, cao thì mấy chục phần trăm (thời kỳ lạm phát mạnh, tín dụng nóng) mà trần lãi suất lại chỉ có 13,5%. Không thể nào chấp nhận một giới hạn quá thấp như thế được”, ông Đức bày tỏ.

Theo vị luật sư này, mức trần lãi suất đối với Việt Nam hiện nay hợp lý phải ở mức 50%/năm, còn chí ít cũng phải là 30%/năm “thì nó mới có cái lý của cuộc sống”.

Đồng thời, Chủ tịch Công ty Luật BASICO cũng khuyến nghị, cần thiết phải bổ sung những chế tài đủ hiệu lực xử lý trường hợp vi phạm vượt trần và nêu ra hai phương án: thứ nhất, nếu bên nào cho vay vượt trần lãi suất thì pháp luật sẽ không bảo vệ; hay cách thứ hai, trường hợp nào cho vay vượt trần lãi suất - thì xảy ra tranh chấp, lãi suất về 0%. Chỉ có như vậy thì trần lãi suất mới phát huy được vai trò và thực sự đi vào cuộc sống.