BSC: Lượng margin trên thị trường tập trung vào cả nhóm cổ phiếu cơ bản

BSC cho rằng, để TTCK cân bằng trở lại cần một số các yếu tố sau hạ nhiệt gồm: số dư margin giảm về vùng giữa năm, áp lực bán từ khối ngoại giảm hoặc TT rơi về vùng định giá P/E hấp dẫn và các yếu tố cơ bản dần thắng thế.

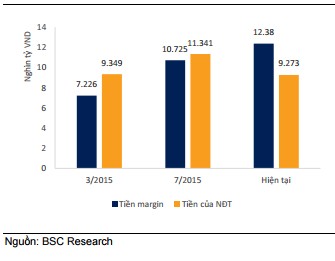

Trong một báo cáo mới đây, Công ty cổ phần Chứng khoán Ngân hàng BIDV (BSC) cho biết, yếu tố margin tăng cao trên toàn thị trường tại thời điểm hiện tại tạo áp lực đáng kể cho sự suy giảm của thị trường. Khối lượng tiền margin tại một số CTCK lớn hiện tại là khoảng 12.380 tỷ VND, cao hơn lần lượt 15% và 71% so với lượng margin tại các đợt giảm mạnh hồi tháng 7/2015 và tháng 3/2015.

Lượng tiền margin trên thị trường đang tăng quá nhanh so với tốc độ tăng của tiền cơ sở theo số liệu ước tınh của BSC. Thậm chí, lượng tiền gửi của nhà đầu tư chỉ tăng vào thời điểm giữa năm 2015 và giảm 20% tính đến cuối quý 3 năm nay về mức đầu năm thống kê từ BCTC quý III của các CTCK. Lưu ý thêm là trong những phiên giảm điểm gần đây, khối lượng giao dịch không tăng lên, cho thấy lượng tiền margin vẫn còn ở lại thị trường. BSC cũng cho răng margin đợt này không chı̉ tập trung vào nhóm CP nóng, mà còn các cổ phiếu cơ bản, do vậy rủi ro không lớn bằng các đợt sụt margin trước.

Margin trong các đợt giảm lớn năm 2015

Tuy nhiên số dư margin phản ánh rủi ro thị trường vẫn còn rất lớn, và để giảm bớt rủi ro này thı̀ chúng ta cần thấy có những phiên giao dịch khối lượng lớn làm giảm áp lực margin về khoảng giữa năm 2015.

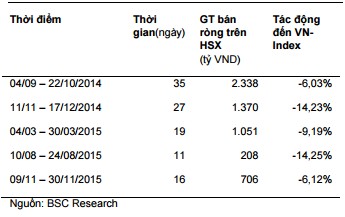

Áp lực bán ròng của khối ngoại

Khối ngoại đã bán ròng hơn 706 tỷ VND trên thị trường chứng khoán Việt Nam trong vòng gần 1 tháng trở lại đây.

Hoạt động thoái vốn này có thể lý giải bởi tâm lý chờ đợi sự kiện FOMC tháng 12, vốn quyết định tới chi phí vốn toàn cầu, đang tiến ngày một sát hơn. Bên cạnh đó, triển vọng tăng trưởng kinh tế toàn cầu kém hơn khiến dòng tiền đầu tư quốc tế có xu hướng rút khỏi các tài sản rủi ro. Các sự kiện mang tính tiêu cực có thể kể đến như lo ngại về kinh tế thuộc nhóm các nước BRICS, trong đó có Trung Quốc, tác động bất lợi của biến đổi khí hậu toàn cầu, tiêu biểu là El Nino, hoạt động quân sự chống khủng bố gia tăng tại Syria

Trong quá khứ gần, VN-Index đã từng tăng hoặc giảm mạnh mỗi giao dịch lớn của khối ngoại, tiêu biểu như sau:

Như vậy với việc nhà đầu tư nước ngoài đang bán ròng và có thể tiếp tục do ảnh hưởng từ cuộc họp FOMC tháng 12/2015, về mặt lich sử VN-Index có thể nằm trong xu hướng giảm trung bı̀nh 7 phiên nữa và mức giảm khoảng 3% đế n 4,8% về khoảng 540 đến 553 điểm .

Hai kịch bản của thị trường trong tháng 12

Hiện tại, tình hình của thị trường chung đang khá xấu. Ngay cả trong giai đoạn tăng giá hồi tháng 10, thị trường cũng thể hiện sự vận động không tích cực khi đà tăng chỉ chủ yếu tập trung tại một số cổ phiếu vốn hóa lớn như VNM, BVH, VIC, trong khi nhóm cổ phiếu còn lại chỉ tích lũy và không thu hút được dòng tiền.

Ngoại trừ việc TTCK có thêm thông tin đột biến hỗ trợ tâm lý thi ̣ trường, để TTCK cân bằng trở lại cần một số các yếu tố sau hạ nhiệt gồm: số dư margin giảm về vùng giữa năm, áp lực bán từ khối ngoại giảm hoặc TT rơi về vùng định giá P/E hấp dẫn và các yếu tố cơ bản dần thắng thế.

Do đó, kịch bản sắp tới cho diễn biến thị trường trong ngắn hạn bao gồm:

Kịch bản 1: VN-Index có thể phá vỡ ngưỡng hỗ trợ gần nhất là 561 điểm để lùi về đến ngưỡng hỗ trợ sâu hơn tại 543 điểm đối với kịch bản tiêu cực. Cụ thể, thị trường sẽ tiếp tục giảm thêm 1-2 phiên nữa với biên độ giảm như hiện tại, tầm 1-1.5%/ phiên, khi đó sẽ tạo sức ép rất lớn lên lượng tiền margin đang ở trên thị trường. Trong trường hợp này, hiện tượng call margin sẽ xảy ra, tình huống bán tháo hàng loạt sẽ được kích hoạt. TT giảm sâu sẽ hồ i nhanh hơn.

Kịch bản 2: VN-Index được kỳ vọng sẽ giảm về ngưỡng hỗ trợ 561 điểm trước khi nhịp phục hồi kĩ thuật diễn ra đối với kịch bản ít tiêu cực hơn. Cụ thể, thị trường có thể sẽ đón nhận nhịp phục hồi kỹ thuật do mặt bằng giá cổ phiếu đã giảm xuống. Khi đó, các nhà đầu tư sẽ canh giảm tỷ trọng cổ phiếu trong các nhịp phục hồi do xu hướng hiện tại đang là xu hướng Giảm và thời gian sẽ kéo dài hơn đến cuối tháng. Điều này sẽ đưa thị trường trở lại trạng thái giao dịch giằng co, dập dình và khó bứt phá mạnh.

Dù xảy ra kịch bản nào, diễn biến của thị trường cũng đều gây tiêu cực cho nhà đầu tư nắm giữ tỷ trọng cổ phiếu lớn. Do đó, trong giai đoạn hiện tại, với NĐT chưa hạ tỷ trọng nên hạ dần tỷ trọng cổ phiếu, đặc biệt là tại các nhịp phục hồi. Với NĐT nắm tỷ lệ tiền mặt cao có thể mạo hiểm bắt đáy khi các yếu tố phân tích phía trên hạ nhiệt hoặc xuất hiện phiên bán hoảng loạn. Thông thường, khi thị trường xuất hiện tình trạng bán tháo hàng loạt thì đáy ngắn hạn sẽ sớm được xác lập. BSC vẫn lạc quan về phần lớn các yếu tố cơ bản của thi ̣ trường, và cơ hội sẽ lại đến với nhà đầu tư kiên nhẫn.

Người đồng hành

CÙNG CHUYÊN MỤC

Thịt heo ế, doanh nghiệp tính đưa hàng lên TikTokshop để hút gen Z

00:07 , 27/04/2024