Sắp hết gói 30.000 tỷ, dân nghèo lại khó mua nhà

Gói tín dụng 30.000 tỉ sắp hết, người mua nhà thu nhập thấp và nhà bình dân sẽ khó tiếp cận nhà ở nếu không còn sự hỗ trợ ưu đãi lãi suất.

Cách đây 5 năm, thị trường nhà đất khủng hoảng và rơi vào tình trạng đóng băng, gía nhà đất lao dốc sau khi tăng “nóng” ở những năm trước đó. Nhằm vực dậy thị trường, Nhà nước đã có nhiều chính sách điều tiết, trong đó giữa năm 2013 Gói tín dụng 30.000 tỉ đồng đã được thông qua nhằm kích cầu thị trường nhà đất ở phân khúc giá bình dân, và có thời hạn 3 năm kể từ tháng 6/2013.

Gói tín dụng này được tung ra cho các đối tượng khó khăn về nhà ở, có thu nhập thấp vay vốn với lãi suất ưu đãi, cũng như tài trợ cho các DN bất động sản vay ưu đãi để triển khai dự án. Cụ thể hiện nay, người dân được vay vốn với lãi suất 5%/năm trong 15 năm khi mua nhà đất có giá trị dưới 1,05 tỉ đồng, còn DN thì được miễn tiền sử dụng đất, tiền thuê đất, giảm thuế VAT, thuế thu nhập doanh nghiệp...khi làm nhà ở xã hội.

Khi đó theo nhiều chuyên gia địa ốc, gói 30.000 tỉ đồng như dòng “vốn mồi” cho thị trường hồi phục. Trong gần 3 năm qua, thị trường đã từng bước phục hồi trở lại, đến nay phân khúc trung và cao cấp lại đang được giao dịch nhiều hơn.

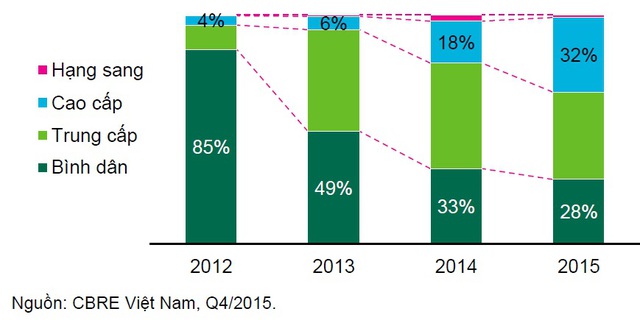

Tuy nhiên, phân khúc bình dân vẫn giữ vai trò quan trọng trên thị trường khi tỉ trọng trong giao dịch vẫn chiếm phần lớn khoảng từ 30-35%.

Theo thống kê của công ty nghiên cứu thị trường CBRE Việt Nam, trong 2015 ở Hà Nội có khoảng trên 21.000 giao dịch thành công, và con số này ở Tp.HCM khoảng 36.000 giao dịch. Với tỉ trọng trên, nhà bình dân được giao dịch trong năm qua, ước tính ở Hà Nội khoảng 6.000 căn, và Tp.HCM khoảng 11.000 căn.

Theo khảo sát thực tế, hiện nay người dân mua nhà có giá dưới 1,05 tỉ đồng mỗi căn đều phải sử dụng tới gói vay 30.000 tỉ đồng. Với những người thu nhập thấp, điều kiện khó khăn thì để tích lũy được 1 tỉ đồng mua nhà là điều quá xa vời, tuy nhiên, với tầm khoảng 200 – 300 triệu đồng tích kiệm thì họ hoàn toàn có thể nghĩ tới việc mua nhà khi có gói 30.000 tỉ.

Theo tính toán, nếu người mua nhà có 300 triệu đồng tích lũy và mua một căn hộ bình dân 1 tỉ đồng, vay số vốn ưu đãi 700 triệu đồng trong vòng 15 năm, với lãi suất 5%/năm thì mỗi tháng họ phải trả cả gốc và lãi khoảng 6,8 triệu đồng.

Tuy vậy, việc mua nhà sẽ lại khó hơn, nếu không muốn nói là xa vời với người thu nhập thấp nếu gói 30.000 tỉ đồng hết thời hạn hoặc giải ngân hết.

Theo thông tin từ Bộ Xây dựng, tốc độ giải ngân của gói 30.000 tỉ đồng tiếp tục tăng mạnh thời gian gần đây. Cục Quản lý nhà và thị trường BĐS vừa cho biết tính đến cuối tháng 11/2015, các ngân hàng thương mại tham gia gói tín dụng đã giải ngân trên 13.499 tỷ đồng (khoảng 45%), số tiền cam kết hơn 23.500 tỷ đồng (78%).

Đã có 31.367 hộ đã ký hợp đồng cam kết cho vay, với số tiền 14.694 tỷ đồng, đã giải ngân cho 31.364 hộ với số tiền là 10.072 tỷ đồng. Ngoài ra, đã có 60 dự án được cam kết cho vay từ gói tín dụng này với số tiền hơn 8.000 tỉ đồng.

Như vậy, số tiền từ gói 30.000 tỉ đồng tính đến cuối tháng 11/2015 chỉ còn lại khoảng 6.500 tỉ đồng, trong khi đó thời hạn còn hiệu lực của gói tín dụng này còn hơn 4 tháng nữa.

Trong trường hợp chính sách ưu đãi như gói 30.000 tỉ đồng không được tiếp tục trong những năm tới, thì người mua nhà bình dân sẽ gặp phải khó khăn hơn trong việc tiếp cận nhà ở.

Đơn giản bởi họ sẽ không còn được hưởng ưu đãi về vay vốn, việc mua nhà cũng sẽ phải vay vốn thương mại bình thường theo thị trường. Với mặt bằng lãi suất vay vốn ngân hàng trung bình ở mức 9%-10%/năm thì chi phí vốn sẽ tăng lên gấp đôi.

Điều đó có nghĩa với khách hàng vay 70% vốn ngân hàng để mua căn nhà 1 tỉ đồng thì nay họ phải trả cả gốc và lãi khoảng 13,6 triệu đồng mỗi tháng. Điều này là quá sức đối với những người thu nhập thấp. Trong khi đó, các DN địa ốc cũng không còn được hỗ trợ ưu đãi để triển khai dự án nên giá nhà có thể tăng ở phân khúc này.

CÙNG CHUYÊN MỤC

Nhiều dự án Tập đoàn Phúc Sơn của Hậu "Pháo" bị điểm tên

07:25 , 29/02/2024