Thực hư vụ sổ tiết kiệm hơn 70.000 USD "không cánh mà bay" tại ngân hàng Việt Á

Mới đây, lại thêm một vụ việc gửi tiền khó hiểu với cuốn sổ tiết kiệm trị giá hơn 70.000 USD gửi tại Ngân hàng TMCP Việt Á, chi nhánh Đà Nẵng. Bà Nguyễn Thị Trinh, ở Hải Châu, Đà Nẵng chủ nhân của sổ tiết kiệm này cho biết đã 5 năm hầu kiện về cuốn sổ của mình bỗng dưng “không cánh mà bay”.

- 04-10-2016Không khởi tố vụ "bỗng dưng mất 43 tỷ đồng tại ngân hàng Việt Á"

- 03-10-2016Nhiều tình tiết bất ngờ trong vụ con kiện bố chiếm đoạt 43 tỷ đồng tại ngân hàng Việt Á

- 03-10-2016Bỗng dưng mất 43 tỷ trong sổ tiết kiệm: Ngân hàng Việt Á khẳng định đã làm đúng

Khách hàng thắng kiện, ngân hàng kháng cáo

Bà Nguyễn Thị Trinh là khách hàng lâu năm của Ngân hàng TMCP Việt Á. Bà đã nhiều lần gửi tiết kiệm tại Ngân hàng Việt Á trong đó có tiết kiệm tiền VND, đô la Mỹ và vàng.

Ngày 26/8/2010, bà gửi 70.000 USD tại sổ tiết kiệm (gọi tắt là sổ 125) kỳ hạn 3 tháng và đã gia hạn 2 lần. Số tiền gốc tích lũy sau cùng vào ngày 26/2/2011 là 71.654,63 USD.

Ngày 29/1/2011, bà mở thêm một sổ thứ hai (sổ 260) gửi 70.985,81 USD. Số này đã gia hạn lần 1 vào ngày 29/4/2011.

Tuy nhiên, vào ngày 26/5/2011, khi đến kỳ đáo hạn cuốn sổ tiết kiệm thứ nhất mang số 125, có số tiền gốc là 70.000 USD, bà Trinh ra ngân hàng làm thủ tục gia hạn thì bị ngân hàng từ chối với lý do, sổ tiết kiệm của bà đã được tất toán vào ngày 29/1/2011 và đã chuyển thành sổ tiết kiệm mới 260.

Lúc này, bà Trinh mới tá hỏa. Sổ tiết kiệm vẫn nằm trong tay, bà chưa hề làm thủ tục tất toán bất cứ cuốn sổ tiết kiệm nào. Do vậy, bà khởi kiện yêu cầu Tòa án buộc ngân hàng trả tiền gốc và lãi của sổ tiết kiệm 125.

Còn theo trình bày của Ngân hàng TMCP Việt Á, sở dĩ bà Trinh còn giữ 2 cuốn sổ tiết kiệm là bởi vì khi tất toán bà không mang theo sổ tiết kiệm, nhân viên ngân hàng tiến hành tất toán cho bà Trinh và cũng quên thu hồi sổ tiết kiệm cũ. Vì chưa thu hồi sổ cũ nên đến kỳ đáo hạn, phía ngân hàng quên chưa đối chiếu sổ sách nên vẫn tiếp tục nhập lãi vào vốn và tiếp tục sổ tiết kiệm này cho kỳ hạn tiếp theo.

Không đồng ý với cách giải thích và giải quyết của Ngân hàng Việt Á, bà Nguyễn Thị Trinh đã làm đơn kiện ngân hàng này ra Tòa án nhân dân Q1, TP.HCM. Ngày 24/1/2014, vụ việc được tòa xét xử sơ thẩm và ra bản án số 05/2014/DS – ST với phần thắng kiện thuộc về bà Trinh. Bản án quyết định Ngân hàng Việt Á phải chi trả cho bà Trinh số tiền gửi theo sổ tiết kiệm số 125 ngày 26/8/2010 là 76.426 USD.

Trong khi đó, phía ngân hàng khẳng định bà Trinh vẫn giữ 2 sổ tiết kiệm trong đó chỉ còn sổ 260 có giá trị còn sổ trước đã tất toán vào ngày 29/1/2011 để chuyển cả gốc và lãi sang sổ 260.

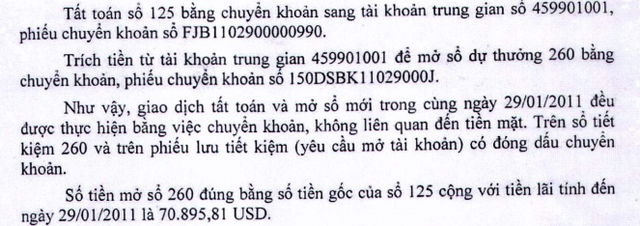

Để chứng minh cho việc sổ 125 đã tất toán sang sổ 260, ngân hàng xuất trình các chứng từ cùng ngày 29/1/2011 thể hiện giao dịch như sau:

Phía ngân hàng Việt Á đưa ra các giao dịch.

Theo ngân hàng, việc chuyển khoản từ ngân hàng khác sang sổ tiết kiệm 260 của bà Trinh là không thể, vì Pháp lệnh ngoại hối không cho phép, việc chuyển tiền từ nước ngoài về cũng không thể diễn ra vì khi đó bà Trinh không có tài khoản tiền gửi thanh toán bằng USD tại ngân hàng.

Như vậy, cả ba phương án là gửi tiền trực tiếp, chuyển khoản từ ngân hàng khác và chuyển khoản từ nước ngoài về để mở sổ 260 đều không thể xảy ra chỉ còn cách duy nhất là bà Trinh chuyển khoản từ sổ tiết kiệm khác (sổ đã lập tại ngân hàng) sang sổ tiết kiệm 260 và thời điểm 29/1/2011 bà Trinh chỉ có duy nhất một sổ tiết kiệm 125 tại ngân hàng.

Do vậy ngân hàng khẳng định số tiền trong sổ 260 chính là số tiền gốc và lãi của sổ 125 tất toán chuyển sang, tức là sổ 125 không còn giá trị nên ngân hàng không đồng ý với yêu cầu khởi kiện của bà Trinh.

Ngày 27/1/2014, ngân hàng kháng cáo.

Xét xử sơ thẩm lại

Tại Bản án phúc thẩm dân sự ngày 14/7/2014, Tòa án TP.HCM quyết định giữ nguyên bản án sơ thẩm. Sau khi xét xử phúc thẩm, ngân hàng Việt Á có đơn đề nghị giám đốc thẩm đối với Bản án phúc thẩm dân sự nêu trên.

Tuy nhiên, theo Ủy ban Thẩm phán Tòa án Nhân dân cấp cao TP.HCM, lời khai của các đương sự về nguồn gốc số tiền mở sổ 260 của bà Trinh còn nhiều mâu thuẫn; các tài liệu của ngân hàng cung cấp không có chữ ký của bà Trinh và không được bà Trinh thừa nhận. Lẽ ra, trong trường hợp này, tòa án cấp sơ thẩm, Tòa án cấp phúc thẩm cần thu thập các tài liệu liên quan đến việc tất toán của 2 cuốn sổ ngoại tệ của bà Trinh (sổ 60.000 và 10.000 USD) để xác định chính xác ngày tất toán của 2 cuốn sổ nói trên, từ đó mới đủ cơ sở để xác định thực chất số tiền mở sổ 260 của bà Trinh có nguồn gốc từ việc tất toán từ 2 cuốn sổ có mệnh giá 60.000 và 10.000 USD hay từ việc tất toán sổ 125.

Trong khi chưa xác minh làm rõ vấn đề nêu trên, Tòa án hai cấp buộc Ngân hàng Việt Á phải trả cho bà Trinh số tiền gửi theo sổ 125 là 76.426 USD là chưa đủ căn cứ vững chắc.

Vì các lẽ trên, căn cứ Điều 297 và Điều 299 của Bộ luât tố tụng dân sự, Ủy ban Thẩm phán quyết định chấp nhận kháng nghị ngày 12/5/2015 của Chánh án Tòa án nhân dân tối cao. Đồng thời hủy bản án dân sự phúc thẩm ngày 14/7/2014 của Tòa án Nhân dân TP.HCM và Bản án dân sự sơ thẩm ngày 24/1/2014 của Tòa án Nhân dân quận 1, TP.HCM về vụ án “tranh chấp hợp đồng dân sự tiền gửi tiết kiệm” giữa nguyên đơn là bà Nguyễn Thị Trinh với bị đơn là Ngân hàng Việt Á và những người có quyền lợi và nghĩa vụ liên quan khác. Giao hồ sơ vụ án cho Tòa án Nhân dân quận 1, TP.HCM xét xử sơ thẩm lại theo đúng quy định của pháp luật.

Trí Thức Trẻ

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Tạo vốn mồi thúc đẩy phát triển nhà ở xã hội

20:03 , 11/12/2024