Bước nhảy vọt tăng trưởng tín dụng thập kỷ và chiến lược “đòn bẩy” năm 2026

Bước sang năm 2026, với mục tiêu hỗ trợ tăng trưởng kinh tế 2 con số, ngay từ đầu năm, các ngân hàng đang sẵn sàng tâm thế để tiếp tục là “đòn bẩy” quan trọng, khơi thông nguồn lực cho nền kinh tế xanh và bền vững.

Bước sang năm 2026, với mục tiêu hỗ trợ tăng trưởng kinh tế 2 con số, ngay từ đầu năm, các ngân hàng đang sẵn sàng tâm thế để tiếp tục là “đòn bẩy” quan trọng, khơi thông nguồn lực cho nền kinh tế xanh và bền vững.

Hội nghị triển khai nhiệm vụ ngân hàng năm 2026 diễn ra mới đây đã trở thành tâm điểm của thị trường tài chính khi lãnh đạo các ngân hàng lớn, trong đó 4 ngân hàng thương mại Nhà nước thể hiện quyết tâm vai trò chủ đạo trong việc dẫn dắt dòng vốn vào nền kinh tế.

Nhìn lại năm 2025, với những con số và sự điều hành linh hoạt chủ động của Ngân hàng Nhà nước đã “chèo lái” ngành Ngân hàng hoàn thành mục tiêu giữ kiềm chế lạm phát, an toàn hệ thống, ổn định kinh tế vĩ mô, hỗ trợ tăng trưởng nền kinh tế đạt 8,02%, trong bối cảnh chi phí huy động vốn có xu hướng tăng và các rủi ro vĩ mô thế giới vẫn tiềm ẩn bất ổn.

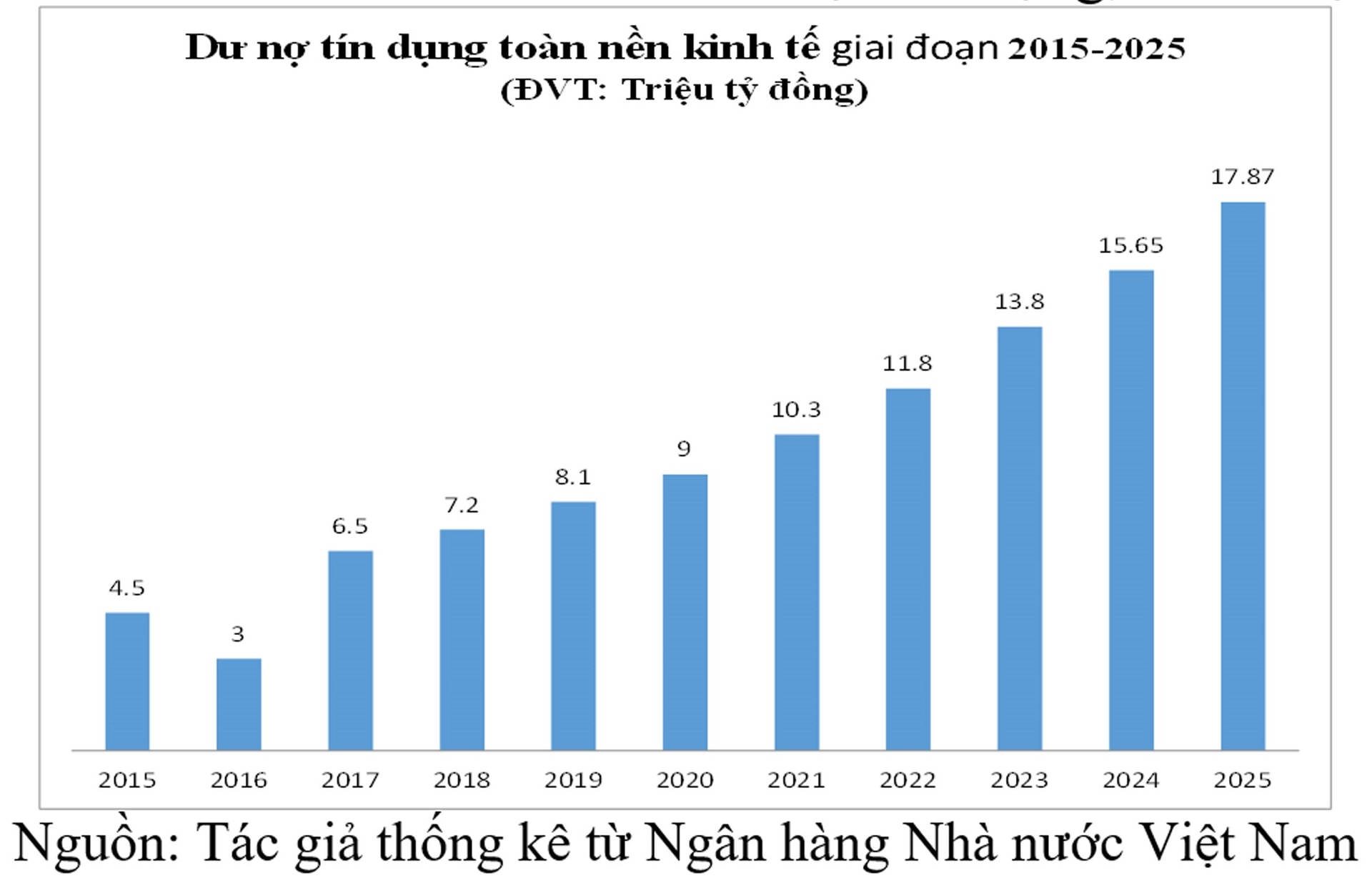

Báo cáo của Ngân hàng Nhà nước tại Hội nghị cho thấy, việc triển khai đồng bộ các giải pháp để tăng cường khả năng tiếp cận tín dụng chính thức cho người dân và doanh nghiệp, gồm: hỗ trợ khu vực kinh tế tập thể, hợp tác xã, doanh nghiệp nhỏ và vừa, triển khai mạnh mẽ, sâu rộng chương trình kết nối ngân hàng – doanh nghiệp nhằm tháo gỡ kịp thời khó khăn, vướng mắc trong tiếp cận nguồn vốn tín dụng ngân hàng… nhờ đó tín dụng nền kinh tế tăng trưởng phù hợp với chỉ tiêu định hướng, trong đó tốc độ tăng trưởng tín dụng bình quân hằng năm giai đoạn 2021 – 2024 đạt 14,17%/năm.

Tăng trưởng tín dụng năm 2025 tích cực hơn so với cùng kỳ năm 2024. Số liệu thống kê cho thấy, đến ngày 25/12/2025, dư nợ tín dụng nền kinh tế đạt gần 18,41 triệu tỷ đồng, tăng 17,87% so với cuối năm 2024. Đây là mức tăng trưởng cao nhất trong vòng một thập kỷ qua và sớm hoàn thành mục tiêu 16% mà Ngân hàng Nhà nước đặt ra cho cả năm. Cơ cấu tín dụng tiếp tục tập trung vào lĩnh vực sản xuất kinh doanh, nhất là các lĩnh vực ưu tiên, các động lực tăng trưởng theo chủ trương của Chính phủ. Sự bứt phá này không chỉ đến từ nhu cầu vốn phục hồi mà còn nhờ điều hành chính sách tiền tệ chủ động, linh hoạt.

Điểm đáng chú ý, trong năm 2025 là sự chuyển dịch cơ cấu tín dụng theo hướng bền vững. Dòng vốn không còn tập trung vào các khoản vay ngắn hạn, mà ưu tiên cho các khoản vay trung và dài hạn với mức tăng 17,32% (tính đến cuối quý III). Điều này cho thấy niềm tin của doanh nghiệp vào sự phục hồi kinh tế dài hạn và hiệu quả của các chính sách thúc đẩy đầu tư.

Về mặt lãi suất, dù lãi suất huy động có xu hướng tăng nhẹ vào thời điểm cuối năm để thu hút dòng tiền, song Ngân hàng Nhà nước đã thành công trong việc chỉ đạo các tổ chức tín dụng tiết giảm chi phí để giữ ổn định lãi suất cho vay. Nhờ sự điều hành linh hoạt, lãi suất cho vay bình quân đối với các giao dịch mới đã giảm xuống chỉ còn 6,88%/năm vào tháng 12/2025, tạo điều kiện tối đa cho khả năng hấp thụ vốn của doanh nghiệp. Việc duy trì mặt bằng lãi suất thấp là động lực chính thúc đẩy khả năng hấp thụ vốn của nền kinh tế.

Năm 2026, ngành Ngân hàng đứng trước yêu cầu mới với kỳ vọng cao hơn về vai trò dẫn dắt vốn cho tăng trưởng nhanh và bền vững. Định hướng điều hành chính sách tiền tệ của Ngân hàng Nhà nước tiếp tục đặt trọng tâm vào ổn định vĩ mô và an toàn hệ thống.

Nhận định về động lực tăng trưởng tín dụng trong năm 2026, ThS. Nguyễn Văn Hoàng, Phó Giám đốc Ngân hàng Agribank Chi nhánh An Giang cho rằng, Luật Các tổ chức tín dụng (sửa đổi) có hiệu lực từ ngày 15/10/2025, được kỳ vọng là “đòn bẩy” quan trọng giúp các ngân hàng đẩy nhanh tiến độ thu hồi nợ xấu và cải thiện chất lượng tài sản. Bên cạnh đó, là sự phục hồi của khu vực sản xuất khi thương mại quốc tế ổn định, nhu cầu vốn từ các doanh nghiệp vừa và nhỏ và dòng vốn đầu tư công sẽ trở thành “trụ cột” cho tăng trưởng tín dụng.

Ngoài ra, sự ổn định dần của thị trường bất động sản sẽ giúp giải phóng các khoản nợ đọng và tạo điều kiện cho các ngân hàng hoàn nhập dự phòng. Sự bứt phá sẽ chỉ dành cho những ngân hàng có nền tảng vốn quản trị rủi ro tốt, cơ cấu tài sản lành mạnh và khả năng tối ưu hóa nguồn thu ngoài lãi.

Tuy nhiên, việc quản trị rủi ro công nghệ và chuẩn hóa dữ liệu sẽ là những “từ khóa” sống còn để duy trì đà tăng trưởng trong kỷ nguyên số.

Để hướng tới mục tiêu tăng trưởng kinh tế 2 con số trong năm 2026, PGS,TS. Phạm Thị Hoàng Anh, Phó Giám đốc Phụ trách Ban điều hành Học viện Ngân hàng cho rằng, ngành Ngân hàng nên tập trung vào các “trụ cột” chiến lược như:

Một là , tận dụng khung pháp lý mới: Luật Các tổ chức tín dụng (sửa đổi) có hiệu lực từ ngày 15/10/2025 sẽ là “đòn bẩy” để đẩy nhanh thu hồi nợ xấu và làm sạch bảng cân đối kế toán. Đây là cơ sở để các ngân hàng cải thiện chất lượng tài sản, từ đó nới rộng dư địa cho vay.

Hai là , tập trung vào các lĩnh vực là động lực của nền kinh tế: Đẩy mạnh vốn vào khu vực sản xuất, thương mại quốc tế và các doanh nghiệp vừa và nhỏ. Khơi thông dòng vốn đầu tư công và hỗ trợ sự phục hồi của thị trường bất động sản để giải phóng nợ đọng.

Ba là , củng cố nền tảng vốn và quản trị: Sự bứt phá trong năm 2026 sẽ chỉ dành cho những đơn vị có nền tảng vốn quản trị rủi ro tốt và cơ cấu tài sản lành mạnh. Việc chuẩn hóa dữ liệu và quản trị rủi ro công nghệ sẽ là những “từ khóa” sống còn.

Bốn là , định hướng tín dụng xanh: Chuyển dịch nguồn lực cho nền kinh tế xanh và bền vững không chỉ là trách nhiệm, mà còn là điều kiện tiên quyết để tiếp cận các nguồn vốn quốc tế giá rẻ.

Tín dụng năm 2026 sẽ không chỉ chạy theo số lượng mà sẽ tập trung vào “hiệu quả thực”. Các ngân hàng cần duy trì sự cân bằng giữa việc “bơm vốn” kích thích kinh tế và việc đảm bảo các chỉ số an toàn vốn theo tiêu chuẩn quốc tế để tránh rủi ro hệ thống.

Thị trường tài chính tiền tệ

CÙNG CHUYÊN MỤC

Eximbank chấm dứt hoạt động văn phòng đại diện tại Hà Nội

17:47 , 08/01/2026