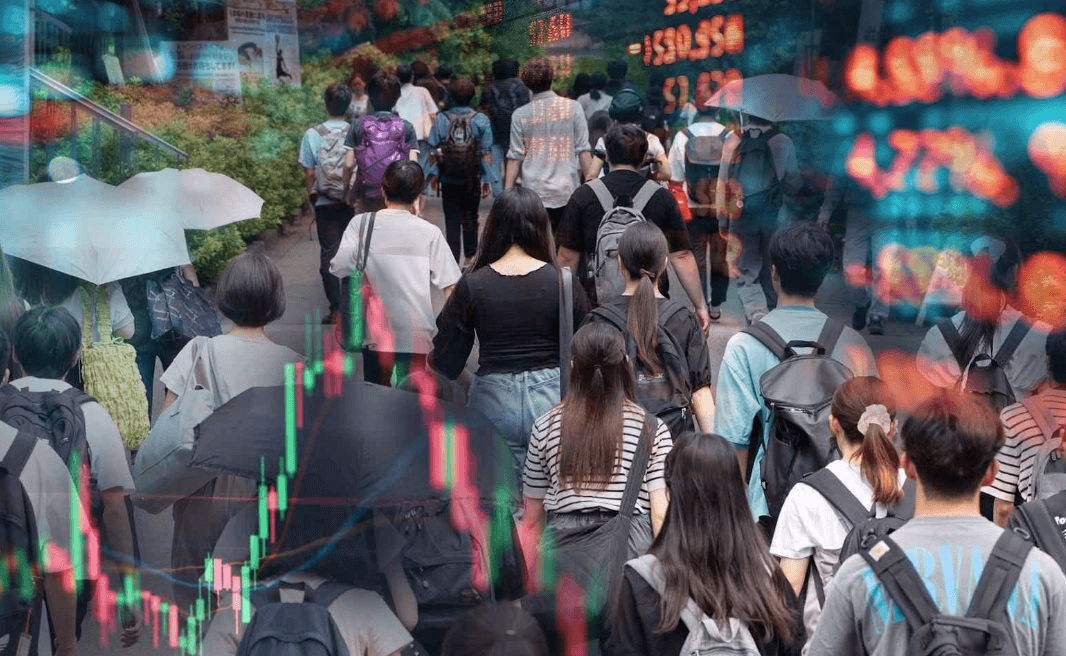

Điều chưa từng có suốt 12 năm đang xảy ra tại Nhật Bản

Tại một quốc gia vốn gắn liền với tư duy chuộng tích trữ tiền mặt và né tránh rủi ro tài chính, sự trỗi dậy của cuộc cách mạng này cho thấy một cuộc dịch chuyển ngầm về mặt hệ tư tưởng.

- 07-07-2026Đồng yên tiếp tục kẹt ở đáy 40 năm

- 30-06-2026Đồng yên Nhật Bản lao dốc, chạm đáy 39 năm

- 27-06-2026Mớ tiền giả giúp giám đốc chi nhánh ngân yên tâm "thụt két" 1,2 tỷ đồng trong nửa tháng

Giới trẻ Nhật Bản đang cắt giảm tối đa mọi khoản chi tiêu, từ những chiếc bánh burger ăn hằng ngày cho đến du lịch, để dồn tiền vào các tài khoản đầu tư miễn thuế. Xu hướng này được thúc đẩy bởi hội chứng sợ bỏ lỡ (FOMO) trước đà tăng trưởng phi mã của thị trường chứng khoán, cùng nỗi lo âu ngày càng lớn về tương lai tài chính của chính mình.

Rio Taniguchi, một người mẹ 27 tuổi có hai con, từng đều đặn đóng tiền vào một gói bảo hiểm giáo dục. Tuy nhiên, sau khi sinh bé thứ hai vào năm ngoái, cô bắt đầu tìm kiếm các kênh sinh lời khác. Hiện tại, mỗi tháng cô trích khoảng 20.000 Yên (tương đương 123 USD) để đổ vào NISA (Tài khoản Tiết kiệm Cá nhân Nippon) - chương trình trọng điểm của chính phủ nhằm thuyết phục các hộ gia đình chuyển dịch từ tích trữ tiền mặt sang đầu tư.

"Sau khi tìm hiểu về đầu tư trên mạng xã hội, tôi bắt gặp rất nhiều bài viết cho rằng mua bảo hiểm giáo dục thời buổi này là dại dột, và bạn sẽ chịu thiệt thòi lớn nếu không đầu tư qua NISA," cô chia sẻ.

Dù không có ý định cắt giảm khoản tiền tích lũy cho việc học hành của con cái trong tương lai, áp lực bão giá vẫn đang buộc gia đình cô phải hy sinh những nhu cầu khác. "Trước đây, hầu như cuối tuần nào nhà tôi cũng đi ăn McDonald's, nhưng giờ đã bỏ hẳn. Tôi rất muốn đi du lịch, nhưng phải gác lại tất cả vì tương lai của các con."

Trong suốt nhiều thập kỷ, các hộ gia đình Nhật Bản có thể yên tâm gửi tiền trong tài khoản ngân hàng vì giá cả gần như đóng băng. Thế nhưng, tình trạng lạm phát dai dẳng vượt mức mục tiêu của Ngân hàng Trung ương Nhật Bản (BOJ) đã đảo lộn bài toán này, trong khi sự bùng nổ của thị trường chứng khoán khiến việc giữ tiền mặt ngày càng trở nên "đắt đỏ".

Nhật Bản lần đầu tiên triển khai chương trình NISA vào năm 2014 nhằm khuyến khích người dân dịch chuyển dòng tiền tiết kiệm sang cổ phiếu và các tài sản tài chính khác. Đến năm 2024, hệ thống này đã được cải tổ toàn diện với việc nâng hạn mức đầu tư và tăng ưu đãi thuế để thúc đẩy đầu tư dài hạn. NISA được chia làm hai danh mục: một loại giới hạn trong các quỹ ủy thác đầu tư với hạn mức 1,2 triệu Yên/năm, và một loại bao gồm cả quỹ ủy thác lẫn cổ phiếu nội địa và quốc tế với hạn mức 2,4 triệu Yên/năm.

Người nước ngoài cũng có thể mở tài khoản này nếu sở hữu thẻ cư trú hợp pháp (hoặc chứng nhận vĩnh trú đặc biệt) và mã định danh cá nhân gồm 12 chữ số cấp cho cư dân tại Nhật. Do các quy định pháp lý, một số sản phẩm đầu tư sẽ bị hạn chế đối với công dân Mỹ, những người có Thẻ xanh hoặc đang cư trú tại Mỹ.

Theo Cơ quan Dịch vụ Tài chính Nhật Bản (FSA), NISA khởi đầu vào tháng 1/2014 với 4,92 triệu tài khoản, và con số này đã tăng khoảng 6 lần, chạm mốc 28,21 triệu tài khoản vào cuối năm 2025. Nhờ đợt tái khởi động năm 2024, tổng tài sản trong hệ thống đã nhảy vọt từ 35.000 tỷ Yên năm 2023 lên 71.000 tỷ Yên vào năm 2025. Tính đến cuối tháng 6/2025, các nhà đầu tư ở độ tuổi 40 trở xuống chiếm khoảng 49% tổng giá trị mua dòng trên NISA.

Tuy nhiên, khi làn sóng này ngày càng lan rộng, một thuật ngữ mới đã xuất hiện trong đời sống: "Nghèo vì NISA" (NISA poverty), ám chỉ những người thắt lưng buộc bụng, cắt giảm cả nhu cầu thiết yếu hằng ngày chỉ để dồn tối đa tiền vào tài khoản đầu tư.

Hiện tượng "Nghèo vì NISA" đã trở thành chủ đề nóng nghị trường khi một nghị sĩ đảng đối lập chất vấn Bộ trưởng Tài chính Satsuki Katayama trong cuộc họp ủy ban quốc hội vào giữa tháng Ba. "Điều này thực sự gây sốc. Mục tiêu ban đầu của chúng tôi chưa bao giờ là biến việc tiết kiệm, đầu tư trở thành một cái đích tự thân bằng mọi giá," bà Katayama phản hồi.

Bà Misa Tei, nhà nghiên cứu cấp cao tại Viện Nghiên cứu Đời sống Dai-ichi, cho biết vì cụm từ này mang tính khái niệm và chưa có định nghĩa chuyên môn cụ thể, rất khó để thống kê chính xác có bao nhiêu người đang rơi vào tình cảnh này.

"Lạm phát hiện đã ăn sâu hơn so với thời điểm chương trình NISA mới được cải tổ. Rõ ràng ngày càng có nhiều người lo sợ rằng nếu giá cả cứ tiếp tục leo thang, cuộc sống sẽ ngày càng chật vật," bà Tei phân tích. "Tôi cho rằng số lượng người có cảm giác mình đang 'nghèo vì NISA' có xu hướng tăng lên trong hai năm qua."

Đà bứt phá của thị trường chứng khoán là một thỏi nam châm khác hút giới trẻ vào vòng xoáy đầu tư. Chỉ số Nikkei 225 của Nhật Bản tháng trước đã thiết lập kỷ lục lịch sử khi vượt mốc 72.000 điểm, gần như tăng gấp đôi sau một năm nhờ sự bùng nổ của nhóm cổ phiếu liên quan đến trí tuệ nhân tạo (AI) và bán dẫn. "Khác với thế hệ cha mẹ, những người trẻ ngày nay thường mặc định rằng các khoản đầu tư ở hiện tại chắc chắn sẽ tăng giá trị trong dài hạn," bà Tei nói thêm.

Tsubasa Abe, một sinh viên đại học năm thứ tư, hiện đang dành tới 30% đến 40% thu nhập từ việc làm thêm để đầu tư qua NISA, và dự định sẽ nâng tỷ lệ này lên khi chính thức đi làm vào tháng Tư tới. "Tôi không quá lo lắng về rủi ro vì tôi đầu tư dài hạn. Mức lỗ tối đa cũng chỉ bằng số tiền tôi bỏ vào. Hơn nữa, tôi mới ngoài 20 tuổi, nếu có vấp ngã thì vẫn còn thời gian để làm lại," Abe tự tin.

Tại một quốc gia vốn gắn liền với tư duy chuộng tích trữ tiền mặt và né tránh rủi ro tài chính, sự trỗi dậy của NISA cho thấy một cuộc dịch chuyển ngầm về mặt hệ tư tưởng. Đối với nhiều người trẻ Nhật Bản, rủi ro lớn nhất giờ đây không phải là việc đem tiền đi đầu tư, mà là đứng ngoài cuộc chơi. Phần lớn các nhà đầu tư trẻ chỉ mới gia nhập thị trường sau khi hệ thống NISA mới được cải tổ vào năm 2024 - giai đoạn hoàng kim của chứng khoán Nhật.

Theo một khảo sát được công bố vào tháng Tư bởi đơn vị tuyển dụng JAIC, có tới 19,4% người cho biết họ lên kế hoạch dùng tháng lương đầu tiên để đầu tư vào các chương trình như NISA - tăng 5,5 điểm phần trăm so với cuộc thăm dò năm trước. Nỗi bất an về tài chính hậu nghỉ hưu và hội chứng FOMO trước cơn sốt chứng khoán chính là những động cơ cốt lõi đứng sau xu hướng này.

Một cuộc thăm dò dư luận do Văn phòng Nội các Nhật Bản thực hiện vào tháng 11/2023 cho thấy: 24.7% số người được hỏi trong độ tuổi từ 18 đến 29 kỳ vọng sẽ sống dựa vào tiền tiết kiệm và tài sản tự thân khi về hưu, thay vì trông chờ vào lương hưu. Tỷ lệ này ở nhóm tuổi 50 đến 59 chỉ là 9,6%.

"Trong giờ nghỉ trưa, các đồng nghiệp của tôi thường xuyên bàn tán về việc quỹ lương hưu có nguy cơ bị teo hẹp trong tương lai, và họ đã bắt đầu đầu tư qua NISA để phòng thân," Seiya Nakamura, một người lao động 24 tuổi tại tỉnh Aichi cho biết. "Tôi vốn đã hứng thú với đầu tư, và mỗi khi lướt Instagram, tôi lại bị ngập trong các nội dung về chủ đề này. Nỗi lo về tương lai tài chính cộng với cảm giác từ mạng xã hội rằng 'ai ai cũng đang đầu tư' khiến tôi thấy mình không thể đứng ngoài cuộc được nữa."

Một bài đăng trên mạng xã hội X cho thấy giá trị danh mục NISA của một người dùng đã tăng gần gấp đôi chỉ trong giai đoạn từ tháng Tư đến cuối tháng Sáu. Bài đăng này thu hút tới 1,87 triệu lượt hiển thị và nhận về 3.745 lượt thích - một minh chứng rõ nét cho thấy việc khoe lãi trực tuyến đang tiếp thêm động lực cho nhiều người đổ tiền vào thị trường.

"Trên mạng xã hội, mọi người liên tục chia sẻ những nội dung kiểu như 'Tôi vừa xuống tiền một cục lớn đầu năm' hay 'Tài khoản của tôi đã tăng trưởng thế này sau khi mua mã này'. Nhìn thấy những bài đăng đó khiến người khác cảm thấy mình cũng phải làm điều gì đó tương tự, từ đó kích hoạt tâm lý FOMO," bà Tei đúc kết.

Theo: Nikkei Asia, Japan Times

Nhịp Sống Thị Trường

Theo Nhịp Sống Thị Trường

Copy link

Link bài gốc

Lấy link!

https://markettimes.vn/dieu-chua-tung-co-suot-12-nam-dang-xay-ra-tai-nhat-ban-124658.html

Từ Khóa:

CÙNG CHUYÊN MỤC

Điều gì đang cản trở nỗ lực ngăn thế giới bước vào ngưỡng nóng diệt vong?

22:30 , 10/07/2026Trung Quốc bất ngờ ban lệnh cấm xuất khẩu heli

21:59 , 10/07/2026