Điều gì khiến làn sóng IPO tại Việt Nam không bùng nổ như kỳ vọng?

Làn sóng IPO mới có dấu hiệu trở lại từ nửa sau năm 2025 và được kỳ vọng sẽ tiếp tục bùng nổ trong năm 2026. Tuy nhiên, thực tế diễn ra không như kỳ vọng.

Sau nhiều năm gần như "đóng băng", thị trường chào bán cổ phiếu lần đầu ra công chung (IPO) tại Việt Nam từng được kỳ vọng sẽ bước vào một chu kỳ sôi động mới từ nửa sau năm 2025.

3 thương vụ IPO CTCK là TCBS, VPS và VPBankS đã huy động thành công gần 36.000 tỷ đồng trong nửa cuối năm ngoái. Riêng TCBS còn ghi nhận lượng đặt mua cao gấp 2,5 lần khối lượng chào bán, phần nào cho thấy sức hấp dẫn của TCBS nói riêng cũng như thị trường IPO ở thời điểm đó.

Sự trở lại của hàng loạt thương vụ quy mô lớn, kỳ vọng nâng hạng thị trường, cùng thanh khoản chứng khoán liên tục lập kỷ lục đã khiến giới đầu tư tin rằng một làn sóng IPO mới đang mở ra. Tuy nhiên, diễn biến thực tế sau hơn nửa đầu năm 2026 lại cho thấy bức tranh không thực sự sôi động như kỳ vọng.

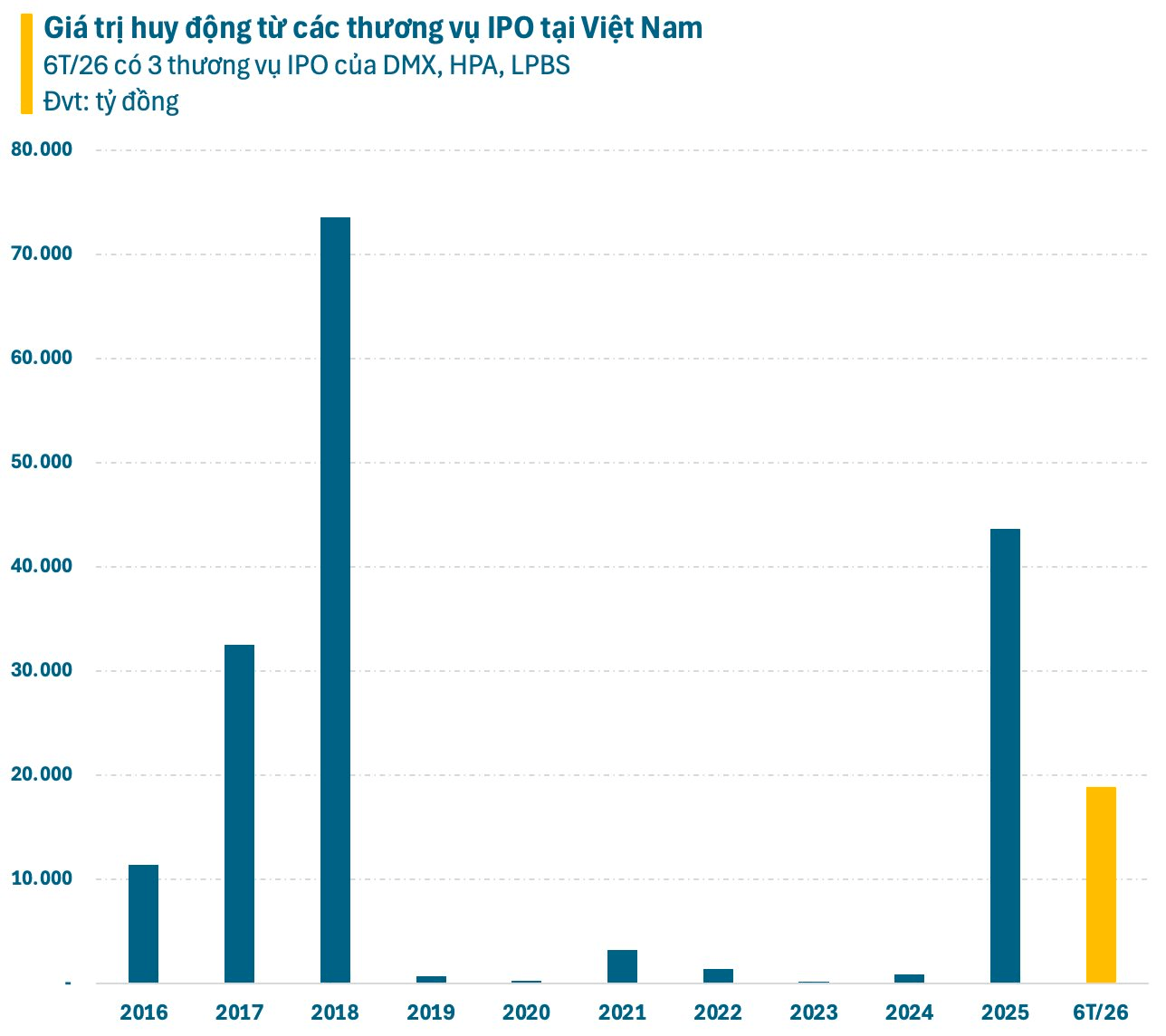

Theo số liệu thống kê từ đầu năm 2026 đến nay, thị trường mới có 3 thương vụ IPO gồm Điện Máy Xanh (DMX), Nông nghiệp Hòa Phát (HPA) và Chứng khoán LPBank (LPBS), với tổng giá trị huy động khoảng 18.800 tỷ đồng. Con số này chưa bằng một nửa quy mô huy động của năm 2025 và còn rất xa so với giai đoạn đỉnh cao 2017-2018.

Đáng chú ý, phần lớn giá trị huy động từ đầu năm 2026 thuộc về thương vụ IPO của DMX, cái tên được chờ đợi nhất năm 2026. Doanh nghiệp sở hữu vị thế số một trong ngành bán lẻ điện máy, tăng trưởng lợi nhuận cao, chiến lược mở rộng sang Indonesia thông qua EraBlue, đồng thời được hậu thuẫn bởi tập đoàn mẹ là Đầu tư Thế Giới Di Động(MWG).

Thậm chí, trước thời điểm mở bán, nhiều tổ chức đánh giá đây có thể trở thành thương vụ IPO lớn nhất Việt Nam kể từ sau giai đoạn 2018. Tuy nhiên, kết quả cuối cùng cũng chưa đạt kỳ vọng. DMX chỉ phân phối thành công khoảng 93% lượng chào bán, huy động hơn 13.300 tỷ đồng thay vì mức tối đa hơn 14.300 tỷ đồng dự kiến.

Xét trên quy mô tuyệt đối, đây vẫn là một thương vụ thành công khi thu hút gần 60 quỹ đầu tư và hàng chục nhà đầu tư tổ chức trong và ngoài nước tham gia. Tuy nhiên, việc ngay cả một doanh nghiệp có chất lượng hàng đầu như DMX cũng không bán hết lượng cổ phần chào bán cho thấy khẩu vị của dòng tiền đã thay đổi đáng kể. Thị trường không còn dễ dàng chấp nhận IPO như giai đoạn 2017-2018, khi nhiều doanh nghiệp vừa mở bán đã được đăng ký mua gấp nhiều lần.

Dòng tiền không còn dồi dào và ngày càng chọn lọc

Có nhiều nguyên nhân khiến sức hút từ các thương vụ IPO suy giảm.

Thứ nhất, mặt bằng định giá trên thị trường chứng khoán đã tăng đáng kể sau giai đoạn VN-Index liên tục lập đỉnh. Nhà đầu tư hiện có rất nhiều lựa chọn ở các cổ phiếu đã niêm yết với thanh khoản cao, lịch sử hoạt động minh bạch và có thể mua bán ngay lập tức. Trong khi đó, tham gia IPO đồng nghĩa với việc phải chờ cổ phiếu niêm yết, chịu rủi ro biến động thị trường cũng như khả năng định giá ban đầu chưa thực sự hấp dẫn.

Thứ hai, dòng tiền trên thị trường ngày càng mang tính chọn lọc. Thay vì chạy theo câu chuyện "IPO là thắng", các quỹ đầu tư hiện phân tích kỹ hơn về triển vọng tăng trưởng, mức định giá, khả năng sinh lời sau niêm yết cũng như thanh khoản của cổ phiếu. Ngay cả những thương vụ IPO thành công cuối năm 2025 cũng có không ít trường hợp diễn biến giá sau niêm yết chưa đáp ứng kỳ vọng, khiến nhà đầu tư trở nên thận trọng hơn.

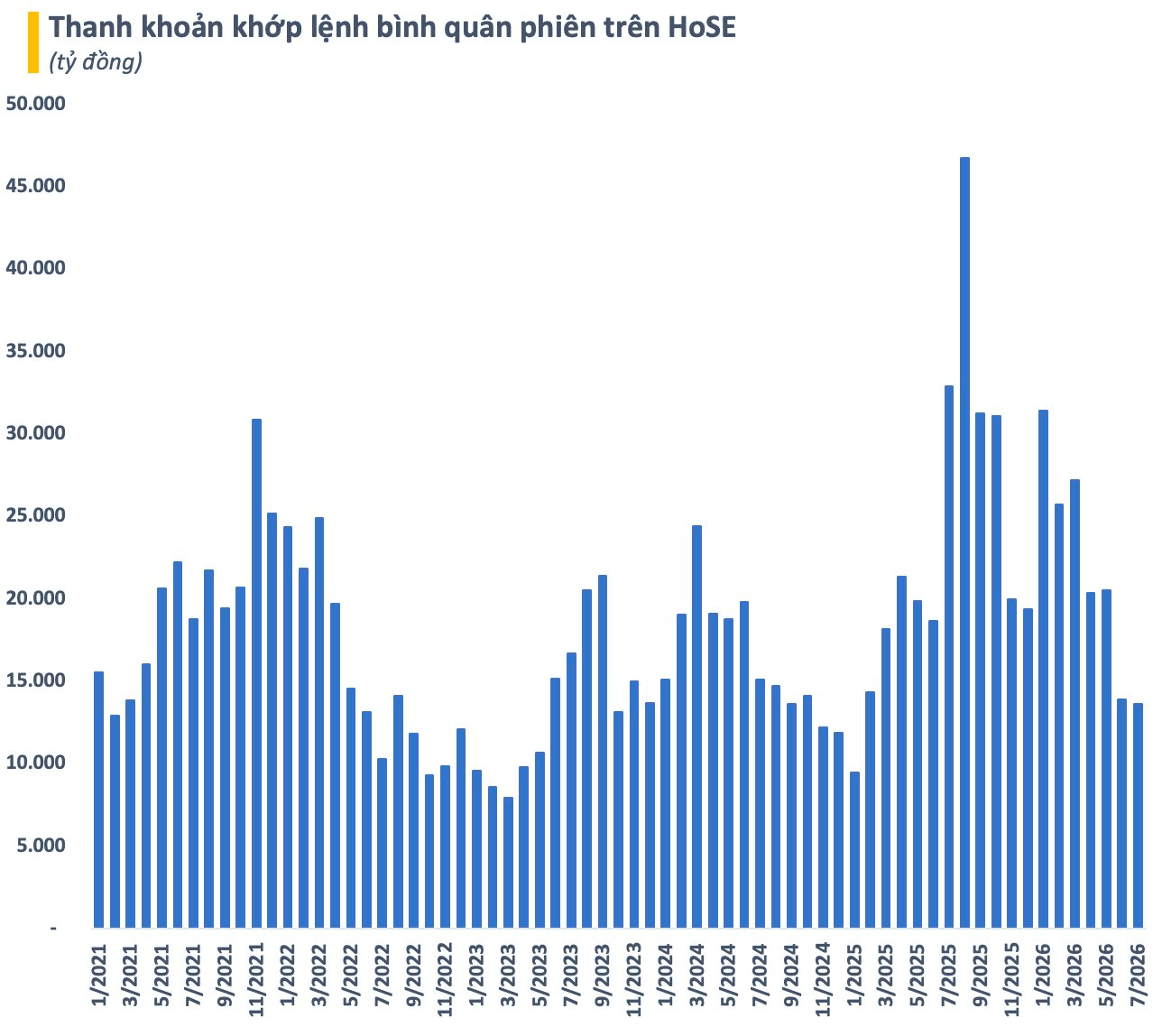

Một nguyên nhân quan trọng khác khiến thị trường IPO chưa thể bùng nổ như kỳ vọng là dòng tiền trên thị trường chứng khoán không còn dồi dào như giai đoạn cao điểm năm 2025. Sau khi lập đỉnh gần 47.000 tỷ đồng/phiên vào tháng 8/2025, giá trị giao dịch bình quân phiên trên HoSE đã giảm khá nhanh. Đến giữa năm 2026, thanh khoản khớp lệnh chỉ còn khoảng 13.000-14.000 tỷ đồng/phiên, thấp hơn gần 70% so với thời kỳ sôi động nhất.

Thực tế, thanh khoản thị trường suy giảm phản ánh tâm lý thận trọng của nhà đầu tư sau giai đoạn hưng phấn trong nửa cuối năm ngoái. Trong bối cảnh đó, dòng tiền có xu hướng ưu tiên các cổ phiếu đã niêm yết, có thanh khoản cao và dễ dàng giao dịch thay vì chấp nhận "chôn vốn" vào các thương vụ IPO, vốn phải chờ hoàn tất phân phối và niêm yết mới có thể giao dịch.

Bối cảnh hiện nay cho thấy dòng tiền mang tính luân chuyển hơn là mở rộng. Muốn tham gia một thương vụ IPO quy mô lớn, nhiều tổ chức và nhà đầu tư phải cơ cấu danh mục hoặc bán bớt cổ phiếu đang nắm giữ để tạo nguồn tiền. Chính vì vậy, mỗi đợt IPO đều phải cạnh tranh trực tiếp với hàng nghìn mã cổ phiếu đang giao dịch trên sàn để thu hút vốn.

Thực tế, ngay cả thương vụ IPO được kỳ vọng nhất năm nay là DMX cũng không bán hết lượng cổ phiếu chào bán cho thấy vấn đề không nằm ở chất lượng doanh nghiệp mà còn ở khả năng hấp thụ vốn của thị trường. Khi thanh khoản chung suy giảm, quy mô của mỗi thương vụ IPO càng lớn thì áp lực huy động vốn càng cao.

Danh sách chờ chưa đủ hấp dẫn , IPO vẫn là câu chuyện của trung và dài hạn

Đầu năm 2026, giới đầu tư từng kỳ vọng thị trường sẽ chứng kiến hàng loạt cái tên lớn lên sàn như Highlands Coffee, CP Vietnam, Chứng khoán HD (HDBS), LPBS, Kafi Securities, Bảo tín Mạnh Hải... Tuy nhiên, tiến độ triển khai vẫn khá chậm. Một số thương vụ tiếp tục lùi kế hoạch, trong khi nhiều doanh nghiệp vẫn trong quá trình hoàn thiện hồ sơ hoặc lựa chọn thời điểm phù hợp để chào bán.

Đáng chú ý hơn, nhiều cái tên được nhà đầu tư mong chờ nhiều năm như Golden Gate, Long Châu, The CrownX, Bách Hoá Xanh, THACO, Viettel IDC… hay một số doanh nghiệp công nghệ vẫn chưa xuất hiện. Điều này khiến nguồn cung IPO chưa thực sự tạo ra "hiệu ứng FOMO" như các chu kỳ trước.

Điểm đáng chú ý, làn sóng IPO hiện nay có bản chất khác đáng kể so với giai đoạn 2017-2018. Nếu trước đây động lực chủ yếu đến từ cổ phần hóa doanh nghiệp Nhà nước với quy mô rất lớn, thì chu kỳ hiện tại lại dựa nhiều hơn vào các doanh nghiệp tư nhân, các thương vụ tách công ty con, tái cấu trúc tập đoàn hoặc IPO của các công ty chứng khoán. Điều này giúp thị trường đa dạng hơn nhưng cũng khiến quy mô từng thương vụ nhỏ hơn và sức lan tỏa không còn mạnh như trước.

Dù nửa đầu năm chưa đạt kỳ vọng, nhiều tổ chức nghiên cứu vẫn đánh giá triển vọng IPO của Việt Nam trong trung hạn tương đối tích cực. SSI Research cho rằng danh mục doanh nghiệp chuẩn bị IPO đang ngày càng đa dạng hơn, trải rộng từ bán lẻ, tiêu dùng, hạ tầng, chứng khoán đến nông nghiệp. Điều này sẽ góp phần mở rộng hàng hóa trên thị trường và cải thiện chiều sâu của chứng khoán Việt Nam.

Bên cạnh đó, câu chuyện nâng hạng thị trường của Việt Nam hiện không còn chỉ xoay quanh các tiêu chí kỹ thuật của FTSE Russell hay MSCI, mà đang dịch chuyển sang vấn đề cốt lõi hơn là nâng cao khả năng đầu tư của thị trường thông qua việc mở rộng nguồn cung tài sản chất lượng, cải thiện thanh khoản và tăng khả năng tiếp cận của nhà đầu tư quốc tế. Đây sẽ là một trong những động lực thúc đẩy hoạt động IPO trong dài hạn.

Nhìn chung, làn sóng IPO được kỳ vọng vẫn có thể vẫn sẽ tiếp diễn trong thời gian tới, nhưng sẽ không phải là một cơn sốt diện rộng như gần một thập kỷ trước. Thay vào đó, đây nhiều khả năng sẽ là chu kỳ của những doanh nghiệp thực sự có chất lượng, nơi mỗi thương vụ phải tự chứng minh được sức hấp dẫn của mình trước khi thuyết phục nhà đầu tư xuống tiền.

Nhịp Sống Thị Trường

Theo Nhịp Sống Thị Trường

Copy link

Link bài gốc

Lấy link!

https://markettimes.vn/dieu-gi-khien-lan-song-ipo-tai-viet-nam-khong-bung-no-nhu-ky-vong-124849.html