Đưa cổ phiếu lên sàn ngay sau đợt IPO, Idico sẽ tiếp tục "nóng"?

Với tài sản chất lượng, IDICO được các NĐT dài hạn đặt kỳ vọng cải thiện hiệu quả trong những năm hậu cổ phần hoá.

Đợt IPO tổ chức vào đầu tháng 10/2017 của Tổng công ty Đầu tư Phát triển Đô thị và Khu công nghiệp Việt Nam (IDICO) được đánh giá là một trong số những thương vụ IPO có quy mô lớn thành công nhất trong năm với lượng cổ phần đăng ký mua gấp 5 lần lượng chào bán, toàn bộ 55,3 triệu cổ phiếu tương đương tỷ lệ 18.44% vốn điều lệ IDICO dem ra chào bán đã được các nhà đầu tư mua hết. Trong đó, các NĐT nước ngoài đã mua đến 75% lượng đấu giá. Tuy vậy, một số nhà đầu tư trả giá quá cao đã bỏ cọc không thanh toán tiền mua nên vẫn còn dư hơn 1 triệu cổ phiếu chưa bán hết.

Chưa đầy 2 tháng sau khi IPO, toàn bộ 55,3 triệu cổ phiếu được đấu giá sẽ tiến hành giao dịch trên sàn Upcom từ ngày 24/11 với mã chứng khoán IDC. Đây là trường hợp thứ 2 đưa cổ phiếu lên giao dịch ngay tại Upcom mà chưa tiến hành chuyển đổi sang hình thức công ty cổ phần. Giá tham chiếu trong ngày giao dịch đầu tiên 23.900 đồng/cổ phiếu, là mức giá trúng bình quân của IDICO trong đợt IPO vừa qua.

IDICO có vốn điều lệ 3.000 tỷ đồng, tương đương 300 triệu cổ phiếu phổ thông. Theo đề án CPH, cổ đông Nhà nước sẽ chỉ còn nắm sở hữu 108 triệu cổ phần, tương ứng tỷ lệ sở hữu 36% vốn điều lệ sau khi IPO và bán cho cổ đông chiến lược. Hiện IDICO cũng đã chọn được 2 nhà đầu tư chiến lược là CTCP Tập đoàn SSG và Công ty TNHH Tập đoàn Bitexco để bán hết 45% vốn tại IDICO.

Trước khi Idico lên sàn ít ngày, một doanh nghiệp lớn khác trong lĩnh vực phát triển khu công nghiệp là Tổng Công ty Sonadezi (SNZ) cũng vừa lên sàn Upcom. Với cơ cấu cổ đông cô đặc, cổ phiếu SNZ đã tăng kịch trần trong cả 4 phiên giao dịch đầu tiên.

Sở hữu tài sản chất lượng

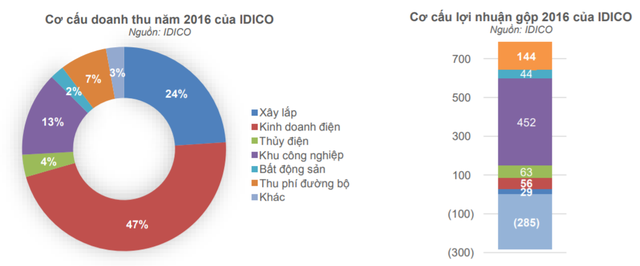

Không phải ngẫu nhiên mà đợt IPO của IDICO thành công như vậy, đặc biệt là sự góp mặt của các NĐT tổ chức nước ngoài đã đẩy mức giá trúng IPO cao hơn 33% so với giá khởi điểm chào bán. Thực chất, IDICO đã mang lại nhiều kỳ vọng cho các nhà đầu tư nhờ vào những tài sản chất lượng. Đáng chú ý nhất là mảng cho thuê Khu công nghiệp (KCN) đang ăn nên làm ra nhờ dòng vốn FDI đang có xu hướng tăng trưởng.

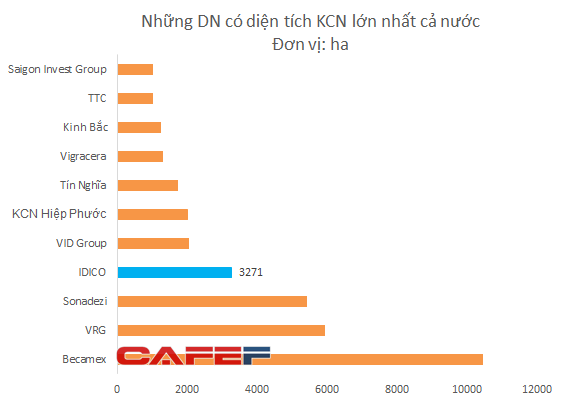

Hiện tại, IDICO đang sở hữu 10 KCN với tổng diện tích 3.271 ha và diện tích đất thương phẩm là 2.109ha. Trong đó, 09 KCN đã đi vào hoạt động. Còn lại 2 khu công nghiệp là Cầu Nghìn và Hựu Thạnh với tổng diện tích cho thuê 491 ha đều đang ở giai đoạn chuẩn bị đầu tư, chưa tiến hành giải phóng mặt bằng.

Các KCN của IDICO chủ yếu tập trung tại Khu vực Kinh tế Trọng điểm Phía Nam có vị trí giao thông thuận lợi là KCN Nhơn Trạch 1, 5 và Mỹ Xuân A đang có tỷ lệ lấp đầy rất cao. Ngoài ra, các KCN Mỹ Xuân B1 - Conac, Phú Mỹ II và Phú Mỹ II mở rộng có diện tích có thể cho thuê còn khoảng 550 hecta được kỳ vọng sẽ mang lại nguồn thu lớn cho IDICO trong khoảng ít nhất 5 năm tới. Đây là những khu vực có vị trí thuận lợi cho việc thu hút vốn đầu tư nên giá cho thuê bình quân trên dưới 60 USD/m2 và chỉ đứng sau Tp. HCM.

Có thể thấy, hoạt động cho thuê KCN của IDICO dù chưa thực sự xứng với nguồn lực của mình, nhưng đây chính là hoạt động có biên lợi nhuận cao nhất và đóng góp nhiều nhất vào lợi nhuận của IDICO. Chính vì vậy, cơ hội cải thiện biên lợi nhuận sau cổ phần hoá vẫn được nhiều kỳ vọng.

Nguồn thu ổn định từ Hạ tầng – Thuỷ điện

Ở mảng hạ tầng, IDICO hiện có hai dự án thu phí giao thông lớn nhất đầu tư theo hình thức BOT là BOT An Sương - An Lạc và Quốc lộ 51 (BVEC). Đây là hai tuyến đường huyết mạch trong mạng lưới giao thông đường bộ tại khu vực Đông Nam Bộ với lưu lượng di chuyển trên hai cung đường này luôn đạt mức khá tốt và tăng trưởng qua hàng năm từ khi đưa vào hoạt động.

Dự án An Sương - An Lạc do công ty con của IDICO là IDICO IDI (HOSE: HTI) đầu tư và quản lý trực tiếp đang đóng góp lớn nhất vào doanh thu đầu tư hạ tầng của IDICO. Đây là dự án được đánh giá là rất khả thi với dự báo lượng phương tiện sẽ tăng trưởng trung bình 5% mỗi năm. Ngược lại, đối với BVEC, IDICO hiện đang nắm giữ 49% cổ phần của công ty. Dự án có nhiệm vụ nâng cấp và mở rộng Quốc lộ 51 – tuyến đường chính nối liền Bà Rịa - Vũng Tàu và Tp. HCM. Dù có nhiều tiềm năng do lưu lượng xe lớn nhưng với chi phí đầu tư ban đầu lên đến 3.971 tỷ đồng, hiệu quả của dự án chưa cải thiện nhiều sau hơn 4 năm hoạt động. Do đó, IDICO cũng đang có kế hoạch thoái toàn bộ cổ phần tại BVEC.

Theo đánh giá của nhóm phân tích CTCK Rồng Việt (VDSC), dù tỷ suất sinh lời của mảng này chỉ khoảng 11-12% nhưng ưu điểm của các BOT này là tính ổn định cao, dòng tiền mang lại khá tốt. Ngoài ra, nhóm phân tích VDSC cũng cho rằng, cả hai dự án thu phí của IDICO đều có vị trí đặt trạm ngay trên tuyến đường đầu tư và hiện thu ở mức giá vé khá thấp so với các dự án trong vùng nên cũng không chịu nhiều sức ép từ dư luận.

Đối với lĩnh vực thuỷ điện, đây là mảng kinh doanh được kỳ vọng mang lại động lực tăng trưởng bền vững dài hạn cho IDICO nhờ vào lượng tiêu thụ điện năng tăng trưởng đều hàng năm. IDICO hiện đang sở hữu 51% vốn tại Srok Phu Miêng (UpCom: ISH) có công suất 51MW đang đi vào giai đoạn hoạt động hiệu quả. Đầu quý III/2017, Công ty cũng đã đưa vào vận hành thêm nhà máy Đắk Mi 3 do IDICO sở hữu 100% có công suất 63MW. Ngoài ra, Công ty này vẫn còn 26% cổ phần tại công ty CP Thủy điện Đăk Mi, sở hữu nhà máy có tổng công suất 208MW.

Theo VDSC, suất đầu tư cho các dự án của IDICO vào khoảng 24 tỷ đồng/MW, thấp hơn mức bình quân ngành 28-30 tỷ đồng/ MW. Điều này giúp giảm áp lực về huy động tài trợ dự án và chi phí liên quan. Đầu tư vào nhà máy thủy điện là khá phổ biến do ít tác động đến môi trường và chi phí thấp. Về lâu dài, sau khi chi phí đầu tư của nhà máy đã được hoàn, hiệu quả kinh doanh của việc phát điện sẽ tăng lên đáng kể khi công ty chỉ phải tiêu tốn chi phí duy tu, trong khi đó các khoản chi phí khác là cố định.

Phù hợp cho nhà đầu tư dài hạn

Trước cổ phần hoá, IDICO có vốn điều lệ 2.500 tỷ đồng. Trong giai đoạn 2014-2016, doanh thu và lợi nhuận sau thuế của công ty đã tăng trưởng bình quân lần lượt là 15,3% và 35,6%. Tuy nhiên, nếu loại trừ khoản lợi nhuận chuyển nhượng thủy điện Đăkmi 4 vào năm 2015 thì doanh thu và lợi nhuận sau thuế của IDICO chỉ có mức tăng lần lượt 7,1% và 6,7%.

Dù vậy, có thể thấy dư địa cải thiện hiệu quả của IDICO còn nhiều từ những tài sản chất lượng của IDICO. Bên cạnh đó, phương án CPH theo hướng thoái vốn Nhà nước xuống dưới mức chi phối và thoái hoàn toàn vào cuối năm 2018 là một điểm hấp dẫn khác.

“Dù vậy, quá trình chuyển giao và cải tổ một doanh nghiệp NN lớn chắc chắn cần nhiều thời gian. IDICO sẽ là một sự lựa chọn thích hợp hơn đối với các NĐT tổ chức có thời gian đầu tư dài” nhóm phân tích VDSC nhận xét.

Trí Thức Trẻ