Giá trị doanh nghiệp VTVcab: Kết quả khác biệt giữa định giá theo phương pháp tài sản với phương pháp dòng tiền

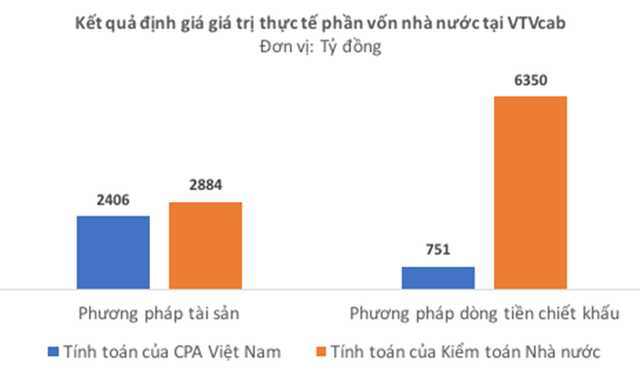

Định giá giá trị VTCcab theo phương pháp dòng tiền chiết khấu và phương pháp tài sản do Kiểm toán Nhà nước thực hiện, giá trị của VTCcab vênh đến 3.600 tỷ đồng; theo phương pháp dòng tiền chiết khấu do Kiểm toán Nhà nước và CPA Việt Nam thực hiện có mức vênh đến hơn 5.000 tỷ đồng.

- 10-11-2017Lùi thời hạn bán đấu giá cổ phần lần đầu của VTVcab đến 30/6/2018

- 09-09-2017VTVCab sẽ ra sao sau khi cổ phần hóa?

- 08-09-2017Kinh doanh hiệu quả thấp nhưng "dưới bóng" VTVCab là 1 công ty có tỷ suất sinh lời không có đối thủ trong ngành truyền hình cáp

Mới đây Bộ Công thương đã công bố giá đấu khởi điểm cho lượt chào bán 53,59% vốn Nhà nước tại Tổng CTCP Bia Rượu Nước giải khát Sài Gòn – Sabeco (mã SAB) là 320.000 đồng/cổ phần, cao hơn 74% so với mức giá của Tổ chức định giá đưa ra. Một số nhà đầu tư cá nhân cho rằng mức giá 320.000 đồng/cổ phiếu SAB là quá cao, trong khi đó, một số nhà đầu tư là quỹ đầu tư lớn, hoạt động lâu năm tại Việt Nam cho rằng, đó là mức giá hợp lý.

UBND tỉnh Bình Dương vừa đấu thành công hơn 6% số cổ phần trong đợt chào bán vốn của mình tại Becamex IDC với giá trúng bình quân 31.008 đồng/cổ phiếu. Việc chỉ có hơn 6% khối lượng chào bán được đăng ký mua, một trong hai lý do quan trọng được đưa ra là do Becamex IDC được định giá quá cao.

Chọn giá đấu hay định giá doanh nghiệp đặt ra quan ngại trong vấn đề định giá doanh nghiệp chủ động và định giá doanh nghiệp bị động (giá của thị trường quyết định). Tuy nhiên, câu chuyện định giá tại Công ty TNHH MTV Truyền hình cáp Việt Nam (VTVcab) có thể phản ánh phần nào những tồn tại trong các phương pháp định giá doanh nghiệp.

Giá trị doanh nghiệp tăng 279 tỷ đồng sau kiểm toán

Nhằm chuẩn bị cổ phần hóa, VTVCab đã thuê Công ty TNHH Kiểm toán CPA Việt Nam xác định giá trị doanh nghiệp tại thời điểm 0h ngày 1/1/2016.

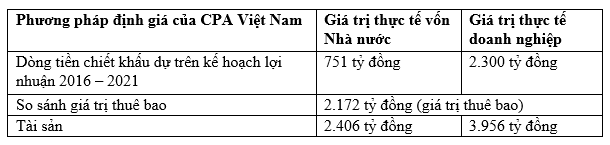

CPA đã thực hiện khảo sát, thu thập dữ liệu để xác định giá trị doanh nghiệp theo 3 phương pháp gồm: phương pháp dòng tiền chiết khấu dự trên kế hoạch lợi nhuận 2016 – 2021; phương pháp so sánh giá trị thuê bao; phương pháp tài sản.

CPA Việt Nam đã lựa chọn xác định giá trị doanh nghiệp theo phương pháp tài sản do ước tính phương pháp này mang lại giá trị cao nhất trong 3 phương pháp.

Tháng 2/2017, sau khi thực hiện kiểm toán kết quả tư vấn định giá, Kiểm toán Nhà nước đã xác định kết quả định giá theo phương pháp tài sản do CPA Việt Nam và VTVCab đề xuất còn chưa hợp lý. Qua kiểm toán, Kiểm toán Nhà nước xác định tăng thêm giá trị doanh nghiệp là 279 tỷ đồng (tăng 6,9%) và giá trị vốn nhà nước tăng 278 tỷ đồng (tăng 11,6%) lên tương ứng là 4.235 tỷ và 2.684 tỷ đồng.

Khác biệt lớn về định giá theo phương pháp dòng tiền chiết khấu

Kiểm toán Nhà nước đánh giá, về cơ bản, việc định giá theo phương pháp tài sản do CPA Việt Nam thực hiện cơ bản tuân thủ các quy định, hướng dẫn tại các Thông tư, nghị định có liên quan. Nhưng Kiểm toán Nhà nước cũng chỉ ra một số tồn tại, hạn chế trong việc lựa chọn các phương pháp định giá.

Cụ thể, đối với phương pháp so sánh giá trị thuê bao, CPA Việt Nam không khảo sát, thu thập dữ liệu về giá trị chuyển nhượng thuê bao phổ biến trên thị trường mà chỉ căn cứ vào giá thuê bao của VTVCab nhận chuyển nhượng theo hợp đồng gần nhất với thời điểm định giá.

Đối với phương pháp dòng tiền chiết khấu, CPA Việt Nam thực hiện theo hướng dẫn tại Thông tư 127, trong đó các giả định được sử dụng để tính toán dựa trên Kế hoạch sản xuất kinh doanh 2016-2021 được VTVCab cung cấp, không kiểm tra tính pháp lý của kế hoạch (chưa được phê duyệt của cấp có thẩm quyền), tính khả thi và các căn cứ xây dựng Kế hoạch.

CPA Việt Nam không định giá doanh nghiệp theo phương pháp dòng tiền chiết khấu dựa trên lợi nhuận sau thuế của các năm tương lai được tính toán, nội suy từ tốc độ tăng trưởng của lợi nhuận quá khứ.

Sau khi xem xét điều kiện áp dụng phương pháp dòng tiền chiết khấu, đặc điểm và tính chất loại hình hoạt động kinh doanh của VTVCab, tính hiện hữu và độ tin cậy của của dữ liệu cần sử dụng trong tính toán, Đoàn kiểm toán đã sử dụng dữ liệu lợi nhuận quá khứ của VTVCab trên báo cáo tài chính các năm 2013 - 2015 đã được PwC kiểm toán để định giá lại theo phương pháp này.

Theo đó, nếu điều chỉnh lại kết quả kinh doanh 2015 do các nguyên nhân liên quan đến công tác xử lý tài chính và phân bổ lại chi phí đầu thu; sử dụng phương pháp xác định và áp dụng các giả định trong tính toán theo đúng hướng dẫn tại Thông tư 127, giá trị thực tế doanh nghiệp và giá trị thực tế vốn nhà nước của VTVCab tại thời điểm 31/12/2015 của VTVCab sẽ lần lượt là 7.900 tỷ và 6.350 tỷ đồng - tăng hơn 3.600 tỷ đồng so với phương pháp tài sản sau kiểm toán.

Như vậy có thể thấy ở phương pháp tài sản, chênh lệch giữa kết quả của Kiểm toán Nhà nước và CPA Việt Nam là không nhiều thì ở phương pháp dòng tiền chiết khấu với các dữ kiện ban đầu khác nhau, Kiểm toán Nhà nước và CPA Việt Nam đã đưa ra những kết quả rất khác biệt.

Thay lời kết, giới chuyên môn cho rằng, việc áp dụng pháp xác định giá trị doanh nghiệp khác nhau sẽ cho ra kết quả khác nhau và chênh lệch này trong nhiều trường hợp là rất lớn. Nên chăng, cần thiết sử dụng kết hợp nhiều cách tiếp cận với nhiều phương pháp định giá khác nhau để xác định giá trị doanh nghiệp nhằm đảm bảo tính đúng, tỉnh đủ cả 3 yếu tố: tài sản hiện có, lợi thế kinh doanh và khả năng sinh lợi.

BizLive

Tin tức sự kiện về: Công ty cổ phần Cao su Việt Nam

Xem tất cả >>CÙNG CHUYÊN MỤC

Vikki thu hút trải nghiệm số khác biệt tại Flavor x HOZO Festival 2024

19:30 , 14/12/2024

FPT Shop chính thức mở bán độc quyền HONOR MAGIC V3 tại hệ thống cửa hàng

19:30 , 14/12/2024