Được Mekong Capital chống lưng, thương hiệu nữ trang mới ra đời nửa năm được dự báo sẽ là tay chơi nặng ký trên thị trường nữ trang

Sau khi thắng lớn với khoản đầu tư vào PNJ, Mekong Capital đã thâu tóm Bến Thành Jewelry (BTJ) và khai sinh ra một thương hiệu mới.

- 27-11-2017Mở nhanh cửa hàng, tăng mạnh thị phần, PNJ có thể lãi ròng gần 900 tỷ đồng năm 2018

- 14-11-2017Sôi động mùa cưới, cổ phiếu PNJ “lên đỉnh” lịch sử

- 06-05-2017Thâu tóm Vàng bạc Bến Thành: Hàng loạt mâu thuẫn chưa thể hoà giải giữa Mekong Capital với cổ đông nhỏ

“Chúng tôi cho rằng các đối thủ truyền thống như SJC và DOJI không phải là mối đe dọa lớn đối với PNJ. Nhưng PRECITA, một thương hiệu mới, đang nổi lên như một đối thủ đáng chú ý”, báo cáo về ngành trang sức vàng mới đây của Công ty chứng khoán Bản Việt - VCSC nhận định.

Với một thị trường chỉ có vài tên tuổi đáng chú ý, sẽ thú vị hơn nếu Thế giới Di động hay FPT Retail lựa chọn thị trường bán lẻ trang sức làm mục tiêu hướng tới, thay vì phân phối dược phẩm. Bản chất thị trường này cũng đang trong giai đoạn mở rộng, đặc biệt là sự thiếu vắng những mô hình chuỗi cửa hàng có thương hiệu. Tuy nhiên, thị trường còn bỏ ngỏ ở khía cạnh khác lại tạo cơ hội bứt phá cho những doanh nghiệp cũ và thời cơ cho những doanh nghiệp mới.

PRECITA không phải một thương hiệu nổi tiếng trên thị trường, Vàng bạc đá quý Bến Thành càng không phải một doanh nghiệp lớn. Nhưng sự thay đổi về thị hiếu và cách thức vận động mới của thị trường đang tạo cơ hội cho những tên tuổi mới vươn lên, với sự hẫu thuẫn về tài chính và khả năng quản trị.

PRECITA là ai?

Không phải cái tên lão làng như PNJ, DOJI hay SJC, PRECITA là một thương hiệu chỉ mới xuất hiện trên thị trường từ giữa năm 2017, thuộc quản lý của CTCP Vàng bạc đá quý Bến Thành (BTJ).

Mặc dù BTJ có lịch sử 30 năm trong ngành nhưng PRECITA mới ra đời sau thương vụ thâu tóm không mấy êm thấm của Mekong Capital – cái tên không quá xa lạ với nhà đầu tư trên thị trường.

Sau khi thoái vốn hoàn toàn khỏi PNJ cuối năm 2016, Mekong Capital đã đầu tư 7,6 triệu USD vào CTCP Vàng bạc Đá Quý Bến Thành (BTJ) thông qua quỹ Mekong Enterprise Fund III. Theo đó Vitorance – công ty con của Mekong Enterprise Fund III đặt trụ sở tại Singapore, đã sở hữu gần 60% vốn điều lệ của BTJ.

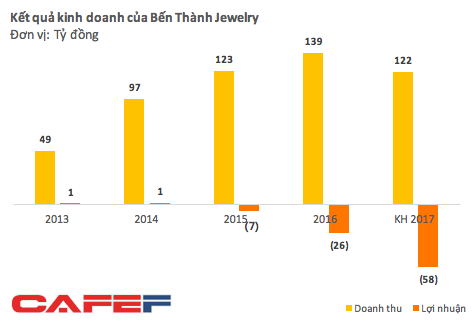

Thương vụ M&A này đã vấp phải sự phản đối của nhiều cổ đông nhỏ lẻ, nhưng với tỷ lệ sở hữu quá bán Mekong Capital không quá khó khăn để thông qua kế hoạch “đập đi làm mới” hoàn toàn BTJ. Từ một công ty bán buôn vàng, BTJ chuyển mô hình hoạt động sang bán lẻ vàng trang sức, đóng cửa và thay mới hệ thống phân phối với mục tiêu tăng gấp 10 lần quy mô số cửa hàng chỉ trong 3 năm tới. Cả doanh thu và lợi nhuận mặc dù đang thua lỗ triền miên cũng được đặt mục tiêu tăng trưởng 3 con số.

Sự thay đổi chóng mặt của BTJ và sự xuất hiện của PRECITA đã đe dọa những cái “ông lớn” trên thị trường này.

Trong số những tên tuổi gạo cội trên thị trường vàng trang sức, PNJ đang là doanh nghiệp giữ thị phần lớn nhất. Nếu như trước, nhắc tới vàng trang sức thì PNJ, DOJI hay SJC được đánh giá khá tương đồng về quy mô cũng như sản phẩm. Tuy nhiên, chỉ trong 2 năm gần đây với định hướng tập trung vào mảng bán lẻ và mở rộng quy mô đã giúp PNJ ngày càng bỏ xa các đối thủ lớn còn lại.

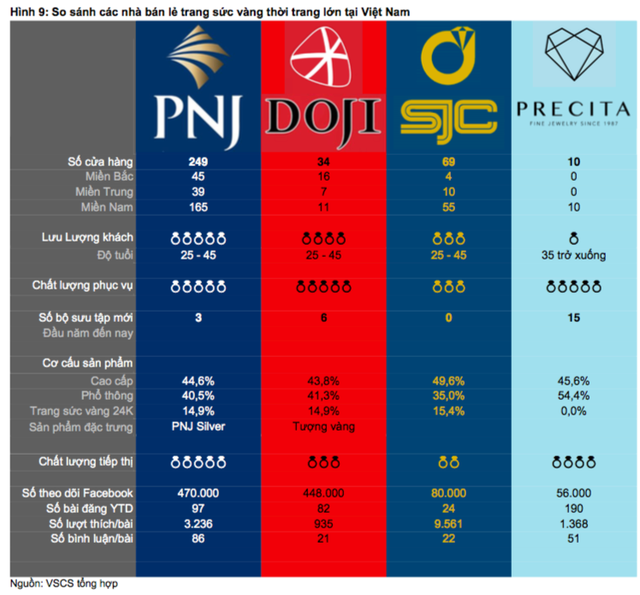

Số cửa hàng bán lẻ trang sức của PNJ đã đạt con số 249 cửa hàng tính tới tháng 9/2017, trong khi SJC mới chỉ có 54 cửa hàng (chủ yếu là Diagold) và DOJI với 34 cửa hàng.

“Thiên thời” với PNJ ngoài việc thay đổi định hướng, còn đến từ bản thân các đối thủ cạnh tranh. “Trong một thị trường luôn vận động, nếu bạn dừng lại có nghĩa là bạn đang thụt lùi” - SJC có thế mạnh về kinh doanh vàng miếng nhưng chưa đầu tư nhiều cho mảng trang sức, trong khi Doji tuy đã đầu tư nâng cao hình ảnh thương hiệu nhưng do còn khả chậm trong việc mở rộng quy mô.

Dù vậy theo VCSC, có nhiều lý do để tin rằng PRECITA sẽ là một đối thủ đáng chú ý trên thị trường vàng trang sức dù thương hiệu này đến nay mới chỉ có 10 cửa hàng, con số vẫn còn khập khiễng nếu so sánh với quy mô của PNJ với 249 cửa hàng.

Luận điểm đưa ra đến từ đúng cách mà PNJ lấy được thị trường từ tay SJC và DOJI. Nếu một thương hiệu được đầu tư bài bản, định hướng vào đúng phân khúc thị trường tăng trưởng cao thì việc nhanh chóng vươn lên là điều không khó tưởng tượng.

PRECITA định hướng là thương hiệu “thời trang nhanh” duy nhất trên thị trường trang sức, nhắm vào người tiêu dùng trẻ tuổi. Chỉ riêng 6 tháng gần đây kể từ khi xuất hiện, thương hiệu này đã cho ra mắt 15 bộ sưu tập với trung bình từ 1-2 tuần cho một bộ sản phẩm mới, số lượng gấp 5 lần PNJ và 3 lần so với DOJI.

Không chỉ đẩy nhanh việc mở rộng quy mô, cơ cấu sản phẩm của PRECITA cũng khác so với những tên tuổi lớn trên thị trường. Các cửa hàng PRECITA đều không bán trang sức vàng 24K, với mỗi bộ sưu tập thương hiệu này chỉ có 2-3 sản phẩm tại mỗi cửa hàng, và sẽ bổ sung sau khi bán hết. Theo VCSC, mục đích của điều này cho người tiêu dùng cảm giác sản phẩm mình mua là độc nhất và không phổ biến, điều này cũng cho phép PRECITA nắm nhiều mẫu mã hơn trong cửa hàng, để khách hàng mỗi lần đến đều thấy sản phẩm mới.

Với sự khác biệt và tiềm lực mạnh, sự vươn lên của một thương hiệu mới như PRECITA, tạo ra áp lực cho PNJ cũng không phải điều khó tưởng tượng. Tuy nhiên, vấn đề nội tại vẫn chưa phải là yếu tố duy nhất củng cố quan điểm này.

Thị trường miền Bắc bỏ ngỏ hoàn toàn

Cơ hội cho PRECITA, ngoài nội tại từ thương hiệu, còn đến từ những thị trường chưa được định hình.

Bán lẻ vàng trang sức là một lĩnh vực kinh doanh khá đặc thù với nhiều quy định và thị trường này về cơ bản vẫn trong giai đoạn sơ khai. Do yêu cầu đầu tư lớn vào xây dựng đội ngũ thiết kế, năng lực sản xuất, thương hiệu và marketing cũng như mở rộng hệ thống cửa hàng bán lẻ, lĩnh vực này vẫn là sân chơi giữa các công ty với nhiều kinh nghiệm trong ngành, năng lực tài chính và khả năng hoạt động mạnh mẽ.

Một trong những đặc điểm nổi bật của thị trường này là hầu hết các chuỗi cửa hàng có thương hiệu chỉ tập trung chủ yếu ở khu vực miền Nam, trong khi thị trường phía Bắc vẫn hoàn toàn bỏ ngỏ và thị phần chủ yếu nằm trong tay nhóm cửa hàng đơn lẻ. Theo thống kê trong số 4 công ty bán trang sức thời trang đứng đầu, chỉ có 18% cửa hàng nằm tại miền Bắc, so với 67% tại miền Nam.

Điều này xuất phát từ 2 nguyên nhân chính, một mặt do sự khác biệt về đặc tính tiêu dùng và thứ hai do mức độ tin tưởng của khách hàng với những cửa hàng nhỏ lẻ. Khách hàng ở khu vực miền Bắc thường có văn hóa tiêu dùng sản phẩm vàng tính theo trọng lượng – mang tính chất của vàng vật chất, hơn là các sản phẩm vàng trang sức.

Bên cạnh đó, người tiêu dùng cũng có xu hướng quay trở lại cửa hàng quen khi có thể bán lại sản phẩm dễ hơn và có thể tin tưởng vào chất lượng sản phẩm. Qua thời gian, các mối quan hệ giữa người tiêu dùng với các cửa hàng đã tạo lập được vị thế thống trị cho các cửa hàng nhỏ lẻ.

Tuy nhiên, thị trường này đang có sự thay đổi tại những thành phố lớn, khi những người trẻ - nhóm khách hàng hướng tới của sản phẩm vàng trang sức, không còn ưa chuộng văn hóa vàng trong quá khứ. Sự dịch chuyển cùng thời điểm những cái tên mới như PRECITA tham gia thị trường và tạo thành cuộc chiến sòng phẳng giữa những tên tuổi cũ và mới. Khi bắt đầu ở một vùng đất mới, có nhiều lý do để tin rằng PNJ sẽ không còn nhiều lợi thế so với PRECITA.

Trí Thức Trẻ