Mất lợi thế vì phải di dời cảng, "lão tướng" ngành cảng biển lấy lại ngôi vương nhờ dự án 4.200 tỷ đồng

Đến cuối năm 2025, PHP đã tìm lại vị thế số 1 của mình tại khu vực Hải Phòng sau khi đưa vào vận hành bến số 3 & 4 cảng nước sâu Lạch Huyện, nâng tổng công suất khai thác cảng của công ty lên 3,2 triệu TEUs.

Cảng Hải Phòng được thành lập từ năm 1874, và từng là đơn vị dẫn đầu về sản lượng cảng biển phía Bắc giai đoạn đầu với cụm cảng khu vực thượng nguồn sông Cấm như: Hoàng Diệu, Chùa Vẽ, Tân Vũ. Sau nhiều năm phát triển xu hướng phát triển về hạ nguồn cùng với việc phải di dời cảng Hoàng Diệu, PHP mất dần lợi thế dẫn đầu.

Tuy nhiên, theo ACBS, đến cuối năm 2025, PHP đã tìm lại vị thế số 1 của mình tại khu vực Hải Phòng sau khi đưa vào vận hành bến số 3 & 4 cảng nước sâu Lạch Huyện, nâng tổng công suất khai thác cảng của công ty lên 3,2 triệu TEUs.

Cụ thể, tháng 5/2025, thông qua Công ty TNHH Cảng quốc tế TIL Hải Phòng (TIL) – liên doanh giữa PHP nắm 51% vốn và Global Terminal Limited S.à r.l - doanh nghiệp đã chính thức đưa vào khai thác bến 3&4 tại cảng nước sâu Lạch Huyện. Đây là dự án có quy mô đầu tư lớn với tổng vốn giai đoạn 1 khoảng 4.200 tỷ đồng.

Dự án đã bắt đầu có lãi ngay trong năm đầu tiên vận hành và tiếp tục đóng góp tích cực vào kết quả kinh doanh của PHP trong quý 1/2026.

Trong năm 2025, doanh thu ghi nhận từ hoạt động cho thuê Hạ tầng và Phương tiện thiết bị của PHP đạt 202 tỷ đồng, trong đó khoảng 179 tỷ đồng doanh thu từ TIL.

PHP ghi nhận kết quả kinh doanh quý 1/2026 với doanh thu đạt 745 tỷ đồng (tăng 29%) trong khi giá vốn gần như đi ngang, và LNST tăng trưởng mạnh 114% lên 311 tỷ đồng. Yếu tố quan trọng giúp lợi nhuận PHP tăng mạnh đến từ dự án mới nhờ đóng góp của doanh thu cho thuê cơ sở hạ tầng và lợi nhuận từ liên doanh TIL.

Theo ước tính, phần lợi nhuận đóng góp từ TIL vào PHP lần lượt đạt khoảng 14 tỷ đồng trong năm 2025 và 43 tỷ đồng trong quý 1/2026.

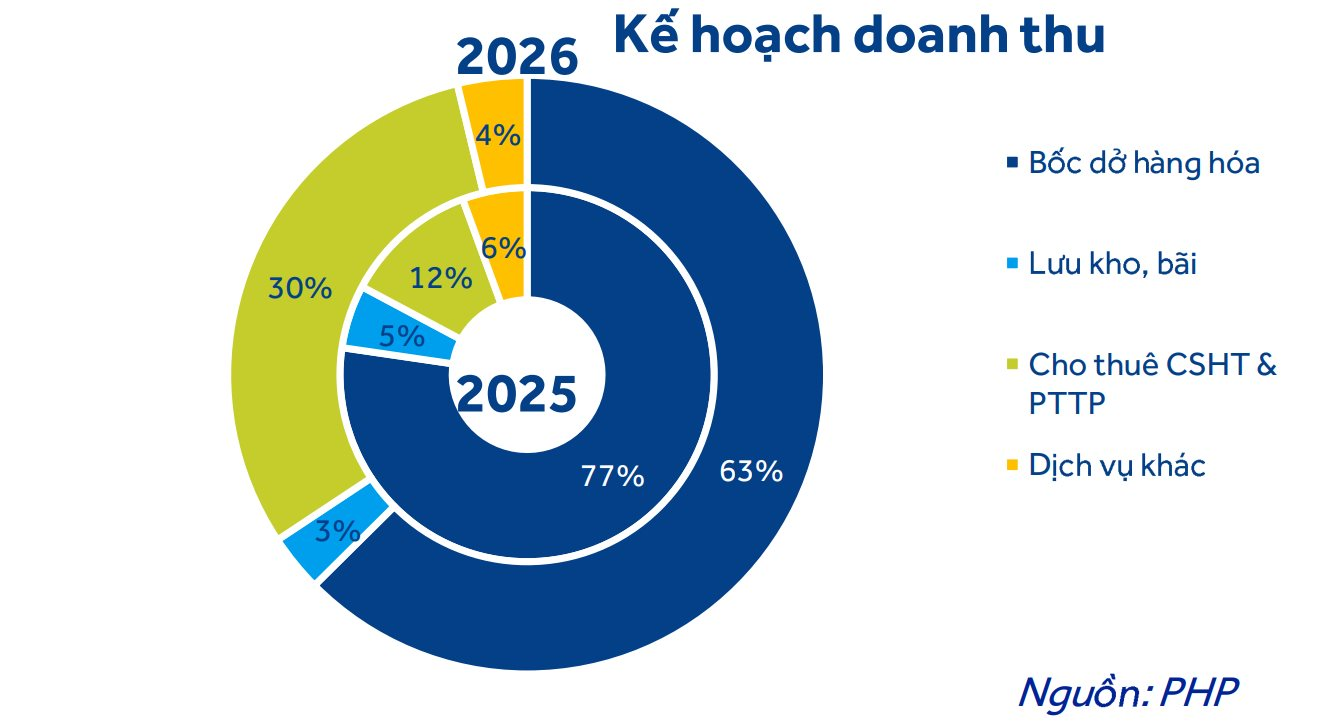

Năm 2026, PHP đặt kế hoạch kinh doanh với mức doanh thu 3.495 tỷ đồng (tăng 28% so với 2025) và lợi nhuận trước thuế kỷ lục 1.520 tỷ đồng (tăng 21%). Động lực chính cho tăng trưởng đến từ việc vận hành bến số 3&4 cảng quốc tế Lạch Huyện.

Đáng chú ý theo tài liệu ĐHCĐ, mảng cho thuê CSHT & PTTP dự kiến đạt doanh thu 676 tỷ đồng, tăng trưởng 228% so với năm 2025 và trở thành trụ cột quan trọng trong doanh thu của PHP.

Ngoài ra, hiện PHP chưa đáp ứng điều kiện công ty đại chúng do Tổng công ty hàng hải Việt Nam (Vinalines – MCK: MVN) đang sở hữu tới 92,56% vốn. Tuy nhiên, MVN có kế hoạch thoái vốn PHP từ nhiều năm trước và tỷ lệ thoái vốn dự kiến giảm sở hữu xuống 65%.

Do đó, ACBS kỳ vọng MVN sẽ đẩy mạnh thực hiện thoái vốn trong thời gian tới, mở ra khả năng PHP quay lại tiêu chuẩn đại chúng, cải thiện thanh khoản và tăng sức hút với các quỹ đầu tư.

ACBS cũng cho rằng thông tin thoái vốn Nhà nước thường được xem là yếu tố hỗ trợ định giá cổ phiếu nhờ kỳ vọng gia tăng free-float, nâng cao hiệu quả quản trị và thu hút dòng tiền thị trường. Cổ phiếu MVN đầu năm 2026 cũng tăng mạnh sau khi công ty công bố kế hoạch thoái vốn Nhà nước vào ngày 10/01/2026.

ACBS nhận xét, định giá PHP đang thấp hơn mức trung bình ngành. Theo đó, PHP có mức P/E khoảng 12,5 lần, thấp hơn mức trung bình ngành cảng là 13,58 lần. Định giá P/B PHP ở mức 1,93 lần, thấp hơn GMD và PDN là những công ty khai thác cảng lớn đang vận hành hiệu quả và tăng trưởng lợi nhuận bền vững trong dài hạn.

Bên cạnh đó, đầu năm 2026, Bộ Xây dựng đã điều chỉnh tăng khoảng 10% khung giá dịch vụ bốc dỡ container tại cảng nước sâu Lạch Huyện và Cái Mép - Thị Vải từ ngày 1/2/2026. Động thái này giúp doanh nghiệp cảng tăng nguồn lực tái đầu tư hạ tầng, thiết bị và chuyển đổi số. Dù tăng giá, mức phí cảng biển Việt Nam vẫn thấp hơn nhiều nước trong khu vực.

Nhịp sống thị trường

Theo Nhịp sống thị trường

Copy link

Link bài gốc

Lấy link!

https://markettimes.vn/mat-loi-the-vi-phai-di-doi-cang-lao-tuong-nganh-cang-bien-lay-lai-ngoi-vuong-nho-du-an-4-200-ty-dong-120028.html

Từ Khóa: