Tâm lý thận trọng bao trùm khiến thị trường chứng khoán tiếp tục rung lắc. Sau những nhịp điều chỉnh, VN-Index hiện dao động dưới mốc 1.700 điểm với thanh khoản neo ở mức thấp cho thấy dòng tiền vẫn đứng ngoài quan sát.

Rủi ro khi mặt bằng lãi suất margin tăng nhanh

Sau cú giảm sâu của thị trường, ông Bùi Văn Huy – Phó Giám đốc FIDT cho rằng có một rủi ro đáng chú ý nhưng chưa được nhiều nhà đầu tư thực sự quan tâm: mặt bằng lãi suất margin tại các công ty chứng khoán đang tăng nhanh.

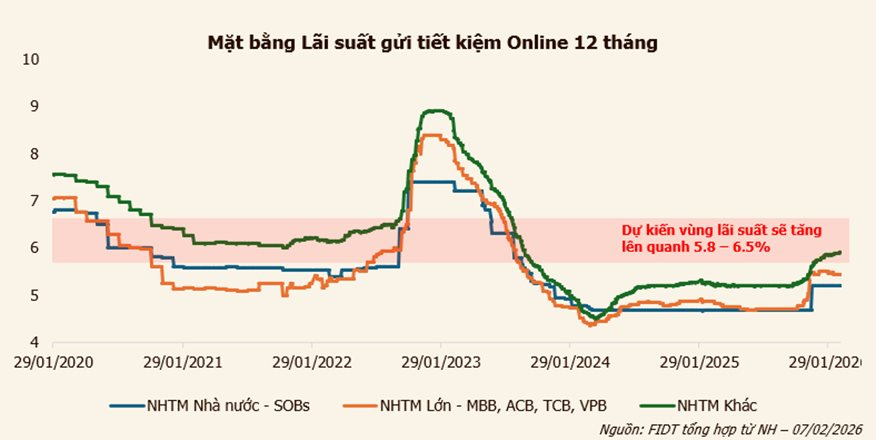

Theo ông Huy, mặt bằng lãi suất huy động của hệ thống ngân hàng đang bước vào chu kỳ tăng trở lại sau thời gian dài duy trì ở mức thấp. Từ vùng đáy, lãi suất huy động đã tăng khoảng 1,5–2%, kéo theo áp lực chi phí vốn lan sang thị trường chứng khoán. Nhiều công ty chứng khoán đã điều chỉnh tăng lãi suất margin thêm khoảng 1–2%/năm so với trước đây, đưa mức phổ biến hiện nay lên khoảng 13–14%/năm và xu hướng vẫn còn tiếp diễn.

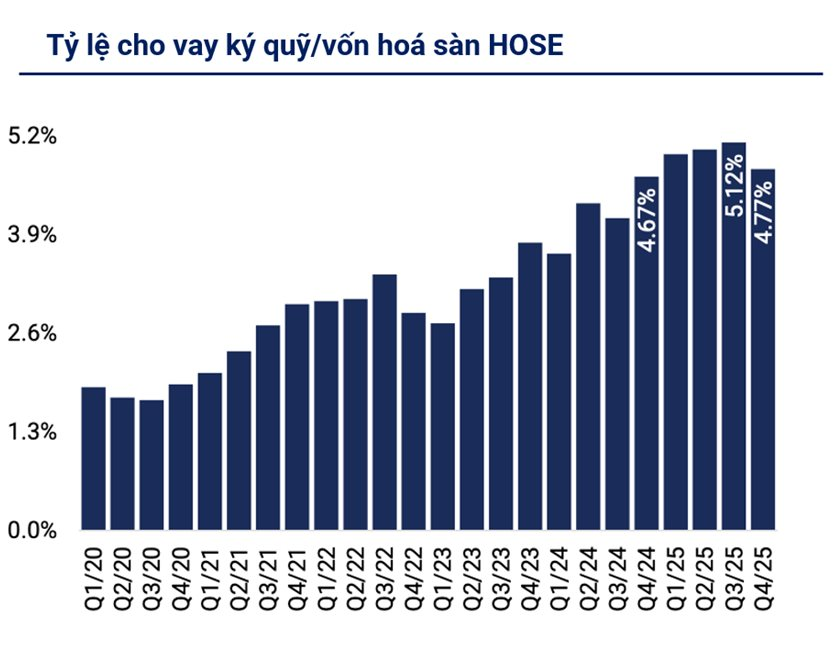

Trong bối cảnh đó, ông Huy cho rằng rủi ro lớn nhất nằm ở quy mô dư nợ margin đã tăng lên mức rất cao. Ước tính dư nợ margin toàn thị trường hiện khoảng 400.000 tỷ đồng, tương đương gần 5% vốn hóa sàn HOSE – mức kỷ lục từ trước tới nay. Khi lãi suất margin tăng, chi phí sử dụng đòn bẩy của nhà đầu tư cũng gia tăng, buộc nhiều người phải giảm tỷ trọng vay hoặc cắt giảm vị thế, từ đó có thể tạo ra vòng xoáy bán ra khi thị trường bước vào giai đoạn yếu.

Không chỉ vậy, vị chuyên gia cũng lưu ý đến một xu hướng mang tính cấu trúc trên thị trường. Theo ông, nhiều công ty chứng khoán đang mở rộng hoạt động cung vốn thông qua các hình thức như hợp tác kinh doanh (BCC), đầu tư trái phiếu doanh nghiệp, thậm chí tham gia vào các dự án bất động sản và hạ tầng. Điều này phần nào phản ánh xu hướng “shadow banking”, khi các công ty chứng khoán đảm nhiệm thêm vai trò cung cấp vốn tương tự ngân hàng nhưng trong khuôn khổ hoạt động khác.

“ Trong trường hợp thị trường tiếp tục biến động mạnh, áp lực call margin có thể gia tăng và tạo thêm lực cung trong ngắn hạn. Thực tế, thị trường đã phần nào ghi nhận hiện tượng này trong phiên 9/3 vừa qua ”, ông Huy nhận định.

Quá sớm để nói về đáy của thị trường

Theo vị chuyên gia, thị trường hiện đang phản ứng khá trung thực trước một cú sốc ngoại sinh, song điều đáng lo ngại không chỉ nằm ở mức giảm hơn 100 điểm mà là diễn biến sau đó. Thị trường đã có 2–3 phiên hồi phục nhưng sức mua yếu, thanh khoản thấp và thiếu sự xác nhận của dòng tiền lớn.

“ Đây là cấu trúc cần thận trọng. Thị trường đang ở trạng thái mà tôi gọi là hồi phục kỹ thuật không có nền, khi lực cầu chưa đủ mạnh để hấp thụ nguồn cung, trong khi tâm lý nhà đầu tư vẫn chưa thực sự cải thiện” , ông Huy cho biết.

Ở góc độ định giá, vùng 1.670 điểm hiện tương ứng với P/E dự phóng năm 2026 khoảng 13–14 lần, được xem là tương đối hấp dẫn trong dài hạn. Tuy nhiên, ông Huy nhấn mạnh rằng định giá rẻ không phải là điều kiện đủ để thị trường lập tức tạo đáy, đặc biệt khi các rủi ro bên ngoài vẫn đang hiện hữu. Bên cạnh yếu tố địa chính trị, việc lãi suất thị trường tăng lên cũng có thể khiến mặt bằng định giá chịu áp lực điều chỉnh.

Nhìn lại các giai đoạn bull trap trước đây, ông Huy cho rằng thị trường hiện có một số điểm tương đồng. Điển hình như giai đoạn tháng 4/2022 sau cú sốc trái phiếu doanh nghiệp hay tháng 4/2025 khi xuất hiện thông tin về thuế đối ứng của Mỹ. Kịch bản thường diễn ra theo chuỗi: thị trường giảm sốc, sau đó hồi phục 3–5% trong vài phiên khiến nhà đầu tư bắt đáy sớm, rồi tiếp tục giảm sâu hơn trước khi thực sự tạo đáy.

Ở thời điểm hiện tại, có ba yếu tố đáng chú ý. Thứ nhất, nhịp hồi phục chưa được xác nhận bởi thanh khoản. Thứ hai, nguyên nhân của cú giảm vẫn chưa được giải quyết khi căng thẳng tại Trung Đông còn leo thang và giá dầu vẫn dao động quanh ngưỡng trên 80 USD/thùng. Thứ ba, rủi ro từ áp lực giải chấp margin vẫn hiện hữu khi dư nợ margin toàn thị trường đang ở mức rất cao.

Về khả năng tạo đáy, ông Huy cho rằng còn quá sớm để khẳng định VN-Index đã chạm đáy. Theo ông, thị trường cần hội tụ một số tín hiệu quan trọng trước khi có thể xác nhận xu hướng đảo chiều. Trong đó, thanh khoản cần tăng mạnh trở lại trong các phiên tăng điểm, tốt nhất vượt 30.000 tỷ đồng, cho thấy dòng tiền thực sự quay lại thị trường.

Bên cạnh đó, rủi ro địa chính trị tại Trung Đông cần hạ nhiệt, với tín hiệu rõ ràng nhất là giá dầu giảm về dưới 80 USD/thùng. Tỷ giá USD/VND cũng cần ổn định trở lại, trong khi áp lực giải chấp margin phải chấm dứt và độ rộng thị trường cần cải thiện rõ rệt với số mã tăng vượt trội so với mã giảm trong nhiều phiên liên tiếp.

Trong kịch bản tiêu cực hơn, nếu xung đột Mỹ–Iran tiếp tục leo thang và giá dầu duy trì trên 80 USD/thùng, VN-Index có thể kiểm định lại vùng 1.600–1.630 điểm – khu vực đường MA200 đóng vai trò hỗ trợ dài hạn. Tuy vậy, triển vọng thị trường trong thời gian tới vẫn phụ thuộc rất lớn vào diễn biến địa chính trị tại Trung Đông.