Sửa đổi Thông tư 22/2019/TT-NHNN: Tháo gỡ “nút thắt” thanh khoản và kỳ vọng hạ nhiệt lãi suất bền vững

Ngân hàng Nhà nước Việt Nam (NHNN) đang lấy ý kiến dự thảo Thông tư thay thế Thông tư số 22/2019/TT-NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, với nhiều thay đổi lớn trong khung an toàn hệ thống đáng chú ý.

Ngân hàng Nhà nước Việt Nam (NHNN) đang lấy ý kiến dự thảo Thông tư thay thế Thông tư số 22/2019/TT-NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, với nhiều thay đổi lớn trong khung an toàn hệ thống đáng chú ý.

Bài toán hạ nhiệt lãi suất và những điểm nghẽn từ cấu trúc vốn

Một thực tế đang diễn ra trên thị trường là lãi suất không giảm đồng đều ở tất cả các phân khúc. Theo ghi nhận của các chuyên gia từ Công ty Chứng khoán Rồng Việt (VDSC), việc giảm lãi suất ngắn hạn sẽ không tác động nhiều đến các dòng lãi suất phát hành nguồn tiền M3 (bao gồm chứng chỉ tiền gửi (CDs) và trái phiếu định chế (FIBond)). Các dòng lãi suất này vẫn đang tiếp tục tăng cao, gây ảnh hưởng trực tiếp đến chi phí vốn (COF) của các ngân hàng thương mại.

Theo VDSC, trong cấu trúc cho vay của hệ thống ngân hàng, phần cho vay kỳ hạn dài vẫn không thể cân đối được từ nguồn tiền gửi của Kho bạc Nhà nước (KBNN) hoặc thông qua các biện pháp tức thời liên quan đến hành vi tiền gửi, ví dụ như việc hạ lãi suất tại thị trường 1 (khu vực tổ chức kinh tế và dân cư). Thực tế, chỉ có việc phát hành các công cụ như CDs và FIBond mới đảm bảo được nguồn huy động dài hạn cho hệ thống. Các nguồn huy động M3 này cũng không bị áp trần lãi suất huy động.

Để giải quyết bài toán thanh khoản và hỗ trợ hạ nhiệt lãi suất một cách thực chất, NHNN đang lấy ý kiến rộng rãi dự thảo Thông tư thay thế Thông tư 22/2019/TT-NHNN quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài. Tiếp thu đề xuất của các ngân hàng thương mại, trong dự thảo này, NHNN đã cho phép tính một phần tiền gửi KBNN vào nguồn vốn huy động, thay vì loại bỏ hoàn toàn như quy định hiện hành.

Theo đánh giá của VDSC, việc loại bỏ cấu phần KBNN ra khỏi tính toán tỷ lệ an toàn (theo lộ trình khấu trừ tăng dần đến 100% vào năm 2026) sẽ chỉ làm trầm trọng thêm vấn đề thanh khoản, do đó việc tính toán đưa nguồn vốn này quay trở lại là vô cùng cần thiết để tiền có thể quay vòng nhanh hơn trong hệ thống

Sửa đổi tỷ lệ dư nợ cho vay trên tổng huy động (LDR) – Khơi thông nguồn lực từ tiền gửi Kho bạc Nhà nước

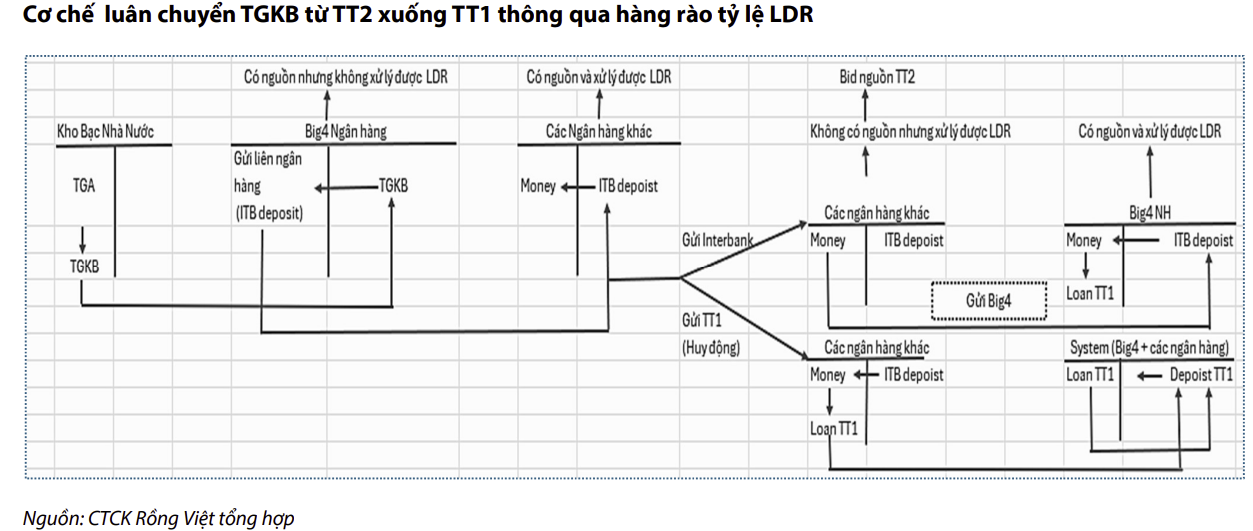

Một trong hai “nút thắt” lớn nhất mà Thông tư 22/2019/TT-NHNN tạo ra hiện nay chính là tỷ lệ LDR, đặc biệt gây áp lực lên nhóm các ngân hàng quốc doanh (nhóm Big4).

Theo công thức hiện hành, tỷ lệ LDR được tính bằng tỷ lệ giữa cho vay thị trường 1 chia cho tổng các nguồn huy động từ dân cư, tổ chức, huy động thị trường 2 (thị trường liên ngân hàng) và phát hành giấy tờ có giá.

Điểm nghẽn xuất hiện khi lượng tiền gửi KBNN không được tính là “tiền gửi huy động” để cho vay tới thị trường 1, dẫn đến tình trạng các ngân hàng quốc doanh dù có nguồn tiền dồi dào nhưng lại không xử lý được tỷ lệ an toàn.

Trước thực trạng đó, NHNN đã đề xuất tính cấu phần tiền gửi KBNN vào tỷ lệ LDR để nguồn này đối ứng trực tiếp với cho vay vốn lưu động kỳ hạn còn lại dưới 3 tháng, đồng thời loại bỏ phần tiền gửi liên ngân hàng ra khỏi công thức.

Theo quan điểm của Công ty Chứng khoán KB Việt Nam (KBSV), việc nới lỏng quy định về tỷ lệ khấu trừ tiền gửi KBNN nếu được thông qua sẽ góp phần giảm áp lực tăng lãi suất trên thị trường 1. KBSV nhấn mạnh rằng sự thay đổi này đóng vai trò như một “mỏ neo” cho hệ thống, giúp định hướng điều chỉnh mặt bằng lãi suất ổn định hơn.

Nhóm ngân hàng được hưởng lợi nhiều nhất từ việc sửa đổi này chính là các ngân hàng quốc doanh. KBSV nhận định, quy định mới về cách tính LDR sẽ giúp nhóm ngân hàng nhà nước cải thiện đáng kể tỷ lệ này (vốn hiện đã bám khá sát mức trần 85%), từ đó mở rộng thêm dư địa tăng trưởng tín dụng trong thời gian tới.

Nới lỏng tỷ lệ SFL và bài toán duy trì nguồn vốn dài hạn cho các dự án lớn

Nút thắt thứ 2 cần tháo gỡ là tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn (SFL), hiện đang quy định ở mức 30%.

Theo công thức tính SFL, phần chênh lệch giữa cho vay dài hạn và nguồn vốn dài hạn sẽ được chia cho nguồn vốn ngắn hạn. Hiện nay, vấn đề khiến cả các NHTM cổ phần và Big4 “đau đầu” là tình trạng thiếu nguồn vốn kỳ hạn dài, buộc họ phải liên tục phát hành Giấy tờ có giá (nguồn M3) để duy trì nguồn tín dụng dài hạn trong hệ thống.

Trong khi đó, nhu cầu tín dụng dài hạn vẫn rất cao, đặc biệt là đối với các dự án hạ tầng và nhà ở. VDSC quan sát thấy nhu cầu tín dụng không hề suy giảm và giá cả bất động sản cũng không có dấu hiệu giảm trong quá trình quay vòng. Do đó, việc nới tỷ lệ SFL là điều cần phải xem xét để có thể “nuôi” các dự án của các nhà đầu tư lớn. Nếu không thực hiện nới lỏng, lãi suất huy động tại thị trường 1 có thể chỉ giảm ở “bề mặt”, trong khi lãi suất phát hành nguồn M3 vẫn neo cao, tác động tiêu cực đến chi phí vốn của toàn hệ thống ngân hàng.

Việc kiểm soát tỷ lệ SFL vốn là vấn đề nan giải từ lâu. Tỷ lệ này đã trải qua nhiều chặng đường và nhiều lần gia hạn từ Thông tư 36/2014/TT-NHNN, đến Thông tư 22/2019/TT-NHNN để từng bước đưa về mức 30% như hiện nay.

Theo đề xuất được VDSC trích dẫn, có một vài phương án khả thi tại thời điểm này là nới tỷ lệ SFL lên mức cao hơn 30% hoặc thay thế bằng tỷ lệ NFSR (tỷ lệ nguồn vốn ổn định ròng) theo tiêu chuẩn Basel III. Với tỷ lệ NFSR, các ngân hàng sẽ tự do hơn trong việc tính toán hành vi tiền gửi và có thể sử dụng các nguồn vốn ngắn hạn với các mức khấu trừ không đáng kể để phục vụ cho vay.

Nếu các thay đổi về tỷ lệ SFL được thực thi, VDSC nhận định các ngân hàng như TCB, VPB, MBB hoặc các nhà băng có tỷ trọng cho vay bất động sản cao và đang “khát” nguồn vốn dài hạn sẽ là những đối tượng hưởng lợi trực tiếp.

Một điểm đáng chú ý khác tại dự thảo là bổ sung chủ tiêu về tỷ lệ đòn bẩy (LEV). NHNN cho biết, Ủy ban Basel đã xây dựng tỷ lệ đòn bẩy mà các chỉ tiêu của tỷ lệ này không dựa trên rủi ro và được áp dụng song song với khuôn khổ tỷ lệ an toàn vốn dựa trên rủi ro theo Basel III, nhằm hạn chế sự tích tụ vay nợ quá mức trong hệ thống ngân hàng. Đây là một công cụ bổ sung cho các yêu cầu về vốn dựa trên rủi ro, đảm bảo an toàn cho ngân hàng. Trường hợp các yêu cầu về vốn dựa trên rủi ro bị sai lệch hoặc không đủ, tỷ lệ đòn bẩy đóng vai trò là lớp bảo vệ thứ 2 cho các ngân hàng. Hiện một số ngân hàng trung ương trên thế giới như Ngân hàng Trung ương châu Âu (ECB), Malaysia, Singapore, Hồng Kông (Trung Quốc), Đài Loan (Trung Quốc), Mỹ cũng đang áp dụng tỷ lệ này.

Thị trường tài chính tiền tệ