Có nên thay đổi chính sách tỷ giá?

Cam kết vẫn chỉ là cam kết, khi mà điều chỉnh tỷ giá không chỉ phụ thuộc vào ý chí chủ quan của NHNN mà còn cả những tác động khác

- 19-08-2015Không điều chỉnh tỷ giá thêm đến đầu năm 2016

- 19-08-2015Thêm một bước đi quyết đoán nữa

- 19-08-2015NHNN điều chỉnh tỷ giá USD/VND đã hợp lý chưa?

-

Đối với đầu tư chứng khoán nói chung và để có hiệu quả, các nhà đầu tư phải phân tích rất khoa học về môi trường đầu tư, rủi ro có thể xảy ra trong thời gian đầu tư. Tóm lại, đầu tư chứng khoán là hành vi có cân nhắc cao và sự am hiểu.

-

Hiện đang có những điểm sáng có thể giúp tăng trưởng tín dụng, khi khả năng hấp thụ vốn sẽ dần tốt hơn từ nay tới cuối năm

Cam kết đã phá vỡ. Từ đầu năm 2015, NHNN đã đưa ra cam kết về chính sách tỷ giá, theo đó sẽ điều chỉnh tỷ giá không quá 2%. Với điều này, nhiều chuyên gia kinh tế nhận định rất tích cực nhằm định hướng kinh doanh của các doanh nghiệp xuất nhập khẩu Việt Nam và giữ ổn định VNĐ/USD.

Tuy nhiên, cam kết vẫn chỉ là cam kết, khi mà điều chỉnh tỷ giá không chỉ phụ thuộc vào ý chí chủ quan của NHNN mà còn cả những tác động khác từ các rủi ro hệ thống (rủi ro hệ thống là những nguy cơ xảy ra những sự kiện không mong đợi làm giảm sút giá trị kinh tế hoặc niềm tin đối với hệ thống tài chính. Do đặc điểm lan truyền nhanh chóng của mình, RRHT có khả năng gây sụp đổ cả hệ thống tài chính và kèm theo sự gia tăng tác động xấu vào khu vực kinh tế thực).

Và ngày 19.08.2015, NHNN chính thức điều chỉnh tăng tỷ giá thêm 1% và nới biên độ lên /-3%. Cam kết không còn là cam kết. Nhưng cũng phải thôi, NHNN còn giải pháp nào tối ưu hơn nữa đâu! Bởi NHNN như đang đi đến ngã ba đường giữa ổn định tỷ giá, thúc đẩy tăng trưởng sản lượng và hạn chế tác động tiêu cực đến lạm phát. Thật sự quá khó cho chính sách tỷ giá của NHNN – một chính sách tỷ giá neo tỷ giá có điều chỉnh (chỉ có 4,26% nước áp dụng chính sách tỷ giá này trên thế giới vào năm 2008).

Rõ ràng với chính sách tỷ giá trên, cơ quan quản lý phải thường xuyên đặt vấn đề “Liệu mình có đủ khả năng duy trì được tỷ giá đã tuyên bố hay không trước các biến động bên ngoài lẫn bên trong?”.

Cụ thể, thời gian gần đây, tỷ giá Việt Nam chịu nhiều sức ép trước các biến động như: đồng Nhân dân tệ phá giá liên tục ở mức kỷ lục, nhập siêu tái diễn, kim ngạch xuất nhập khẩu phụ thuộc nhiều vào Trung quốc (lên đến 30% trong 6 tháng đầu năm 2015, và dần vi phạm 2 trong 5 áp lực cạnh trong của chiến lược cạnh tranh Micheal Porter – áp lực từ khách hàng và áp lực từ nhà cung cấp), thặng dư cán cân thanh toán trong chờ nhiều từ Kiều hối và đầu tư trực tiếp vào Việt Nam, doanh nghiệp Việt thiếu tính cạnh tranh so với doanh nghiệp các nước trong khu vực…và một chính sách neo tỷ giá có điều chỉnh.

Chưa có một nghiên cứu tỷ mỉ của việc điều chỉnh tỷ giá lần này tác động tiêu cực đến kinh tế vĩ mô Việt Nam. Tuy nhiên, sự mất giá liên tục của tiền đồng và những thay đổi trong chính sách tỷ giá có thể gây tâm lý lo ngại của người dân ở khía cạnh kiểm soát lạm phát và cán cân thanh toán.

Chính sách tỷ giá Việt Nam và việc kiểm soát lạm phát

Theo lý thuyết, tỷ giá được định hướng chủ động và giữ ổn định sẽ giúp tăng cường lòng tin vào VNĐ. Đồng thời, tỷ giá này cũng buộc chính phủ phải kiểm soát thâm hụt ngân sách và tốc độ tăng trưởng tín dụng, với một mục đích cuối cùng là gia tăng mức độ tin cậy vào chính sách của chính phủ. Khi những yếu tố trên được kiểm soát, lạm phát cũng sẽ giảm đi và dần dần ổn định.

Nhưng nếu ngược lại, niềm tin vào VNĐ giảm sút, nguy cơ lạm phát quay lại, người dân sẽ có xu hướng quay lưng với đồng nội tệ và chuyển sang dự trữ vàng lẫn USD để “trú ẩn” an toàn. Và ở nhiều nghiên cứu liên quan cũng đã kết luận, tỷ giá danh nghĩa VND/USD tăng thì lạm phát sẽ gia tăng.

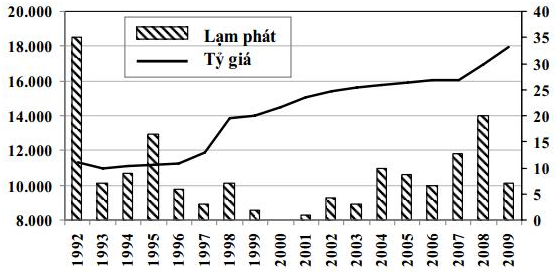

Biểu đồ: tính tương quan giữa tỷ giá danh nghĩa VND/USD với lạm phát

Nguồn: VEPR

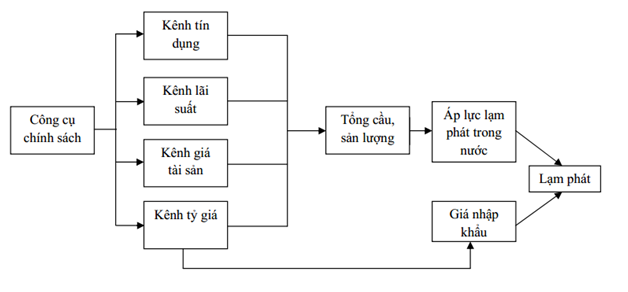

Do đó, NHNN cần phải lường trước những tác động tiêu cực của điều chỉnh tỷ giá lần này trong mối tương quan với lạm phát. Suy cho cùng, kênh tỷ giá cũng là 1 trong 4 kênh truyền dẫn chính sách tiền tệ (kênh tín dụng, kênh lãi suất, kênh tài sản, kênh tỷ giá) và cùng ảnh hưởng đến lạm phát. Nên NHNN phải linh hoạt sử dụng các công cụ khác trong chính sách tiền tệ để truyền dẫn tác động ổn định lạm phát thông qua 3 kênh còn lại.

Ngoài ra, những nghiên cứu về một chính sách tỷ giá mới trong bối cảnh mới là điều mà NHNN cần ưu tiên – chẳng hạn chính sách tỷ giá thả nổi có quản lý mà rất nhiều quốc gia trên thế giới lựa chọn (24,4% quốc gia trên thế giới lựa chọn, bên cạnh 21,28% các quốc gia khác chọn thả nổi hoàn toàn).

Hình: 4 kênh truyền dẫn của công cụ chính sách tiền tệ

Nguồn: Bank of England

Chính sách tỷ giá Việt Nam và cán cân thanh toán

Cũng giống như bất cứ công cụ chính sách tiền tệ khác, khi thay đổi tỷ giá hối đoái NHNN đều phải cân nhắc giữa lợi và hại trong hoàn cảnh cụ thể. Tất nhiên, mọi quyết định đưa ra đều không hề dễ dàng.

Quyết định phá giá và điều chỉnh thêm biên độ lần này là kết quả của sự chịu đừng sức ép tăng tỷ giá ở thời gian trước và phụ thuộc vào sự phá giá của Nhân dân tệ.

Đồng thời, tỷ giá trên có hỗ trợ cho mặt hàng xuất khẩu của Việt Nam hay không? Câu trả lời, chỉ có lợi cho các mặt hàng xuất khẩu mà hàm lượng nhập khẩu thấp.Còn rất tiêu cực cho hoạt động nhập khẩu và nhập khẩu phục vụ nhóm hàng xuất khẩu sau đó (phần lớn, các mặt hàng xuất khẩu có giá trị của Việt Nam đều có hàm lượng nhập khẩu rất cao). Điều này sẽ ảnh hưởng rất lớn đến cán cân thanh toán và áp lực lạm phát trong nước.

Lạm phát, cán cân thanh toán và chính sách tỷ giá Việt Nam là vấn đề đã được trình bày khá nhiều ở các hội thảo chuyên ngành. Thông qua đó, có nghiên cứu cũng chỉ ra những thách thức trong lựa chọn chính sách tỷ giá của thời gian tới: (i) xuất hiện hai xu hướng rõ nét trong lựa chọn cơ chế tỷ giá trên thế giới: từ bỏ cơ chế hai tỷ giá và các nước mới nổi ngày càng dịch chuyển mạnh sang cơ chế tỷ giá thả nổi có quản lý; (ii) cơ chế tỷ giá của Việt Nam về cơ bản là cơ chế neo tỷ giá, mặc dù có những điều chỉnh trong các giai đoạn kinh tế bất ổn; (iii) cơ chế tỷ giá hiện nay không giúp cho Việt Nam kiềm chế lạm phát và kiềm chế nhập siêu; (iv) VND sẽ tiếp tục chịu đựng sức ép mất giá.

Đối mặt với thách thức trên, NHNN cũng nên xây dựng một chính sách tỷ giá mới trong bối cảnh mới hiện nay. Theo đó, Việt Nam cần có kế hoạch dịch chuyển sang cơ chế tỷ giá thả nổi có quản lý tương tự các nước trong khu vực và các quốc gia mới nổi khác trên thế giới. Nghĩa là, NHNN không tuyên bố trước tỷ giá trung tâm và tỷ giá hằng ngày được xác lập bởi cung cầu ngoại tệ trên thị trường. Tuy nhiên, NHNN có thể dùng nhiều biện pháp can thiệp như mua bán ngoại tệ trên thị trường liên ngân hàng, kiểm soát BoP…