Thị trường trái phiếu Việt Nam khác thế nào so với khu vực?

Các chuyên gia đến từ nhiều nước đã nhận định với cùng một quan điểm “thị trường trái phiếu Việt Nam rất khác các nước trong khu vực”.

-

Đối với đầu tư chứng khoán nói chung và để có hiệu quả, các nhà đầu tư phải phân tích rất khoa học về môi trường đầu tư, rủi ro có thể xảy ra trong thời gian đầu tư. Tóm lại, đầu tư chứng khoán là hành vi có cân nhắc cao và sự am hiểu.

-

Hiện đang có những điểm sáng có thể giúp tăng trưởng tín dụng, khi khả năng hấp thụ vốn sẽ dần tốt hơn từ nay tới cuối năm

Nội dung nổi bật

Theo NCS. Châu Đình Linh, thị trường trái phiếu Việt Nam có nhiều khác lạ so với thế giới, bao gồm:

-Quy mô thị trường trái phiếu Việt Nam còn khiêm tốn

- Sự tăng trưởng nhanh chóng của thị trường trái phiếu nhưng khập khiễng và chứa đựng nhiều nguy cơ

-Thị trường trái phiếu Việt Nam với nguy cơ rủi ro kỳ hạn

Cơ sở nhà đầu tư ít, chủ yếu là ngân hàng, và chưa có nhà tạo lập thị trường

Năm 2015, một năm vất vả và bộn bề nặng gánh với các chỉ số kinh tế vĩ mô. Đến hiện nay, các nhà hoạch định chính sách đã chống đỡ rất tốt trước những bất ổn của tình hình kinh tế - tài chính thế giới lẫn những bất ổn tích tụ nhiều năm của kinh tế vĩ mô trong nước.

Thành quả đạt được là không thể phủ nhận, chẳng hạn: tái cơ cấu hệ thống ngân hàng đang đi đúng hướng chiến lược đề ra và bước đầu thể hiện những dấu hiệu lạc quan về triển vọng phát triển của ngành ngân hàng; mối nguy cơ sở hữu chéo đã dần được gỡ và rõ ràng hơn sau đống tơ vò; vai trò của VAMC được khẳng định khi đã thu hồi nợ, bán nợ, bán tài sản bảo đảm hơn 13.300 tỷ đồng và mua gần 180 ngàn tỷ đồng nợ xấu, từ đó góp phần đưa nợ xấu toàn hệ thống xuống 3% theo mục tiêu đề ra…

Tuy nhiên, các nhà quản lý chính sách còn khá nhiều sức ép cần chủ động giải quyết như: nguy cơ tỷ giá VNĐ/USD, lãi suất cho vay, nợ xấu chưa thật sự đã giải quyết…Và hơn cả, một áp lực lớn cần nhìn nhận thấu đáo là sự phát triển “rất khác” của thị trường trái phiếu.

Tại Diễn đàn đầu tư toàn cầu tổ chức ngày 30/9 ở Hà Nội, nhiều chuyên gia đến từ nhiều nước đã nhận định với cùng một quan điểm “thị trường trái phiếu Việt Nam rất khác các nước trong khu vực”. Vậy, thị trường trái phiếu Việt Nam có gì khác lạ so với các nước trong khu vực?

Trước tiên cần khẳng định, cái khác đó, cái lạ kia chắc chắn luôn có nguyên nhân khởi đầu. Mà một trong những điểm khởi đầu quan trọng là đến từ cơ cấu tổng tài sản của hệ thống tài chính. Đến tháng 6/2015, tổng tài sản hệ thống ngân hàng chiếm 75% tổng tài sản hệ thống tài chính Việt Nam, khối chứng khoán chiếm 14%, thị trường trái phiếu chiếm 9% và bảo hiểm chiếm 2%. Điều này thể hiện, thị trường tài chính Việt Nam rất khập khiễng trong kiềng ba chân, và khá nhiều vốn ngắn hạn ngân hàng đang tận dụng để hình thành nên tài sản dài hạn của nhiều chủ thể kinh tế. Có thể nói, ngân hàng nặng gánh, chứng khoán nhẹ gánh, bất ổn sẽ càng chồng bất ổn, và khác lạ sẽ chồng khác lạ.

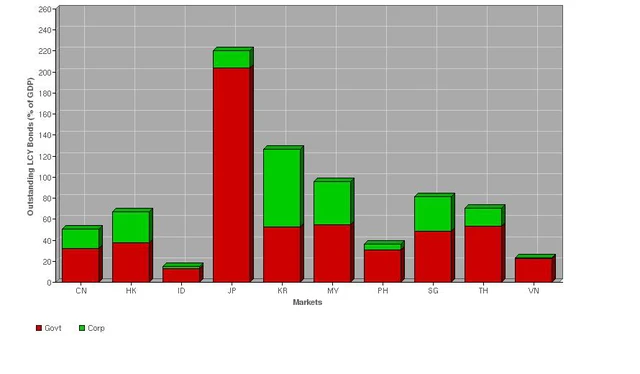

Khác lạ 1: Quy mô thị trường trái phiếu Việt Nam còn khiêm tốn so với các nước trong khu vực

Đến hết tháng 6.2015, thị trường trái phiếu Việt Nam có tổng số dư chiếm 23,4% GDP, và chỉ hơn thị trường trái phiếu Indonesia (ID) khi tính theo % GDP là 15.13%, nhưng theo giá trị tuyệt đối thì quy mô trái phiếu của Indonesia là 125,06 tỷ USD, còn Việt Nam là 43,38 tỷ USD. Ngoài ra, khi so sánh với các quốc gia còn lại thì quy mô của thị trường trái phiếu Việt Nam lại khá nhỏ bé về số tuyệt đối cũng như % GDP như: Thailand 72,28% GDP, Singapore 82,46 % GDP, Maylaisia 95,31% GDP…

Tuy nhiên, quy mô thị trường là điều khác biệt không đáng kể và mối lo chẳng nằm ở đó. Cái cần quan tâm và rất khác lạ là những thứ ẩn chứa bên trong sự tăng trưởng nhanh chóng và thiếu bền vững của thị trường. Yếu tố này sẽ dẫn đến những cái khác lạ tiếp theo.

Biểu đồ 1: Quy mô thị trường trái phiếu của Việt Nam (VN) và các nước khu vựctheo% GDP

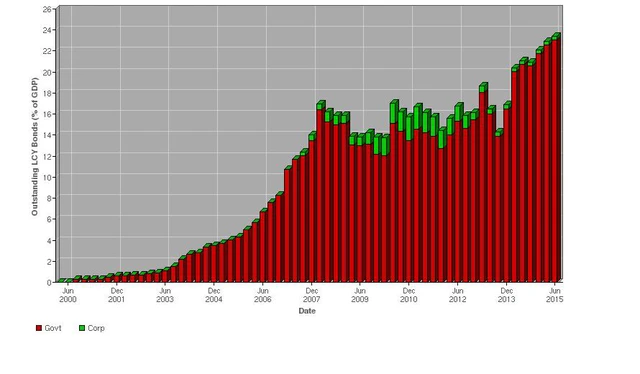

Khác lạ 2: Sự tăng trưởng nhanh chóng của thị trường trái phiếu nhưng khập khiễng và chứa đựng nhiều nguy cơ

Điểm khởi đầu của thị trường trái phiếu Việt Nam là trái phiếu chính phủ, thì thời điểm hiện tại cũng như vậy (chiếm 98,66% tổng lượng trái phiếu phát hành đến 6.2015). Sau năm 2007, một tín hiệu vui khi trái phiếu doanh nghiệp bắt đầu “nở rộ” tại sân chơi thị trường vốn dài hạn, nhưng dần theo năm tháng, quy mô ngày càng teo tóp, và dừng lại ở mức 1,34% trong tổng lượng trái phiếu phát hành trên toàn thị trường.

Kết hợp hiện trạng thị trường tài chính Việt nam và quy mô lẫn cơ cấu của thị trường trái phiếu có thể nhận định sơ bộ như sau:

- Một là, thị trường trái phiếu Việt Nam tăng trưởng nhanh chóng một cách kỳ lạ, đặc biệt trong giai đoạn 2003 – 2008. Tính trung bình, tổng số dư của thị trường tăng xấp xỉ 15%/tháng, nghĩa là tăng bốn lần sau một năm. Vậy nguồn vốn nào giúp thị trường tăng trưởng như thế? Tất nhiên câu trả lời là nguồn vốn ngắn hạn đến từ hệ thống ngân hàng.

- Hai là, thị trường trái phiếu doanh nghiệp Việt Nam loay hoay vẫn không tìm được lối ra. Bằng chứng thông qua giá trị phát hành trái phiếu chỉ lác đác ở vài doanh nghiệp lớn, nhưng ngày càng giảm về giá trị lẫn quy mô. Do đó, hầu hết các doanh nghiệp Việt Nam phụ thuộc hoàn toàn vào nguồn vốn ngắn hạn từ ngân hàng thương mại. Nên dần theo thời gian, đã hình thành nên cụm từ “doanh nghiệp thường dùng vốn ngắn hạn để đầu tư dài hạn”.

- Ba là, tăng trưởng của thị trường trái phiếu Việt Nam thực chất là tăng trưởng của trái phiếu chính phủ. Cũng đồng nghĩa là tăng trưởng của nợ công, đầu tư công và thâm hụt ngân sách. Điều minh chứng là tỷ lệ nợ công sắp đạt và vượt ngưỡng an toàn, thâm hụt ngân sách nhiều năm và loay hoay tìm nguồn bù đắp bội chi trong thời điểm hiện nay…

Như vậy, nhiều nguốn vốn ngắn hạn của ngân hàng đổ dồn vào thị trường trái phiếu chính phủ để tìm kiếm lợi nhuận.Lúc này, rủi ro về kỳ hạn sẽ là bóng ma bao phủ ngân hàng.Bởi hoạt động đầu tư trung và dài hạn được tài trợ bằng nguồn vốn ngắn hạn từ huy động của dân cư.Đồng thời, cản trở sự phụ hồi sản xuất kinh doanh của những doanh nghiệp tư nhân và gánh nặng tăng trưởng kinh tế lại đè lên vai những hoạt động đầu tư công của Chính phủ. Điều này dẫn đến sự khác lạ tiếp theo.

Biểu đồ 2: Sự phát triển của thị trường trái phiếu Việt nam, tính theo % GDP

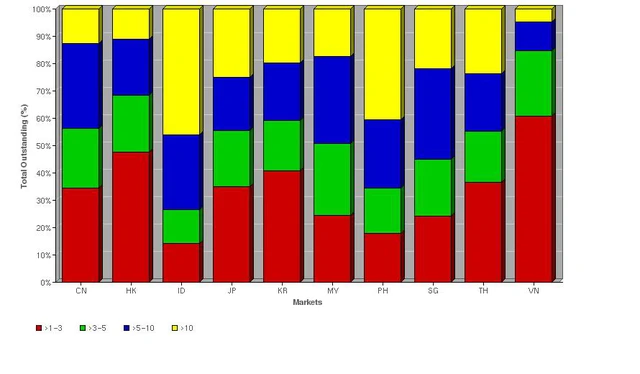

Khác lạ 3: Thị trường trái phiếu Việt Nam với nguy cơ rủi ro kỳ hạn và một quyết định đúng đắn nhưng tiềm ẩn nhiều rủi ro

Biểu đồ 3: Kỳ hạn trái phiếu chính phủ giữa các nước trong khu vực

Thị trường trái phiếu Việt Nam tăng trưởng nhanh nhưng thiếu tính bền vững. Điều đó, không chỉ hiện hữu thông qua tỷ lệ phát hành phát hành áp đảo của trái phiếu chính phủ mà còn ở cơ cấu kỳ hạn bất hợp lý. Với biểu đồ 3, Việt Nam hầu như chỉ phát hành được trái phiếu dưới 5 năm, mà cụ thể hơn là dưới 3 năm, trong khi các nước trong khu vực là hơn 7 năm.

Chính vì cơ cấu kỳ hạn bất hợp lý và kết hợp với vấn đề nợ công lẫn ngân sách nhà nước, nên Quốc hội đã thông qua Nghị quyết 78/2014/QH. Theo Nghị quyết “Từ năm 2015, phát hành trái phiếu Chính phủ phải có kỳ hạn từ 5 năm trở lên, không thực hiện các khoản vay có kỳ hạn ngắn để bù đắp bội chi ngân sách nhà nước, và giảm mức vay đảo nợ…”. Đến nay, Nghị quyết trên được cho là đúng đắn để cơ cấu lại kỳ hạn trái phiếu, nhưng lại ẩn chứa nhiều nguy cơ sau:

- Thứ nhất, quốc gia nào có cơ cấu kỳ hạn trái phiếu càng dài thì tính triển vọng và đánh giá xếp hạng tín nhiệm luôn ở mức cao. Bởi các nhà đầu tư nhìn thấy tính ổn định và tiềm năng phát triển kinh tế trong tương lai ở quốc gia đó.

- Thứ hai, thị trường trái phiếu Việt Nam đang phụ thuộc nguồn vốn từ ngân hàng. Mà nguồn vốn đó, hầu hết là nguồn huy động ngắn hạn từ dân cư và tổ chức. Vì vậy, siết chặt kỳ hạn dưới 5 năm, và chỉ được phát hành kỳ hạn trên 5 năm sẽ làm nguồn vốn trên chuyển hướng sang các dạng kênh đầu tư khác có lợi suất cao hơn, đặc biệt là cho vay khách hàng.

- Thứ ba, siết chặt kỳ hạn, ưu tiên phát hành trên 5 năm sẽ làm cho tín phiếu phình to, trái phiếu teo tóp. Bên cạnh đó, áp lực ngân sách nhà nước sẽ làm “đau đầu” Bộ Tài chính. Có thể minh chứng thông qua các sự kiện “lạ lùng” như: đề nghị vay từ nguồn dự trữ ngoại hối quốc gia, hay vay tạm ứng từ ngân hàng nhà nước mà không đề cập đến lạm phát…

- Thứ tư, Nghị quyết 78 đã không đặt trong mối tương quan của hệ thống tài chính, khi mà ngân hàng đang chiếm 75% trong tổng tài sản hệ thống tài chính. Điều này sẽ dẫn đến áp lực tăng lợi suất của trái phiếu chính phủ trong thời gian tới.

Khác lạ 4: Cơ sở nhà đầu tư ít, chủ yếu là ngân hàng, và chưa có nhà tạo lập thị trường

Một điểm yếu khác của thị trường trái phiếu ở chỗ chưa có hệ thống NĐT thứ cấp thực sự, trong khi có quá nhiều thành viên đấu thầu và thành viên bảo lãnh phát hành.

Hiện nay, thành viên tham gia thị trường chủ yếu gồm các ngân hàng với vai trò là NĐT chính, tỷ lệ sở hữu chiếm trên 50% với kỳ hạn trái phiếu nắm giữ đến 5 năm; ngành bảo hiểm thì có khoảng 4 - 5 tổ chức tham gia với trái phiếu thời hạn khoảng 10 - 15 năm; còn các công ty quản lý quỹ, công ty chứng khoán chưa mấy mặn mà và chủ yếu nhắm đến trái phiếu có kỳ hạn ngắn. Nhìn vào cơ cấu đó, dễ thấy Việt Nam chưa có nhà tạo lập thị trường và cơ cấu NĐT chưa đa dạng, chưa thực sự tham gia tích cực vào thị trường trái phiếu

Trên đây là bốn cái khác lạ cơ bản của thị trường trái phiếu Việt Nam so với khu vực. Và cái khác đó, cái lạ kia cũng sẽ điều chỉnh được, nhưng trong tâm trí các nhà hoạch định chính sách phải đặt vấn đề ưu tiên phát triển thị trường vốn trong tương lai.

CÙNG CHUYÊN MỤC

Agribank tăng mạnh lãi suất tiền gửi từ ngày 15/11

10:38 , 15/11/2024