Trái phiếu doanh nghiệp Việt Nam, mãi không lớn?

Thị trường trái phiếu Việt Nam đã trải qua gần 16 năm phát triển, nhưng vẫn tồn tại một nghịch lý là sự phát triển không đồng đều giữa trái phiếu Chính phủ và trái phiếu doanh nghiệp

-

Đối với đầu tư chứng khoán nói chung và để có hiệu quả, các nhà đầu tư phải phân tích rất khoa học về môi trường đầu tư, rủi ro có thể xảy ra trong thời gian đầu tư. Tóm lại, đầu tư chứng khoán là hành vi có cân nhắc cao và sự am hiểu.

-

Hiện đang có những điểm sáng có thể giúp tăng trưởng tín dụng, khi khả năng hấp thụ vốn sẽ dần tốt hơn từ nay tới cuối năm

Thông tư 36 sửa đổi được lấy ý kiến rộng rãi và tạo một dư luận rất lớn. Đây là một động thái ban hành chính sách dựa trên sự quản trị chủ động để phù hợp với bối cảnh mới của thị trường tài chính, và hướng đến sự ổn định tài chính quốc gia.

Tuy nhiên, dư luận và ý kiến thu thập phần lớn xoay quanh vấn đề nguồn vốn trung dài hạn và thị trường bất động sản. Điều này khiến nhiều người đặt ra một câu hỏi “Tại sao các doanh nghiệp bất động sản nói riêng, và doanh nghiệp Việt Nam nói chung lại lo sợ trước thay đổi giảm của tỷ lệ sử dụng vốn ngắn hạn để cho vay trung dài hạn?”.

Câu trả lời nằm ở hậu quả của sự phát triển lệch ở thị trường tiền tệ và thị trường vốn. Bấy lâu, nguồn vốn của nền kinh tế lệ thuộc vào tín dụng ngân hàng thương mại (từ ngắn hạn, trung và dài hạn). Số liệu cho thấy, tổng dư nợ tín dụng của Việt Nam có lúc đạt từ 104% GDP đến hơn 130% GDP. Sự phụ thuộc quá mức, đặc biệt là nặng gánh của ngân hàng với nguồn vốn trung dài hạn từ thị trường vốn đã làm nền kinh tế dễ tổn thương với những yếu tố rủi ro hệ thống hơn bao giờ hết.

Do vậy, thông điệp từ Thông tư 36 sửa đổi đã và đang hòa nhịp với hoạt động tái cấu trúc hệ thống tài chính, trong đó cơ cấu nguồn vốn và đa dạng hóa các nguồn vốn tài trợ vốn được ưu tiến hơn cả. Cụ thể: nguồn vốn ngắn hạn “trả về” ngân hàng; nguồn vốn đầu tư trung và dài hạn thì “trả về” thị trường cổ phiếu và thị trường trái phiếu doanh nghiệp. Theo đó, thúc đẩy thị trường trái phiếu doanh nghiệp có lẽ là một nhu cầu cấp thiết nhất trong giai đoạn tài chính hiện nay. Tuy nhiên, thị trường trái phiếu này tại Việt Nam mãi không chịu lớn.

Nhỏ bé và mãi không chịu lớn

Không lâu sau khi thị trường chứng khoán được thành lập (7/2000), các loại trái phiếu chính phủ lập tức được niêm yết trên sàn giao dịch. Điều này mở ra một thời kỳ chuẩn hóa các giao dịch trái phiếu, đồng thời tạo tính thanh khoản và hệ thống cho thị trường trái phiếu thứ cấp.

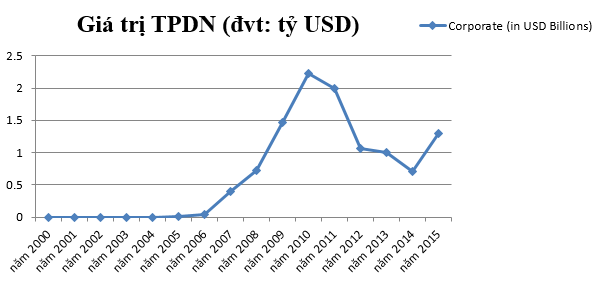

Tuy nhiên, thị trường trái phiếu đã trải qua gần 16 năm phát triển, nhưng vẫn tồn tại một nghịch lý là sự phát triển không đồng đều giữa trái phiếu Chính phủ và trái phiếu doanh nghiệp. Khi mà tổng giá trị trái phiếu chính phủ lên tới 37 tỷ USD, còn trái phiếu doanh nghiệp chỉ vỏn vẹn 1,3 tỷ USD. Và tổng giá trị phát hành trái phiếu doanh nghiệp chưa bao giờ vượt ngưỡng 2,5 tỷ USD, đồng thời chỉ tập trung ở vài doanh nghiệp nhất định như: ngân hàng ACB, Techcombank, công ty Masan, công ty đầu tư Tân Tạo…

Tổng giá trị trái phiếu doanh nghiệp VN tính theo năm. Nguồn: ADB & tác giả.

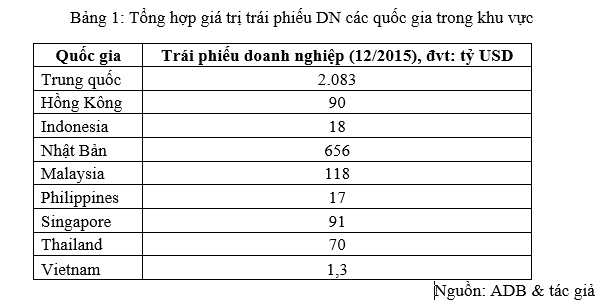

Còn nếu so sánh thị trường trái phiếu doanh nghiệp Việt Nam với các nước trong khu vực thì càng thấy sự nhỏ bé hơn nữa. Cụ thể, tổng giá trị trái phiếu doanh nghiệp Thái Lan lên tới 70 tỷ USD, Singapore 91 tỷ USD, Malaysia 118 tỷ USD, Philippines 17 tỷ USD…

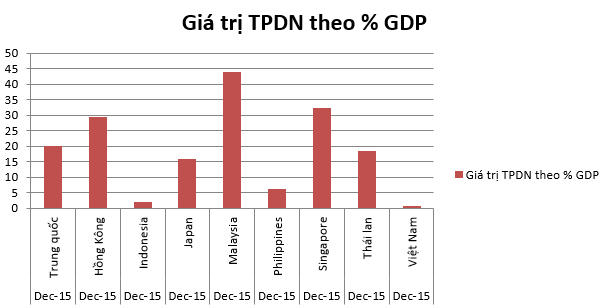

Giá trị TPDN tính theo % GDP

Như vậy, doanh nghiêp Việt Nam đã và đang lệ thuộc hoàn toàn vào nguồn vốn tín dụng ngân hàng. Đó là chưa kể hiện tượng, lấy nguồn vốn ngắn hạn ngân hàng để thực hiện đầu tư dự án trung và dài hạn. Sự phụ thuộc này làm doanh nghiệp Việt Nam mất đi lợi thế cạnh tranh ở chi phí sử dụng vốn và mất đi một lựa chọn nguồn vốn để đầu tư dự án trung – dài hạn.

Tương lai nào cho trái phiếu doanh nghiệp Việt Nam?

Bài học các cuộc khủng hoảng tài chính – tiền tệ châu Á năm 1997 vẫn nhãn tiền. Nhưng dường như, Việt Nam vẫn chưa nhận thức hết những nguyên nhân và hậu quả để lại cho nền kinh tế trước tác động đó. Chẳng hạn, một trong những nguyên nhân chính của cuộc khủng hoảng năm 1997 là sự phụ thuộc quá mức vào hệ thống ngân hàng. Cùng với đó là rủi ro kỳ hạn và rủi ro tiền tệ, do các doanh nghiệp thường sử dụng vốn ngắn hạn từ ngân hàng để thực hiện đầu tư dài hạn và lệ thuộc vào nguồn vốn ngoại tệ.

Vậy tương lai nào cho trái phiếu doanh nghiệp Việt Nam? Đó là thừa nhận tầm quan trọng của thị trường của thị trường trái phiếu doanh nghiệp và hoạch định một chiến lược dài hơi để thúc đẩy thị trường phát triển. Bởi thị trường trái phiếu doanh nghiệp phát triển sẽ giúp tránh được những rủi ro về kỳ hạn, giảm chi phí sử dụng vốn, giúp thị trường vốn cân đối với thị trường tiền tệ, giảm chi phí giao dịch…và gia tăng năng lực cạnh tranh của doanh nghiệp Việt Nam.

Tóm lại, đã đến lúc thị trường trái phiếu doanh nghiệp cần ưu tiên phát triển trong đề án tái cơ cấu hệ thống tài chính. Bởi:

Thứ nhất, theo quy luật, thị trường trái phiếu chính phủ thường hình thành và phát triển trước, nhằm tạo bệ phóng thúc đẩy thị trường trái phiếu doanh nghiệp. Việt Nam cũng không ngoại lệ, thị trường trái phiếu chính phủ đã có 16 năm hoàn thiện, và cũng tới lúc tạo tiền đề cho trái phiếu doanh nghiệp phát triển.

Thứ hai, khi nền kinh tế càng mở cửa, các doanh nghiệp có khuynh hướng “khát” nguồn vốn từ trái phiếu doanh nghiệp để tài trợ dự án dài hạn, và dần tránh phụ thuộc quá nhiều vào nợ vay từ hệ thống ngân hàng thương mại.

Thứ 3, thị trường trái phiếu doanh nghiệp có tương quan với quy mô và sự ổn định của hệ thống ngân hàng. Bởi các ngân hàng thương mại đóng vai trò quan trọng ở vai trò bảo lãnh phát hành, môi giới, nhà tạo lập thị trường…từ đó góp phần phát triển thị trường trái phiếu doanh nghiệp. Tại Việt Nam, hệ thống ngân hàng sau thời gian tái cơ cấu đã dần ổn định lẫn gia tăng về quy mô – đây sẽ là điều kiện giúp thị trường trái phiếu doanh nghiệp Việt Nam tăng trưởng.

Và cuối cùng, việc phát hành trái phiếu doanh nghiệp thành công phụ thuộc nhiều vào giai đoạn phát triển nền kinh tế. Và hiện nay, nền kinh tế Việt Nam được đánh giá khá cao về tốc độ lẫn tiềm năng tăng trưởng. Niềm tin này càng gia tăng khi mà Việt Nam ngày càng hội nhập sâu – rộng với nền kinh tế thế giới thông qua AEC, TPP…