Muôn hình vạn trạng huy động vốn

Mỗi bản kế hoạch-nếu nhìn riêng lẻ-thì có vẻ không sao. Hợp lý. Ai nhìn bức tranh thị trường chứng khoán ở mức bao quát hơn một chút sẽ rất lo ngại: Vậy là, quy mô vốn của thị trường chứng khoán phải gấp 2, gấp 3 lần hiện tại năm sau chứ không ít.

Tăng vốn có lẽ là từ khoá đáng chú ý nhất dịp này, nhất là đối với các nhà đầu tư trên Thị trường chứng khoán. Đi đâu, gặp ai cũng rỉ tai nhau: “doanh nghiệp X năm nay có “game” hay lắm, Y cũng hay. Z nữa…”. Những kế hoạch kinh doanh đầy tham vọng được đưa ra bàn tròn ĐHCĐ xem xét cùng kế hoạch tăng vốn.

Cổ đông cũng sẵn lòng tin. Đa phần bỏ phiếu thuận cho mọi bản kế hoạch.

Mỗi bản kế hoạch-nếu nhìn riêng lẻ-thì có vẻ không sao. Hợp lý. Tuy nhiên, nếu ai nhìn bức tranh thị trường chứng khoán ở mức bao quát hơn một chút sẽ rất lo ngại: Vậy là, quy mô vốn của thị trường chứng khoán phải gấp 2, gấp 3 lần hiện tại năm sau chứ không ít.

Tiền đâu mua cổ phiếu phát hành thêm?

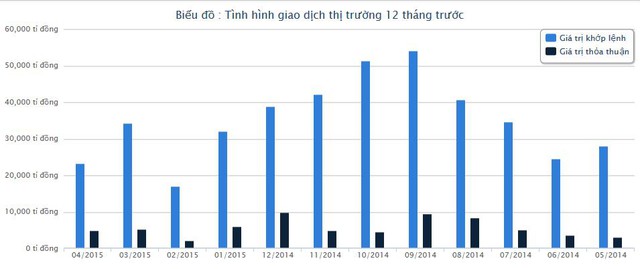

Thanh khoản thị trường chứng khoán tháng 4/2015 đã rơi về hơn 23.000 tỷ đồng, giảm hơn 30% so với tháng 3 và chưa bằng một nửa so với tầm tháng 9, tháng 10 năm 2014.

Tuột dốc thanh khoản những tháng đầu năm 2015 đã thấy rõ trong con số thống kê. Có những thời điểm, thông tin sửa đổi nghị định 58 đã giúp thị trường vực lại được thanh khoản yếu nhưng ngay sau đó sự chờ đợi quá lâu đã khiến thanh khoản rơi tiếp.

Nhà đầu tư liệu có thực sự quan tâm đến những đợt phát hành thêm rầm rộ của doanh nghiệp?

Doanh nghiệp tìm đủ cách kiếm vốn

Không phải doanh nghiệp không thấy được thực trạng thanh khoản trên thị trường chứng khoán. Phần nào đó họ thấy được vấn đề của dòng tiền. Tiền đang e ngại thị trường niêm yết thì cũng không dễ dàng lựa chọn kênh phát hành thêm của doanh nghiệp.

Nhận thức được điều này, nhiều doanh nghiệp đã chọn nhiều kênh khác nhau cho nhu cầu vốn của mình.

Chẳng hạn như KSA của Khoáng sản Bình Thuận. KSA vạch cả phương án huy động vốn từ cổ đông hiện hữu tỷ lệ 2:3 và phát hành riêng lẻ 11 triệu cổ phiếu. Nếu may mắn cả 2 phương án thành công thì vốn điều lệ tăng vọt từ 374 tỷ đồng lên 1.044 tỷ đồng.

Nhựa Đông Á-DAG cũng chọn cho mình mấy phương án phát hành để tăng vốn như trả cổ tức năm 2014 bằng cổ phiếu với tỷ lệ 10%+ phát hành 950 nghìn cổ phần cho thành viên HĐQT, BKS, CBCNV+ phát hành tỷ lệ 1:1 cho cổ đông hiện hữu (19 triệu cổ phần) với mức giá 10.000đ/cp+ 9,15 triệu cổ phần cho cổ đông chiến lược với giá phát hành dự kiến 12.800đ/cp.

Hay như Đức Long, công ty lên kế hoạch chào bán hơn 169 triệu cổ phiếu cho cổ đông hiện hữu tỷ lệ 1:1 với giá 10.000 đồng/cp; Ngoài ra, công ty cũng chào bán riêng lẻ hơn 28 triệu cổ phiếu để cấn trừ công nợ. Việc cấn trừ công nợ này có một điểm đáng chú ý là công ty mua đứt Mass Noble từ 3 nhà đầu tư và trả bằng cổ phiếu DLG.

Điểm qua vài doanh nghiệp huy động vốn theo nhiều cách khác nhau có thể thấy, doanh nghiệp xin ĐHCĐ phiếu thuận tăng vốn theo nhiều cách khác nhau. Để, nếu như phương án nọ không thành, doanh nghiệp còn “kế hoạch B” cho nhu cầu vốn của mình.

>>>Tăng vốn cấp số nhân: “Mốt” 2015?

>>>Những doanh nghiệp đứng bên lề cơn bão tăng vốn

>>>Tăng vốn - Đũa thần cho bức tranh lợi nhuận của doanh nghiệp

Phương Chi

Trí Thức Trẻ

- ĐHCĐ Đường sắt phía Nam: Tăng vốn gấp đôi và niêm yết trên HNX

- Ntaco trình kế hoạch phát hành thêm 12 triệu cổ phiếu, ông Mạc Quang Huy ứng cử vào HĐQT

- Gemadept (GMD): Trình kế hoạch chi trả cổ tức 2014 bằng tiền 20%, chia cổ phiếu thưởng 2:1

- Trực tiếp ĐHCĐ GTN: Trình kế hoạch tăng vốn từ 748 tỷ lên 1.500 tỷ đồng

- TTZ, SPI có kế hoạch phát hành riêng lẻ tăng vốn năm 2015

CÙNG CHUYÊN MỤC

Ngày này 2 năm trước, VN-Index xuống đáy 900 điểm

12:40 , 15/11/2024Siba Group phân phối gần 2 triệu cổ phiếu 'ế' cho 3 cá nhân

12:04 , 15/11/2024Becamex IDC sắp huy động hơn 1.000 tỷ đồng trái phiếu để cơ cấu lại nợ

11:25 , 15/11/2024