TS Lê Chí Hiếu: Khởi đầu tốt cho bất động sản 2015

TS Lê Chí Hiếu - Chủ tịch HĐQT kiêm Tổng giám đốc Cty CP Phát triển nhà Thủ Đức (HOSE:TDH), Phó chủ tịch Hiệp hội BĐS TP.HCM cho rằng, những tín hiệu tích cực hiện nay là một sự khởi đầu khá tốt cho thị trường BĐS năm 2015.

- 14-04-2015Vì sao vốn ngoại đột ngột trở lại bất động sản trong quý I/2015?

- 17-03-2015Tình hình giao dịch thị trường bất động sản tháng 2/2015

- 02-03-2015Bật mí nguồn cung bất động sản ‘khủng’ năm 2015

Ông dự báo gì về viễn cảnh thị trường BĐS năm 2015? Theo ông, đâu sẽ là yếu tố tác động mạnh lên thị trường trong năm nay?

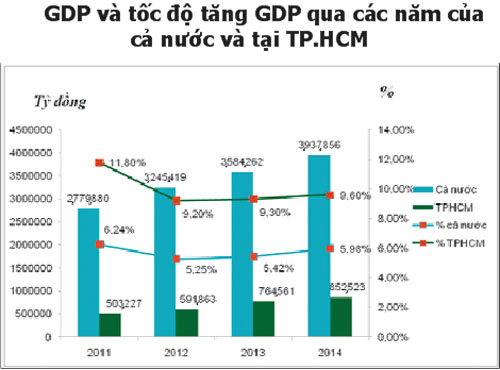

Trong năm 2014, tình hình kinh tế Việt Nam có những chuyển biến tích cực và ổn định như tổng sản phẩm trong nước (GDP) ước tính tăng 5,98% so với năm 2013, cao hơn mức tăng 5,25% của năm 2012 và mức tăng 5,42% của năm 2013.

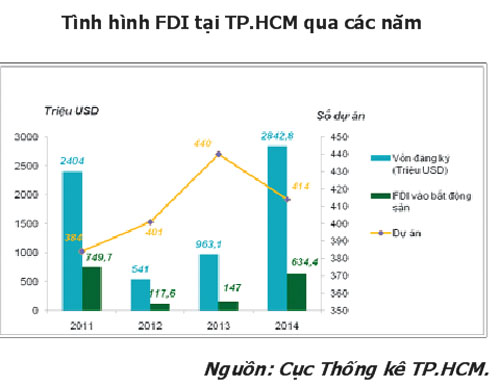

Đầu tư trực tiếp nước ngoài (FDI) năm 2014 có sự vượt bậc đáng kể. 1,588 dự án được cấp phép mới với số vốn đăng ký đạt 15,642.6 triệu USD, tăng 25% về số dự án và gần 10% về số vốn so với cùng kỳ năm 2013. Trong tổng số vốn FDI đầu tư vào Việt Nam, BĐS chiếm gần 13%, đạt 2545 triệu USD. TP.HCM đứng vị trí thứ hai với 2,842.8 triệu USD, chiếm 18%. Trong đó, đầu tư BĐS chiếm 22%.

Cùng với đó, những nỗ lực của Chính phủ để thúc đẩy sự phát triển của thị trường BĐS như gói kích cầu 30.000 tỷ đồng… đã giúp giá BĐS tương đối ổn định và lượng hàng hóa được tiêu thụ tăng khá tốt so với các năm trước.

Luật Nhà ở sửa đổi đã mở rộng đối tượng được sở hữu nhà, đặc biệt là đối với người nước ngoài, chỉ cần được cấp thị thực nhập cảnh vào Việt Nam là có thể mua nhà. Những thay đổi tích cực này phần nào thúc đẩy nguồn cầu của thị trường BĐS, khuyến khích nguồn vốn đầu tư nước ngoài đổ vào Việt Nam và chính vì thế sẽ góp phần giải quyết được vấn đề về vốn hay tồn kho quá tải trên thị trường hiện nay.

Mặc khác, Luật Kinh doanh BĐS sửa đổi quy định vốn pháp định không dưới 20 tỷ đồng. Mức vốn khá cao này sẽ giúp thị trường chọn lọc những chủ đầu đầu tư thật sự có năng lực tài chính trong lĩnh vực BĐS…

Bên cạnh đó, tốc độ đô thị hóa ngày càng tăng, đặc biệt là tại các TP lớn như TP.HCM, đã kích thích việc đầu tư, xây dựng các dự án BĐS để đáp ứng nhu cầu về nhà ở đang gia tăng. Đồng thời, cơ sở hạ tầng được cải thiện với tốc độ hoàn thành nhanh tạo cơ hội cho sự phát triển của BĐS ăn theo các khu vực này. Cụ thể, hoàn thành đường vành đai Phạm Văn Đồng, đường cao tốc Cát Lái, Long Thành; khẩn trương triển khai tuyến metro số 1, đường cao tốc Bến Lức - TP.HCM,…

Việc gửi tiền tiết kiệm không còn là kênh đầu tư sinh lợi hấp dẫn, buộc các nhà đầu tư chuyển hướng đầu tư sang lĩnh vực khác trong đó BĐS vẫn được xem là kênh đầu tư an toàn.

Nhìn chung, những tín hiệu tích cực hiện nay là một sự khởi đầu khá tốt cho thị trường BĐS năm 2015. Nhiều dự án BĐS sẽ được mở bán và đón nhận được nhiều sự quan tâm của khách hàng. Tồn kho BĐS cũng sẽ được giải quyết, khách hàng dần có lòng tin vào thị trường và nhà đầu tư.

Tuy nhiên, để thị trường phát triển ổn định và bền vững, đòi hỏi sự kết hợp của nhiều yếu tố từ các chính sách vĩ mô của Chính phủ, đến nỗ lực của DN trong các hoạt động kinh doanh và xây dựng lại lòng tin của khách hàng.

Xin ông chia sẻ quan điểm của mình trước thông tin gói tín dụng 50.000 tỷ đồng mà Ngân hàng Nhà nước dự kiến tung ra dành cho phân khúc nhà ở thương mại? Theo đó, để gói hỗ trợ này đi vào thực tiễn thì cần có điều kiện nào?

Gói tín dụng này đã được đề cập với dự kiến sẽ áp dụng với phân khúc nhà ở thương mại, ở mức lãi suất 7%/năm trong thời gian 10 năm. Đây là một tín hiệu đáng mừng đối với thị trường BĐS đang khát vốn. Và lẽ tất nhiên, việc đưa gói tín dụng này vào thực tiễn là một vấn đề mà Ngân hàng Nhà nước và các bộ ngành đang phải xem xét kỹ lưỡng.

Theo tôi, thời hạn vay là một mấu chốt quan trọng. Ví dụ, một người mua 1 căn hộ giá 1,4 tỷ, vay ngân hàng 1 tỷ trong thời gian 10 năm với mức lãi suất là 7%/năm, tính trung bình trong 1 năm đầu, người này phải trả cả gốc lẫn lãi là khoảng 14 triệu đ/tháng, đến năm thứ 10 thì con số này cũng khoảng 8,3 triệu đ/tháng. Đây là con số khá cao so với thu nhập của người dân Việt Nam.

Song song với kéo dài thời hạn vay là việc giảm đi các điều kiện vay, giảm các thủ tục không cần thiết để cả DN và người dân dễ dàng tiếp cận gói tín dụng này cũng là để những nỗ lực của Chính phủ trong việc tháo gỡ khó khăn cho thị trường BĐS mang lại kết quả khả quan.

Theo ông, năm 2015 dòng tiền sẽ dịch chuyển như thế nào giữa các phân khúc BĐS?

Với sự quan tâm và hỗ trợ của Nhà nước bằng những chính sách cụ thể, tác động trực tiếp đến thị trường BĐS, năm 2015 tiếp tục sẽ là năm chuyển mình của thị trường. Trong đó, phân khúc nhà ở với mức giá dao động quanh 1 tỷ đồng tiếp tục là phân khúc chủ lực vì phù hợp với nhu cầu và khả năng thanh toán của người dân. Hơn nữa, giá đất cao tại trung tâm TP cũng ảnh hưởng không nhỏ đến tâm lý người mua và thị trường sẽ tự chuyển hướng sang khu vực ngoại thành và đặc biệt là tại những khu vực có hạ tầng phát triển.

Phân khúc đất nền vẫn được ưa chuộng do giá bán không cao và người mua có thể linh hoạt trong vấn đề xây dựng. Các phân khúc khách sạn, văn phòng tại TP.HCM cũng sẽ có sự thay đổi theo chiều hướng tích cực do có sự cải thiện rõ rệt về các chính sách, thu hút đầu tư nước ngoài. Tuy nhiên, đây cũng là phân khúc cần thận trọng do chịu nhiều áp lực từ việc sàng lọc thị trường với sự tăng lên về số lượng các DN ngừng hoạt động.

Trong Thông tư 36 mà Ngân hàng Nhà nước vừa ban hành, việc giảm tỷ trọng hệ số rủi ro vay kinh doanh BĐS và tăng tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn sẽ ảnh hưởng như thế nào lên tín dụng cho BĐS, thưa ông?

Thông tư 36 mà Ngân hàng Nhà nước vừa ban hành có hiệu lực từ ngày 01/02/2015 sẽ có tác động đến nhiều ngành nghề của nền kinh tế. Trong đó, có quy định giảm tỷ trọng hệ số rủi ro vay kinh doanh BĐS từ 250% xuống còn 150%. Thông qua hệ số rủi ro này, Ngân hàng Nhà nước sẽ điều chỉnh hướng tín dụng vào ngành nghề cần được ưu tiên.

Chính vì thế, việc giảm hệ số rủi ro này sẽ giúp ngân hàng mạnh dạn hơn trong việc cho vay đầu tư kinh doanh BĐS. Có nghĩa là cùng một số tiền cho vay, bây giờ ngân hàng sẽ gặp ít rủi ro hơn so với trước. Với quy định này, ngân hàng có thể mở rộng cho vay BĐS thêm hơn phân nửa. Đây chính là một dấu hiệu đáng mừng không những cho các DN đầu tư kinh doanh BĐS mà còn cho cả khách hàng có nhu cầu vay mua nhà.

Bên cạnh đó, cũng trong thông tư này, Ngân hàng Nhà nước đã tăng tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn lên gấp đôi, từ 30% lên 60%. Quy định này là một cánh cửa mở rộng nguồn cung vốn ra thị trường đồng thời có tác dụng giảm lãi suất.

Trên thực tế, vốn huy động của ngân hàng chủ yếu là vốn ngắn hạn, trong khi đó, nhu cầu vay vốn của DN và khách hàng đối với các hoạt động đầu tư kinh doanh BĐS đa phần là trung và dài hạn. Trong khi đó, các DN lại phụ thuộc rất nhiều vào nguồn vốn vay này. Chính vì vậy, việc điều chỉnh lần này của Ngân hàng Nhà nước sẽ vừa góp phần tích cực trong việc hỗ trợ cho các hoạt động của DN vừa đáp ứng được nhu cầu vay của khách hàng cá nhân.

Tuy nhiên, việc giám sát chặt chẽ của Ngân hàng Nhà nước đối với tỷ lệ này và có những điều chỉnh kịp thời vẫn rất cần thiết nhằm đảm bảo hoạt động của các ngân hàng đối với vấn đề này thật sự mang lại hiệu quả.

Theo ông, việc thành lập các Quỹ đầu tư BĐS sẽ tác động như thế nào lên thị trường?

Trong bối cảnh thị trường BĐS đang thiếu vốn, tín dụng dành cho thị trường này vẫn còn hạn chế, nợ xấu BĐS vẫn còn là nỗi lo của nền kinh tế thì việc thành lập các Quỹ đầu tư BĐS được xem là cứu cánh đối với lĩnh vực này, giúp thị trường không phụ thuộc quá nhiều vào nguồn tín dụng ngân hàng. Chúng ta đã quá quen thuộc với các quỹ đầu tư như: Dragon Capital; VinaCapital, Indochina Capital… Tuy nhiên những quỹ này chủ yếu huy động vốn nước ngoài mà không chú trọng đến việc huy động tiền nhàn rỗi trong nước để kích thích thị trường.

Một mô hình Quỹ đầu tư đã được áp dụng khá thành công ở nhiều nước trên thế giới là Quỹ tín thác đầu tư BĐS - REITs - mô hình quỹ đầu tư huy động vốn nhàn rỗi của các nhà đầu tư nhỏ lẻ thông qua phát hành chứng chỉ quỹ và đầu tư vào lĩnh vực nhà ở. Mô hình này không hạn chế đối tượng tham gia mà lợi nhuận được hưởng lại cao. REITs sẽ dùng 90% lợi nhuận để chia cho các nhà đầu tư, 10% còn lại sẽ dùng để duy trì hoạt động của quỹ.

Tuy nhiên, bất kỳ hoạt động sinh lợi nào cũng đi kèm theo nó là những rủi ro. Để các Quỹ này hoạt động tốt và thực sự là một kênh huy động vốn cho ngành BĐS thì cần thiết phải có hành lang pháp lý, cơ chế chính sách rõ ràng đặc biệt là những quy định về thuế.

Xin cám ơn ông!

Theo PV

CÙNG CHUYÊN MỤC

Nhiều dự án Tập đoàn Phúc Sơn của Hậu "Pháo" bị điểm tên

07:25 , 29/02/2024