Bốn yếu tố hỗ trợ nguồn vốn cho hệ thống ngân hàng: Hộ kinh doanh sẽ sớm quay lại gửi tiền khi dần thích nghi quy định mới

Vietcap cho rằng áp lực tăng lãi suất huy động hiện tại vẫn trong tầm kiểm soát và mặt bằng lãi suất tuyệt đối nhìn chung vẫn mang tính hỗ trợ. Trong trung hạn, thanh khoản và nguồn vốn hệ thống sẽ tiếp tục được hỗ trợ bởi 4 yếu tố.

Trong báo cáo cập nhật ngành ngân hàng mới đây, Bộ phận phân tích Chứng khoán Vietcap cho rằng áp lực tăng lãi suất huy động thời gian gần đây vẫn trong tầm kiểm soát và mặt bằng lãi suất tuyệt đối nhìn chung vẫn mang tính hỗ trợ.

Theo Vietcap, từ đầu tháng 10/2025 ghi nhận áp lực thanh khoản gia tăng, thể hiện qua việc lãi suất liên ngân hàng qua đêm tăng từ mức bình quân khoảng 4% lên 6–7%.

Điều này xuất phát từ ba yếu tố chính: (1) yếu tố mùa vụ khi nhu cầu tín dụng thường tăng mạnh về cuối năm, (2) khoảng cách lớn giữa tăng trưởng tín dụng và tăng trưởng huy động, và (3) áp lực tỷ giá vẫn còn hiện hữu.

NHNN đã sử dụng linh hoạt kênh OMO để hỗ trợ thanh khoản hệ thống và gần đây triển khai thêm nghiệp vụ hoán đổi ngoại tệ (FX swap) kỳ hạn 14 ngày như một công cụ bổ sung để giảm áp lực ngắn hạn.

Đầu tháng 12, NHNN đã nâng lãi suất cho vay OMO từ 4,0% lên 4,5%, mà theo nhóm phân tích đánh giá là một động thái phù hợp và kịp thời để điều tiết thanh khoản.

Năm 2024, chúng ta từng chứng kiến diễn biến tương tự khi NHNN nâng lãi suất OMO từ 4,0% đầu năm lên 4,5% vào tháng 5 trong bối cảnh áp lực thanh khoản/tỷ giá gia tăng, rồi giảm trở lại 4,0% về cuối năm khi áp lực hạ nhiệt.

Điều này cho thấy NHNN sẵn sàng linh hoạt hỗ trợ thanh khoản ngắn hạn thay vì siết chặt mặt bằng lãi suất. Theo quan điểm của Vietcap, việc NHNN tăng lãi suất OMO gần đây đã phát đi tín hiệu rằng các ngân hàng thương mại có thể điều chỉnh tăng lãi suất huy động.

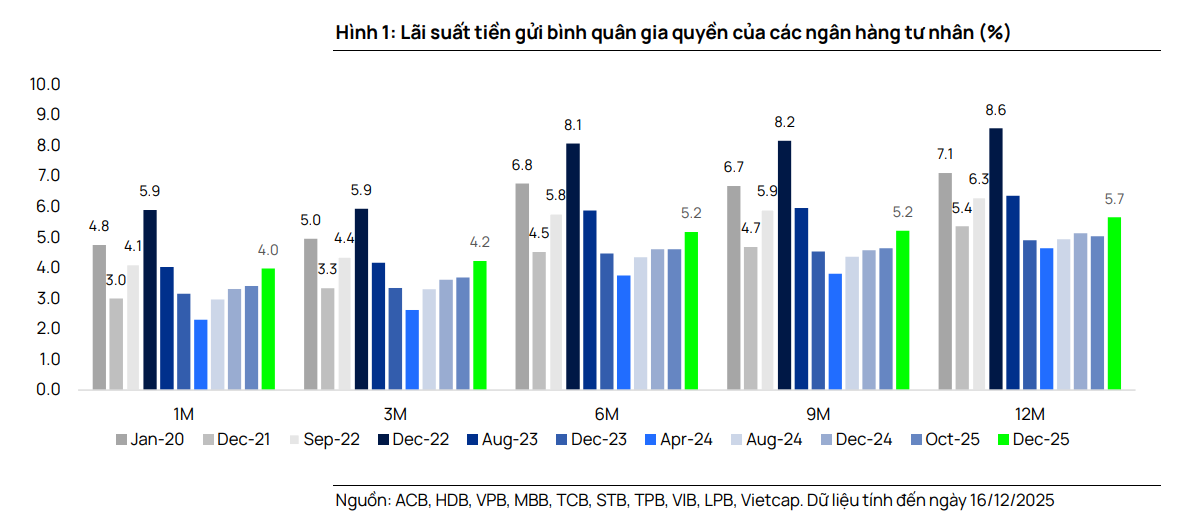

Lãi suất huy động đồng loạt tăng

Đợt tăng lãi suất gần đây chủ yếu được dẫn dắt bởi các ngân hàng tư nhân, đặc biệt là các ngân hàng nhỏ, tập trung vào khách hàng bán lẻ. Tính bình quân gia quyền theo quy mô tiền gửi, các ngân hàng tư nhân đã tăng lãi suất huy động khoảng 50–64 điểm cơ bản tùy kỳ hạn trong ba tháng vừa qua.

Về biên độ lãi suất chào, các ngân hàng tư nhân đã nâng lãi suất niêm yết khoảng 20–140 điểm cơ bản trên các kỳ hạn khác nhau kể từ đầu năm (lưu ý rằng lãi suất huy động đã giảm nhẹ trong giai đoạn tháng 3–5 theo chỉ đạo của Chính phủ).

Các ngân hàng tư nhân quy mô nhỏ (như KLB, GPBank, PVComBank, BVB, SGB…) gần đây chào lãi suất huy động (bao gồm cả các chương trình khuyến mãi) cho một số nhóm khách hàng chọn lọc ở mức khoảng 7,5%–8,1% cho kỳ hạn 6–12 tháng.

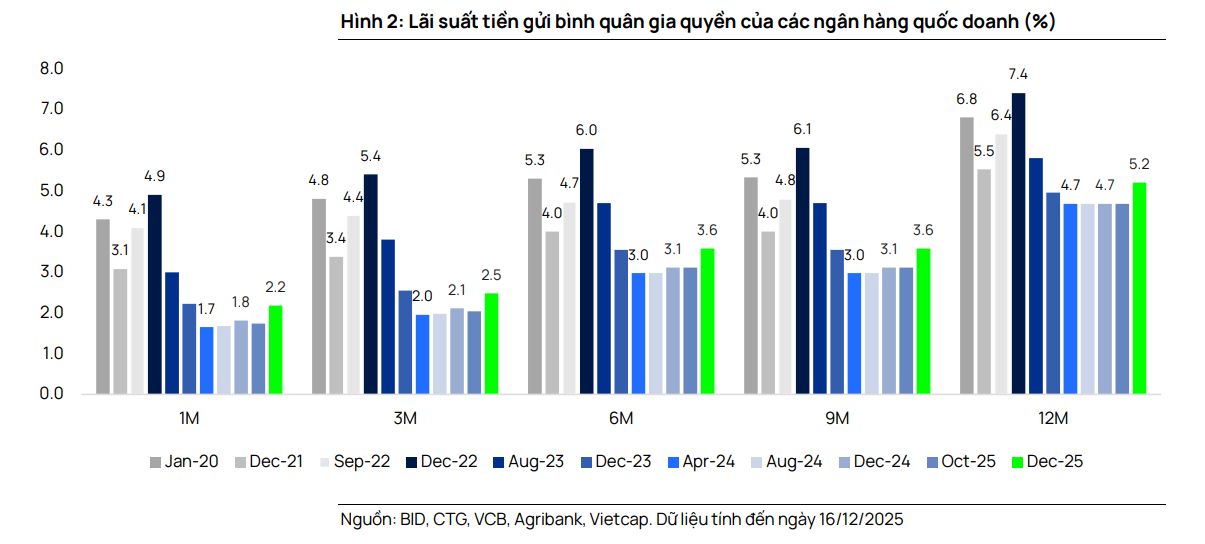

Khối NHTM nhà nước (SOCBs) hôm nay đã điều chỉnh tăng lên tới khoảng 50 điểm cơ bản lãi suất huy động niêm yết trên hầu hết các kỳ hạn, sau khi giữ ổn định từ giữa năm 2023 đến nay.

Từ góc nhìn của nhóm chuyên gia này, động thái trên không bất ngờ xét tới việc các ngân hàng tư nhân đã tăng lãi suất trước đó và NHNN đã nâng lãi suất OMO thêm 50 điểm cơ bản.

Quan trọng hơn, với lần điều chỉnh này, lãi suất tiền gửi 12 tháng niêm yết của VCB, BID và CTG tăng từ 4,6–4,7% lên 5,2%, vẫn thấp hơn 30–40 điểm cơ bản so với đáy thời COVID 2020–2021 và thấp hơn khoảng 160 điểm cơ bản so với mức trước COVID. Điều này cho thấy mặt bằng lãi suất tuyệt đối như vậy vẫn mang tính hỗ trợ cho nền kinh tế.

Đa dạng hóa nguồn vốn huy động

Bên cạnh kênh tiền gửi và hỗ trợ thanh khoản từ NHNN, các ngân hàng cũng đang đa dạng hóa cơ cấu nguồn vốn bằng cách: (1) phát hành giấy tờ có giá (trái phiếu ngân hàng, chứng chỉ tiền gửi), (2) huy động vốn nước ngoài (ví dụ MBB gần đây đã huy động được khoản vay hợp vốn xanh 500 triệu USD, được các ngân hàng quốc tế đăng ký vượt mức), và (3) phát hành riêng lẻ cổ phiếu (các kế hoạch tăng vốn đang được khởi động lại).

Vietcap tiếp tục giữ quan điểm rằng áp lực tăng lãi suất huy động hiện tại vẫn trong tầm kiểm soát và mặt bằng lãi suất tuyệt đối nhìn chung vẫn mang tính hỗ trợ. Nhóm phân tích kỳ vọng NHNN sẽ duy trì lập trường chính sách tiền tệ nới lỏng nhằm hỗ trợ mục tiêu tăng trưởng GDP 10% năm 2026 của Chính phủ.

Thanh khoản ngắn hạn đang được NHNN hỗ trợ tích cực và theo xu hướng lịch sử, tình trạng căng thẳng thanh khoản thường bắt đầu hạ nhiệt từ tháng 3 sau kỳ nghỉ Tết.

Trong trung hạn, thanh khoản và nguồn vốn hệ thống sẽ tiếp tục được hỗ trợ bởi (1) các đợt cắt giảm lãi suất của Fed, (2) việc đẩy mạnh giải ngân đầu tư công, (3) các ngân hàng đa dạng hóa hơn nữa kênh huy động vốn, và (4) khu vực hộ kinh doanh/buôn bán quay lại gửi tiền vào hệ thống ngân hàng khi thích nghi dần với các quy định thuế và hóa đơn điện tử mới.

Vietcap áp lực lên NIM sẽ còn tiếp diễn trong ngắn hạn (quý 4/2025 và quý 1/2026) khi chi phí vốn tăng do lãi suất liên ngân hàng/lãi suất huy động cao hơn tiếp tục gây sức ép lên NIM.

Tuy nhiên, NIM sẽ tạo đáy trong năm 2025 và có thể ổn định hoặc nhích tăng nhẹ trong năm 2026. Sự cải thiện này được hỗ trợ bởi: (i) nhu cầu tín dụng duy trì vững trong bối cảnh nguồn cung bị ràng buộc hơn, giúp môi trường lãi suất cho vay bớt cạnh tranh hơn (ví dụ, ghi nhận nhiều ngân hàng đã dừng các chương trình cho vay lãi suất ưu đãi trong vài tuần gần đây), (ii) tăng trưởng cho vay bán lẻ mạnh hơn, (iii) giải ngân các khoản vay trung–dài hạn (như cho vay mua nhà, dự án hạ tầng…) tăng lên, và (iv) chất lượng tài sản cải thiện.

Dù vậy, Vietcap cho rằng NIM vẫn là biến số khó lường lớn nhất của ngành trong năm 2026 và rủi ro giảm vẫn hiện hữu nếu tình trạng căng thẳng thanh khoản kéo dài hơn kỳ vọng.

An ninh tiền tệ