Giá hàng hóa kỳ vọng hạ nhiệt nửa cuối năm, Agriseco chỉ tên loạt doanh nghiệp dự báo hưởng lợi

Theo Agriseco Research, xu hướng giảm của giá năng lượng và một số nguyên liệu đầu vào có thể cải thiện biên lợi nhuận của nhiều doanh nghiệp niêm yết.

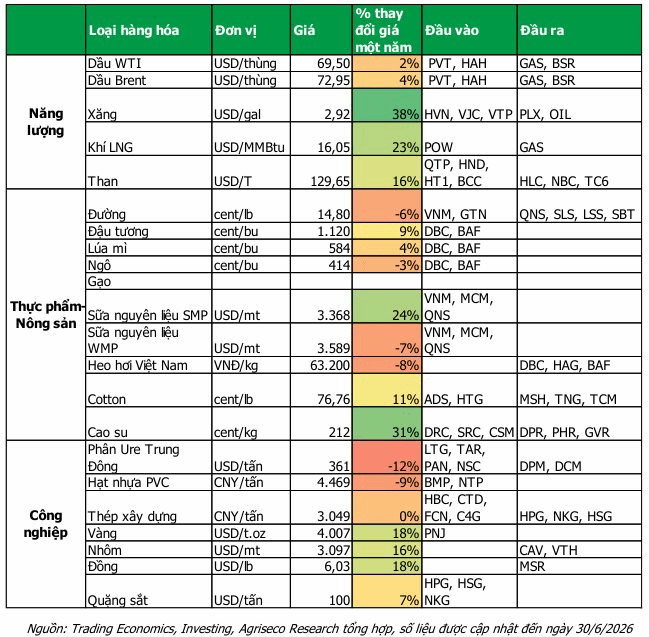

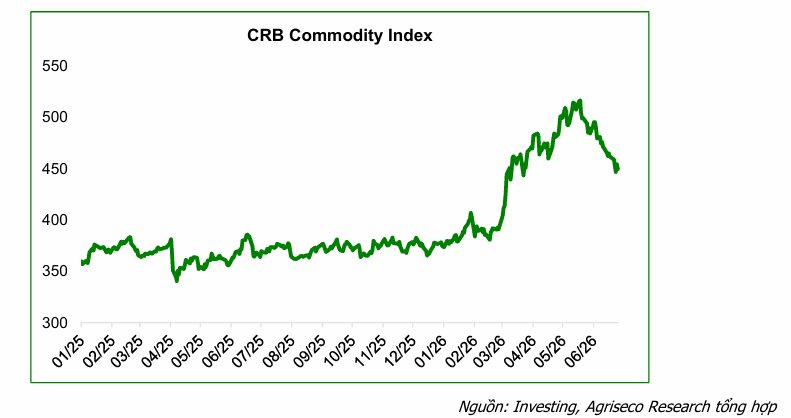

Từ đầu năm 2026, thị trường hàng hóa thế giới liên tục biến động dưới tác động của căng thẳng địa chính trị, chính sách thương mại và diễn biến cung – cầu. Những thay đổi này không chỉ ảnh hưởng đến mặt bằng giá nguyên liệu mà còn tác động trực tiếp tới chi phí sản xuất và triển vọng lợi nhuận của nhiều doanh nghiệp niêm yết tại Việt Nam.

Trong báo cáo mới đây, Chứng khoán Agriseco nhận định phần lớn thị trường hàng hóa đã hạ nhiệt sau khi Mỹ và Iran đạt được thỏa thuận hòa bình, qua đó làm giảm đáng kể rủi ro gián đoạn nguồn cung năng lượng.

Giá dầu điều chỉnh mạnh kéo theo sự suy yếu của nhiều mặt hàng có mối liên hệ chặt chẽ với chi phí năng lượng và logistics như khí LNG, than nhiệt, nhôm, cao su, PVC, bông và đậu tương. Diễn biến này góp phần giải tỏa áp lực chi phí sản xuất và vận chuyển, đồng thời khiến thị trường chuyển sự chú ý từ yếu tố địa chính trị sang tình hình cung – cầu cơ bản của từng ngành hàng.

Giá hàng hóa có thể tiếp tục ổn định trong nửa cuối năm

Theo Agriseco Research, một trong những yếu tố quan trọng hỗ trợ xu hướng ổn định hoặc giảm giá hàng hóa trong nửa cuối năm 2026 là việc giá năng lượng hạ nhiệt. Eo biển Hormuz hoạt động trở lại cùng đà giảm của giá dầu có thể giúp tiết giảm chi phí đầu vào cho nhiều ngành, đặc biệt là hóa chất, kim loại và nông sản.

Nguồn cung của nhiều mặt hàng chủ chốt như dầu mỏ, quặng sắt, gạo và nhôm cũng đang được cải thiện. Trong khi đó, chuỗi cung ứng toàn cầu dần được khôi phục, góp phần đưa thị trường trở lại trạng thái cân bằng hơn.

Ở chiều cầu, tăng trưởng kinh tế thế giới vẫn tương đối khiêm tốn, đặc biệt tại Trung Quốc. Điều này khiến nhu cầu đối với các mặt hàng công nghiệp và vật liệu xây dựng như thép, quặng sắt, PVC và nhôm chưa có sự bứt phá rõ rệt.

Bên cạnh đó, xu hướng đầu tư vào năng lượng tái tạo và nâng cao hiệu quả sử dụng năng lượng được kỳ vọng góp phần ổn định chi phí sản xuất trong trung và dài hạn.

Dù vậy, thị trường vẫn đối mặt với một số rủi ro như thời tiết cực đoan, thay đổi chính sách năng lượng và thương mại, cũng như sự phục hồi chậm của thị trường bất động sản Trung Quốc. Những yếu tố này có thể tiếp tục kìm hãm nhu cầu đối với nhóm nguyên vật liệu xây dựng.

Nhựa Bình Minh hưởng lợi kép từ giá PVC và nhu cầu xây dựng

Trong nhóm doanh nghiệp có thể hưởng lợi, Agriseco Research điểm tên CTCP Nhựa Bình Minh (mã BMP).

Sự chênh lệch giữa giá đầu vào và giá bán được kỳ vọng giúp biên lợi nhuận gộp của Nhựa Bình Minh mở rộng trong các quý tới.

Cụ thể, giá hạt nhựa PVC, nguyên liệu đầu vào chính của doanh nghiệp, đã giảm gần 26% so với vùng đỉnh đầu năm. Trong khi đó, giá bán các sản phẩm PVC đã tăng khoảng 15% kể từ đầu tháng 4/2026 theo đà tăng trước đó của chi phí nguyên vật liệu.

Doanh nghiệp cũng có thể hưởng lợi từ sự phục hồi của thị trường bất động sản trong nước và tiến độ triển khai các dự án đầu tư công. Theo báo cáo, số lượng nhà ở xã hội đang được triển khai đạt khoảng 701.000 căn, tương đương 70,1% mục tiêu xây dựng 1 triệu căn đến năm 2030. Điều này có thể hỗ trợ nhu cầu đối với các loại vật liệu xây dựng, trong đó có ống nhựa.

BMP còn được đánh giá cao nhờ chính sách cổ tức tiền mặt ổn định. Doanh nghiệp đã chi tổng cộng 14.860 đồng cổ tức trên mỗi cổ phiếu cho năm 2025, tương ứng tỷ suất khoảng 9,7% tại mức giá hiện tại.

Với lượng tiền mặt lớn và dư nợ thấp, Agriseco kỳ vọng Nhựa Bình Minh có thể tiếp tục duy trì mức cổ tức hấp dẫn trong trung hạn.

Hòa Phát được kỳ vọng duy trì đà tăng trưởng lợi nhuận

Doanh nghiệp tiếp theo được Agriseco Research đề cập là CTCP Tập đoàn Hòa Phát (mã HPG).

Động lực chính của doanh nghiệp đến từ việc dự án Dung Quất 2 vận hành tối đa công suất, qua đó giúp sản lượng thép cuộn cán nóng tăng khoảng 60% so với năm 2025.

Bên cạnh đó, việc áp thuế chống bán phá giá đối với thép HRC khổ rộng, cùng nhu cầu phục hồi từ thị trường bất động sản và đầu tư công, được kỳ vọng hỗ trợ đầu ra trong nước và củng cố vị thế cạnh tranh của Hòa Phát.

Mặt bằng giá nguyên liệu được dự báo tiếp tục hạ nhiệt trong nửa cuối năm, trong khi giá thép có thể được hỗ trợ bởi nhu cầu từ xây dựng và đầu tư hạ tầng. Điều này tạo điều kiện để Hòa Phát duy trì biên lợi nhuận gộp ổn định.

Biên lợi nhuận thậm chí có thể cải thiện nếu giá nguyên liệu đầu vào giảm nhanh hơn tốc độ điều chỉnh của giá bán thép.

Vietnam Airlines hưởng lợi khi giá nhiên liệu bay giảm

Đối với Vietnam Airlines (mã HVN), Agriseco Research cho rằng xu hướng hạ nhiệt của giá dầu là yếu tố hỗ trợ trực tiếp cho hiệu quả kinh doanh.

Sau khi căng thẳng Mỹ – Iran hạ nhiệt, giá dầu Brent được kỳ vọng ổn định trong vùng 75–80 USD/thùng trong nửa cuối năm 2026, thấp hơn đáng kể so với giai đoạn biến động mạnh đầu năm.

Chi phí nhiên liệu Jet A1 thường chiếm khoảng 30% tổng chi phí khai thác của các hãng hàng không và biến động cùng chiều với giá dầu. Do đó, giá năng lượng giảm có thể giúp Vietnam Airlines tiết giảm chi phí đầu vào, cải thiện biên lợi nhuận và dòng tiền hoạt động.

Môi trường giá nhiên liệu ổn định cũng giúp hãng chủ động hơn trong việc xây dựng kế hoạch khai thác, tối ưu hiệu quả vận hành và mở rộng các đường bay quốc tế.

Về dài hạn, kế hoạch phát triển hạ tầng hàng không được đánh giá là động lực tăng trưởng quan trọng. Việt Nam dự kiến xây dựng thêm 7 sân bay đến năm 2030 và 3 sân bay đến năm 2050, trong khi nhiều địa phương cũng đề xuất bổ sung các cảng hàng không mới.

Khi mạng lưới sân bay được mở rộng và mục tiêu đưa hơn 95% dân số sống trong phạm vi 100 km từ một sân bay được hiện thực hóa, năng lực khai thác của toàn ngành có thể cải thiện đáng kể. Đây là điều kiện để Vietnam Airlines mở rộng đội bay, tăng tần suất khai thác và duy trì tăng trưởng doanh thu trong dài hạn.

Nhịp sống thị trường

Theo Nhịp sống thị trường

Copy link

Link bài gốc

Lấy link!

https://markettimes.vn/gia-hang-hoa-ky-vong-ha-nhiet-nua-cuoi-nam-agriseco-chi-ten-loat-doanh-nghiep-du-bao-huong-loi-124108.html

Từ Khóa: