Hội đồng vàng thế giới đánh giá vàng khó giảm sâu, kịch bản cao nhất lên bao nhiêu?

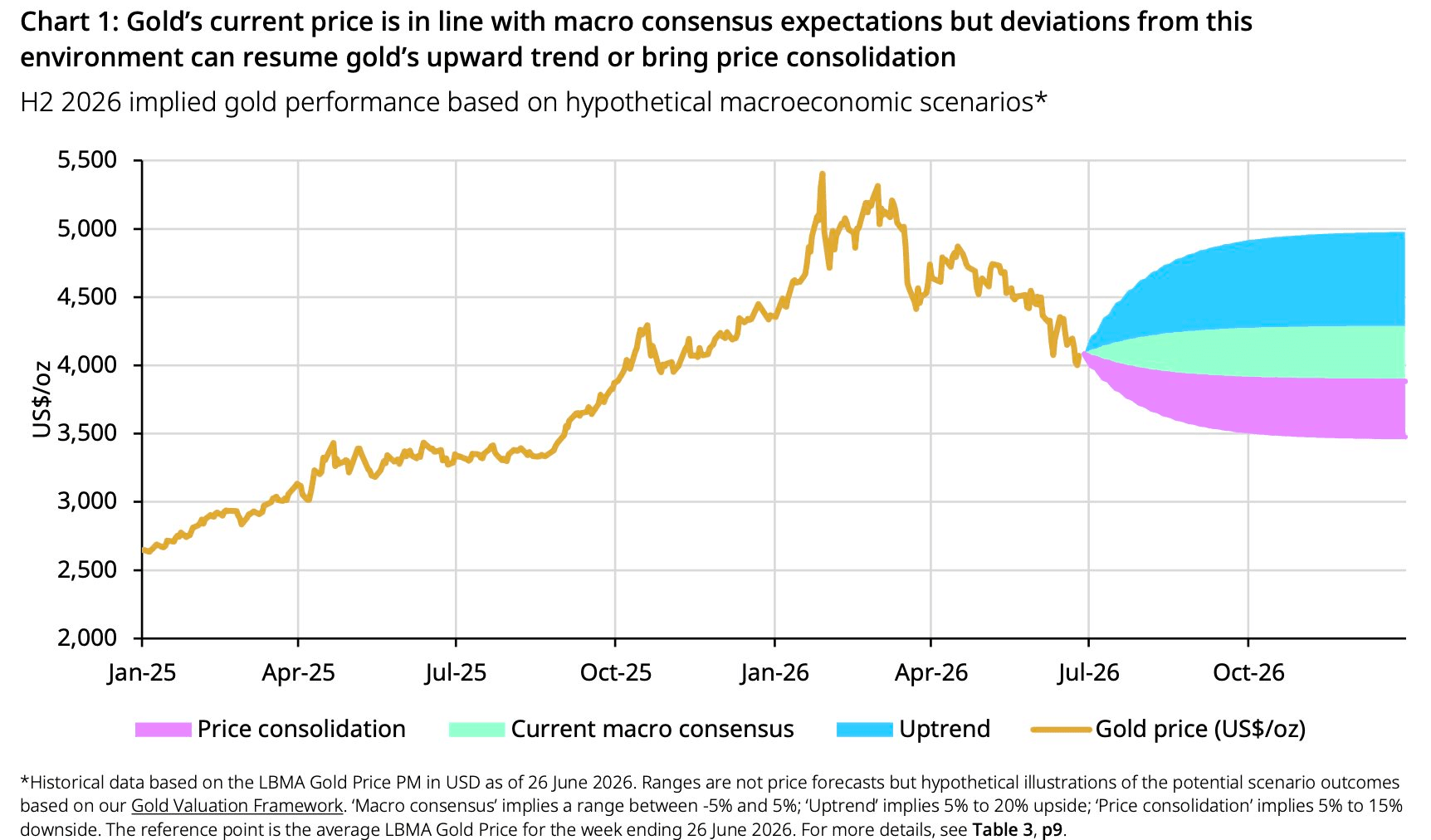

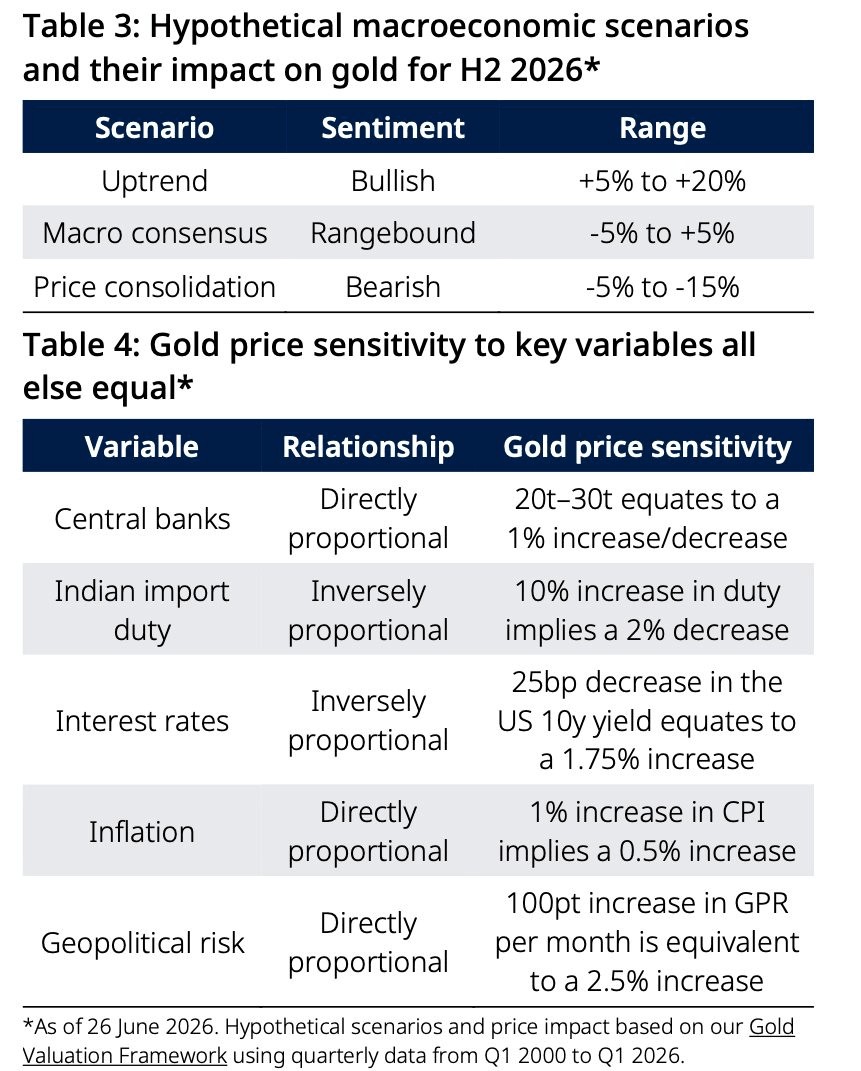

Theo đánh giá của WGC, triển vọng giá vàng trong nửa cuối năm 2026 phụ thuộc lớn vào diễn biến kinh tế vĩ mô, với biên độ dao động ước tính từ -15% đến +20% tùy kịch bản.

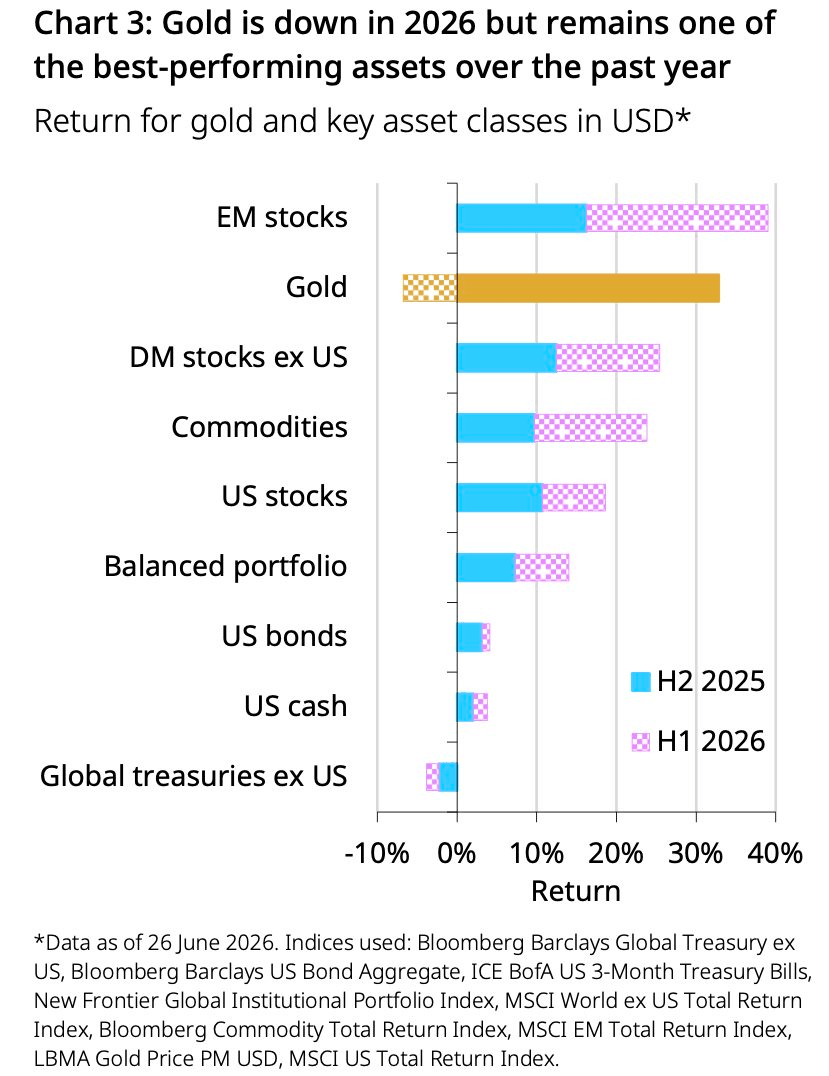

Vàng khởi đầu năm 2026 đầy kịch tính, giá tăng vọt lên mức cao kỷ lục vào tháng 1, vượt mốc 5.500 USD/ounce trong phiên giao dịch trước khi giảm xuống dưới 4.000 USD/ounce vào cuối tháng 6. Dù giảm khoảng 7% tính từ đầu năm, vàng vẫn nằm trong nhóm tài sản có hiệu suất tốt nhất trong năm qua, trong khi các loại tài sản khác đang dần bắt kịp đà tăng.

Nửa đầu năm 2026 cho thấy vàng vẫn nhạy cảm với những lo ngại địa chính trị gia tăng và những thay đổi đột ngột trong tâm lý nhà đầu tư. Theo báo cáo mới nhất của Hội đồng Vàng thế giới (WGC), giai đoạn này cũng cho thấy tầm quan trọng ngày càng lớn của các thị trường châu Á đối với quá trình xác định giá vàng.

Trong những tháng gần đây, giá vàng trở nên nhạy cảm hơn trước các rủi ro giảm giá. Sau đà tăng trưởng đặc biệt mạnh mẽ trong năm 2025, nhiều nhà đầu tư đã tìm cách chốt lời hoặc tái cơ cấu danh mục nắm giữ. Tình trạng biến động gia tăng cũng gây thêm áp lực, khi các nhà quản lý rủi ro xem xét lại mức độ nắm giữ vàng của họ.

Những động lực và cơn gió ngược

Theo WGC, ở mức hiện tại, giá vàng nhìn chung phù hợp với bối cảnh toàn cầu gồm tăng trưởng ở mức vừa phải, lạm phát đang hạ nhiệt nhưng vẫn ở mức cao, cùng kỳ vọng về việc các ngân hàng trung ương sẽ tiếp tục thắt chặt chính sách nhưng ở mức độ hạn chế.

Trong những điều kiện này, giá vàng có khả năng sẽ duy trì trong biên độ dao động tương đối hẹp (±5%). Tuy nhiên, thị trường đã sẵn sàng cho một đợt bứt phá tiềm năng.

WGC cho rằng, các yếu tố thúc đẩy rõ ràng như tình hình kinh tế xấu đi, cú sốc địa chính trị mới, kỳ vọng lãi suất giảm hoặc làn sóng mua vào khi giá giảm, có thể khơi lại đà tăng của vàng và đẩy giá quay lại mức 4.500 USD/ounce hoặc cao hơn. Nếu các tín hiệu đủ mạnh, giá vàng thậm chí có thể tăng cao hơn nữa.

Ngược lại, trong môi trường tăng trưởng bền vững, lợi suất trái phiếu tăng và thị trường ổn định hơn, giá vàng có thể giảm sâu hơn – mặc dù mức giảm quá 10% so với hiện tại có thể được kìm hãm nhờ nhu cầu mua vào ở vùng giá thấp.

Trong khi đó, nhu cầu bền bỉ từ các ngân hàng trung ương và những thay đổi chính sách tại các thị trường trọng điểm như Ấn Độ là những yếu tố bất định khác có thể âm thầm ảnh hưởng đến diễn biến giá vàng trong nửa cuối năm.

Vai trò của các ngân hàng trung ương

Các ngân hàng trung ương (NHTW) đóng vai trò quan trọng đối với diễn biến giá vàng, với khối lượng mua trung bình đạt 1.000 tấn mỗi năm kể từ năm 2022.

Trong quý đầu năm nay, một số NHTW đã thực hiện bán (hoặc hoán đổi) vàng như một biện pháp mang tính chiến thuật. Dù vậy, các ước tính ban đầu cho thấy các NHTW vẫn sẽ duy trì vị thế là bên mua ròng trong năm nay, song cũng xuất hiện những câu hỏi về tốc độ mua vào của họ.

Khảo sát gần đây của WGC về dự trữ vàng của các NHTW cho thấy nhu cầu từ khu vực chính thức vẫn sẽ tiếp diễn. Ngày càng nhiều nhà quản lý dự trữ dự báo rằng lượng dự trữ vàng của họ sẽ tăng trong 12 tháng tới. Tuy nhiên, việc gia tăng số lượng NHTW tham gia thị trường không nhất thiết phản ánh quy mô mua vào của họ.

Theo WGC, nếu các yếu tố khác không đổi, việc tăng thêm 20–30 tấn dự trữ so với mức trung bình dài hạn khoảng 600 tấn mỗi năm sẽ dẫn đến mức tăng khoảng 1% trong giá vàng. Tác động này không chỉ đến từ chính hoạt động mua vào của các NHTW mà còn từ tín hiệu tích cực mà động thái đó mang lại cho các nhà đầu tư.

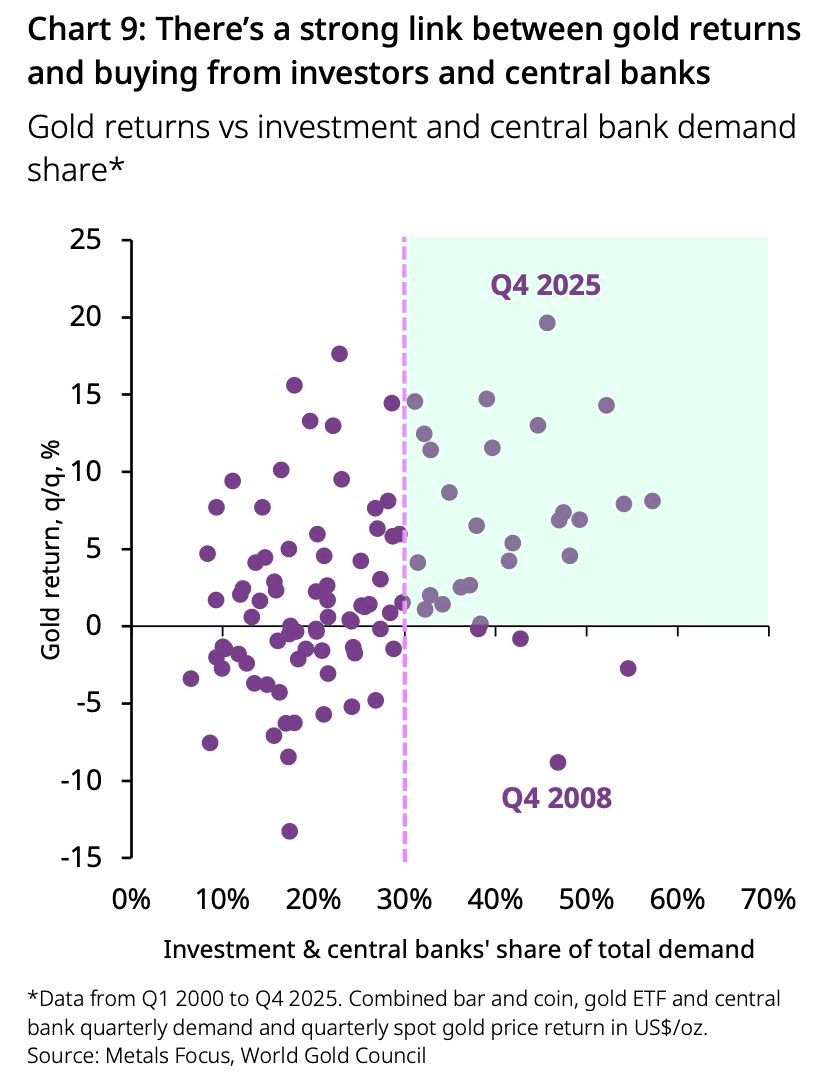

Chẳng hạn, giá vàng thường ghi nhận mức sinh lời cao trong những giai đoạn mà tổng nhu cầu từ các NHTW và hoạt động đầu tư chiếm tỷ trọng trên 30%. Tuy nhiên, ở chiều ngược lại, việc các NHTW giảm mạnh hoạt động mua vào sẽ tạo ra lực cản đối với giá vàng.

Nhìn chung, theo đánh giá của WGC, triển vọng giá vàng trong nửa cuối năm 2026 phụ thuộc lớn vào diễn biến kinh tế vĩ mô, với biên độ dao động ước tính từ -15% đến +20% tùy kịch bản.

Lợi suất trái phiếu Mỹ và hoạt động mua vàng của các ngân hàng trung ương là hai biến số có tác động đáng kể đến giá vàng. Chỉ cần lợi suất trái phiếu Mỹ kỳ hạn 10 năm giảm 0,25 điểm %, giá vàng có thể tăng khoảng 1,75%, trong khi việc các NHTW mua thêm 20–30 tấn vàng có thể hỗ trợ giá tăng khoảng 1%.

Bên cạnh đó, các yếu tố địa chính trị và lạm phát tiếp tục đóng vai trò hỗ trợ. Mặt khác, những yếu tố làm suy yếu nhu cầu vật chất như việc Ấn Độ tăng thuế nhập khẩu vàng sẽ gây áp lực giảm giá.

Nhịp Sống Thị Trường

Theo Nhịp Sống Thị Trường

Copy link

Link bài gốc

Lấy link!

https://markettimes.vn/hoi-dong-vang-the-gioi-danh-gia-vang-kho-giam-sau-kich-ban-cao-nhat-len-bao-nhieu-123965.html