Không có nợ xấu nhưng nhiều người phát hiện bị rớt điểm tín dụng, tụt hạng khi kiểm tra CIC: Vì sao?

"Mình rất ngạc nhiên vì hiện điểm tín dụng là 601 và xếp hạng 4 trong khi mình có lịch sử chi tiêu thẻ và trả nợ rất tốt, chưa từng có nợ xấu. Trước đây báo cáo CIC của mình thường ghi nhận xếp hạng 1-2 thuộc nhóm Rất tốt", chị H. cho biết.

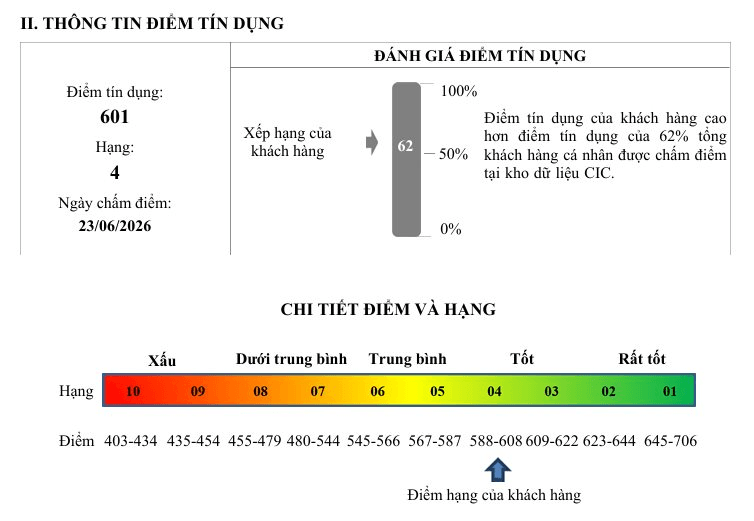

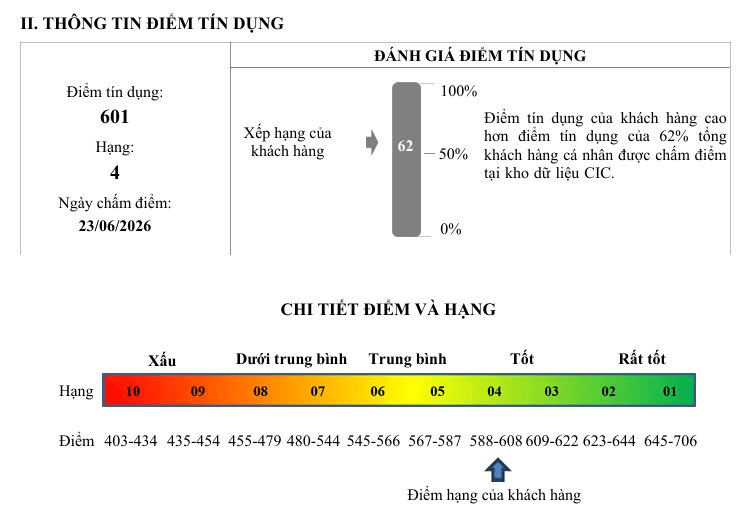

Chị N.T.H (32 tuổi, Hà Nội) cho biết chị khá ngạc nhiên khi phát hiện xếp hạng và điểm tín dụng của mình có sự điều chỉnh khá mạnh mặc dù trong suốt thời gian qua không phát sinh khoản nợ quá hạn nào. “Mình từng có một khoản vay tiêu dùng cách đây nhiều năm đã tất toán xong từ lâu và hiện chỉ sử dụng thẻ tín dụng để chi tiêu. Đầu tháng 7/2026, khi vào kiểm tra báo cáo thông tin tín dụng cá nhân, mình rất ngạc nhiên vì hiện điểm tín dụng là 601 và xếp hạng 4 trong khi mình có lịch sử chi tiêu thẻ và trả nợ rất tốt. Trước đó, cuối năm 2025, báo cáo điểm tín dụng của mình là 634 điểm và xếp hạng 2, thuộc nhóm Rất tốt”.

Điểm tín dụng của một khách hàng

Nhiều khách hàng khác cũng phát hiện ra sự thay đổi này. Anh M.Q (29 tuổi, Hà Nội) cho biết điểm tín dụng của mình cũng đột nhiên rớt từ hạng 1 về hạng 3 dù anh không mở thêm thẻ tín dụng, không có thêm khoản vay nào và các khoản vay từ thẻ tín dụng đều được trả đầy đủ, chưa từng phát sinh quá hạn. Anh Q. băn khoăn liệu sự thay đổi này có ảnh hưởng gì tới khả năng vay vốn của mình thời gian tới hay không.

Được biết trước đó, Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC) đã thông báo về việc điều chỉnh dải điểm và thang hạng xếp hạng tín dụng cá nhân, áp dụng từ ngày 1/6/2026.

Theo CIC, việc điều chỉnh được thực hiện sau khi cơ quan này hiệu chỉnh mô hình chấm điểm tín dụng thể nhân nhằm nâng cao chất lượng đánh giá và phản ánh sát hơn mức độ rủi ro của khách hàng.

Cụ thể, CIC sẽ cập nhật lại khoảng điểm tương ứng với từng mức xếp hạng tín dụng, đồng thời điều chỉnh một số dải điểm theo hướng chi tiết hơn để phân loại rủi ro, phù hợp với dữ liệu thực tế và mô hình đánh giá mới. Mục tiêu là tăng tính minh bạch, nhất quán trong quá trình xếp hạng tín dụng. Do thang điểm và cách phân loại được cập nhật, điểm tín dụng và mức xếp hạng của một số cá nhân có thể khác so với trước đây.

Phạm vi áp dụng bao gồm các sản phẩm cung cấp thông tin tín dụng liên quan đến chấm điểm và xếp hạng tín dụng thể nhân. Trong đó có các báo cáo dành cho tổ chức tín dụng như S11T, S40 và các báo cáo dành cho người vay như K11, K40, K40H.

Điểm tín dụng do CIC xây dựng là một trong những cơ sở để các ngân hàng và tổ chức tín dụng tham khảo khi xem xét cấp tín dụng cho khách hàng. Điểm số và xếp hạng tín dụng càng tốt, khách hàng thường có lợi thế hơn khi tiếp cận các khoản vay hoặc các sản phẩm tài chính.

Nhịp sống thị trường

Theo Nhịp sống thị trường

Copy link

Link bài gốc

Lấy link!

https://markettimes.vn/khong-co-no-xau-nhung-nhieu-nguoi-phat-hien-bi-rot-diem-tin-dung-tut-hang-khi-kiem-tra-cic-vi-sao-124364.html

Từ Khóa: