Không phải dầu mỏ, một mặt hàng khác đang thiếu hụt có nguy cơ làm rung chuyển ngành thực phẩm toàn cầu, Trung Quốc 'ngư ông đắc lợi'

Trung Quốc đang là người nắm giữ trữ lượng lớn vũ khí quan trọng này.

- 21-03-2026Hơn 10.000 ô tô Trung Quốc nhập về Việt Nam, tăng mạnh hơn 85 %

- 21-03-2026Người Hàn lại sắp 'thua trắng' ở một lĩnh vực quan trọng, Trung Quốc vươn lên kiểm soát 70% thị phần toàn cầu

- 21-03-2026Việt Nam vừa đón thêm tin cực vui từ Trung Quốc

Xung đột leo thang tại Eo biển Hormuz – tuyến vận chuyển năng lượng huyết mạch của thế giới – đang làm dấy lên lo ngại về một cuộc khủng hoảng lan rộng, không chỉ với dầu khí mà còn với thị trường phân bón toàn cầu. Dù kịch bản thiếu hụt lương thực diện rộng có thể chưa xảy ra như dự báo ban đầu, những tác động kinh tế là rõ ràng, và trong bức tranh đó, Trung Quốc được cho là bên "ngư ông đắc lợi".

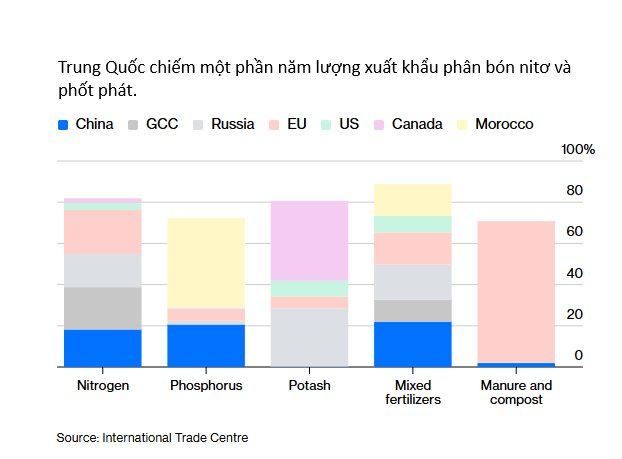

Nguyên nhân nằm ở vai trò đặc biệt của khu vực Vịnh Ba Tư trong chuỗi cung ứng phân bón. Các quốc gia thuộc Vùng Vịnh (GCC) như Saudi Arabia, Qatar và Oman đang chiếm khoảng 1/4 lượng xuất khẩu urê toàn cầu – nguồn cung nitơ thiết yếu cho cây trồng. Không chỉ vậy, khu vực này còn đóng vai trò quan trọng trong sản xuất phốt pho, khi khoảng 1/3 nguồn lưu huỳnh – nguyên liệu đầu vào quan trọng – có nguồn gốc từ dầu khí Trung Đông.

Tuy nhiên, khác với thị trường dầu mỏ, thương mại phân bón toàn cầu có mức độ đa dạng cao hơn. Châu Âu hiện xuất khẩu phân bón nhiều hơn GCC, trong khi Canada và Morocco giữ vai trò chủ chốt trong các thị trường kali và phốt phát. Ngay cả trong bối cảnh xung đột tại Ukraine, Nga vẫn duy trì vị thế là nhà xuất khẩu phân bón lớn nhất thế giới. Điều này giúp giảm bớt nguy cơ gián đoạn nghiêm trọng nguồn cung lương thực toàn cầu.

Dù vậy, tâm điểm chú ý đang dồn về Trung Quốc – quốc gia sở hữu ngành công nghiệp phân bón quy mô khổng lồ. Nước này sản xuất khoảng 44% phốt phát, 30% nitơ, 23% lưu huỳnh và 13% kali toàn cầu, khiến nhiều chuyên gia ví von như một “OPEC của thị trường phân bón”.

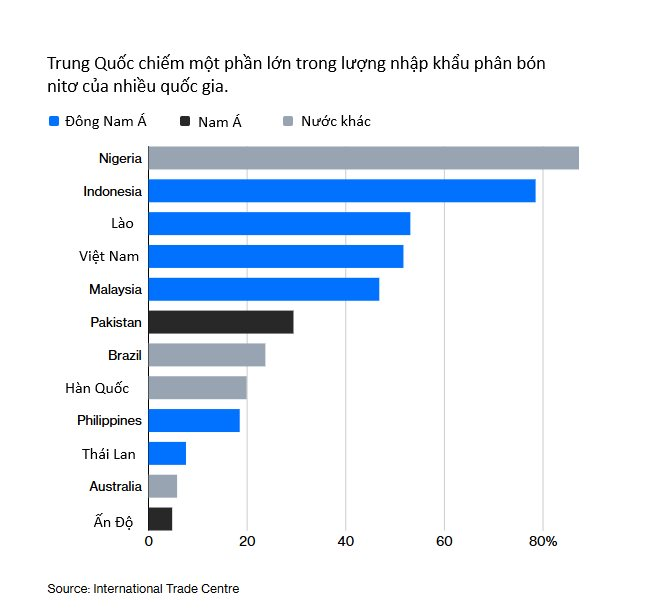

Cho đến nay, Bắc Kinh chủ yếu sử dụng năng lực này để phục vụ nhu cầu nội địa, đảm bảo nguồn phân bón giá rẻ cho sản xuất nông nghiệp. Tuy nhiên, quy mô sản xuất lớn đã khiến Trung Quốc trở thành nhà cung cấp quan trọng cho nhiều khu vực, chiếm khoảng một nửa lượng nitơ nhập khẩu của Đông Nam Á và khoảng 1/4 tại Brazil và Pakistan.

Diễn biến căng thẳng tại Trung Đông có thể khiến Trung Quốc nhìn nhận lại vai trò của phân bón như một loại “tài nguyên chiến lược”. Trong bối cảnh địa chính trị ngày càng phức tạp, không loại trừ khả năng Bắc Kinh sẽ sử dụng nguồn cung này như một công cụ gây ảnh hưởng, tương tự cách một số quốc gia sử dụng dầu mỏ.

Trong khi đó, Ấn Độ được đánh giá là một trong những quốc gia dễ bị tổn thương nhất. Dù có dân số tương đương Trung Quốc, nước này lại hạn chế phụ thuộc vào nguồn cung từ Bắc Kinh, khiến tỷ trọng nhập khẩu phân bón từ Trung Quốc ở mức thấp. Thay vào đó, Ấn Độ phụ thuộc nhiều hơn vào các quốc gia vùng Vịnh – khu vực đang chịu tác động trực tiếp từ xung đột.

Khi mùa gieo trồng bắt đầu, nguy cơ thiếu hụt nguồn cung đang trở nên rõ rệt. Chính phủ Ấn Độ đã phải đẩy nhanh nhập khẩu urê và tìm cách tăng cường nguồn cung từ Trung Quốc nhằm đảm bảo an ninh lương thực.

Ở chiều ngược lại, Trung Quốc cũng đang có những điều chỉnh đáng chú ý. Dù nhu cầu sử dụng phân bón trong nước đã đạt đỉnh từ một thập kỷ trước, nước này vẫn tiếp tục mở rộng công suất sản xuất, tạo ra tình trạng dư thừa nguồn cung. Điều này không chỉ phục vụ nông nghiệp mà còn nhằm duy trì nhu cầu than trong ngành hóa chất và các lĩnh vực công nghiệp khác.

Trong ngắn hạn, Bắc Kinh vẫn ưu tiên an ninh lương thực nội địa, thậm chí yêu cầu hạn chế xuất khẩu trong một số giai đoạn. Tuy nhiên, về dài hạn, khi áp lực dân số giảm và năng lực sản xuất tăng lên, Trung Quốc có thể tái định vị ngành phân bón như một công cụ chiến lược.

Nhịp sống thị trường