Loạt CTCK cho vay hàng chục nghìn tỷ nhưng thị phần giao dịch khiêm tốn, tiền margin đã đi đâu?

Ở một góc độ nào đó, hiện tượng nhiều CTCK có dư nợ cho vay lớn nhưng thị phần không tương xứng, đang phản ánh thực trạng là một lượng margin đáng kể không phục vụ mục đích giao dịch.

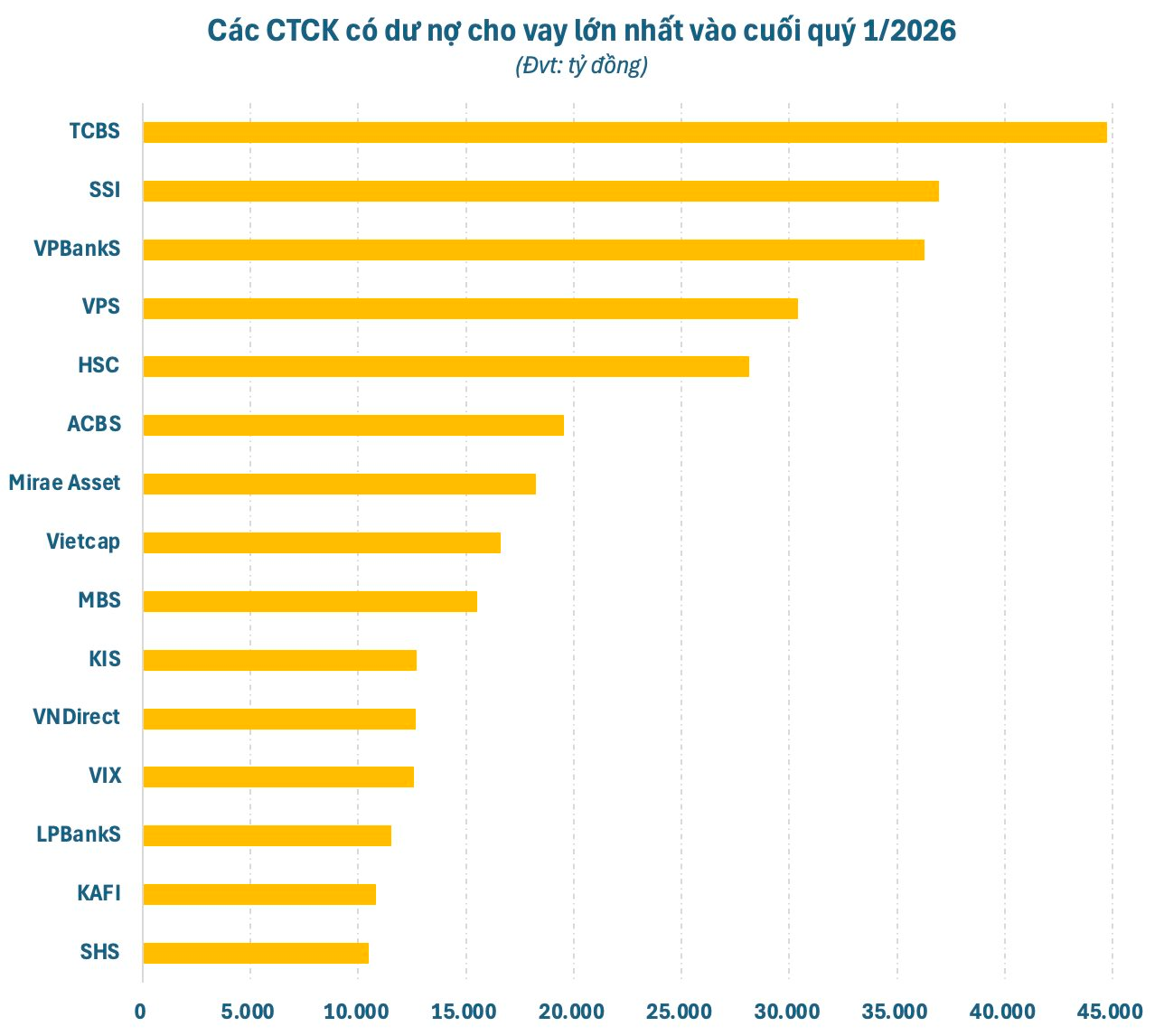

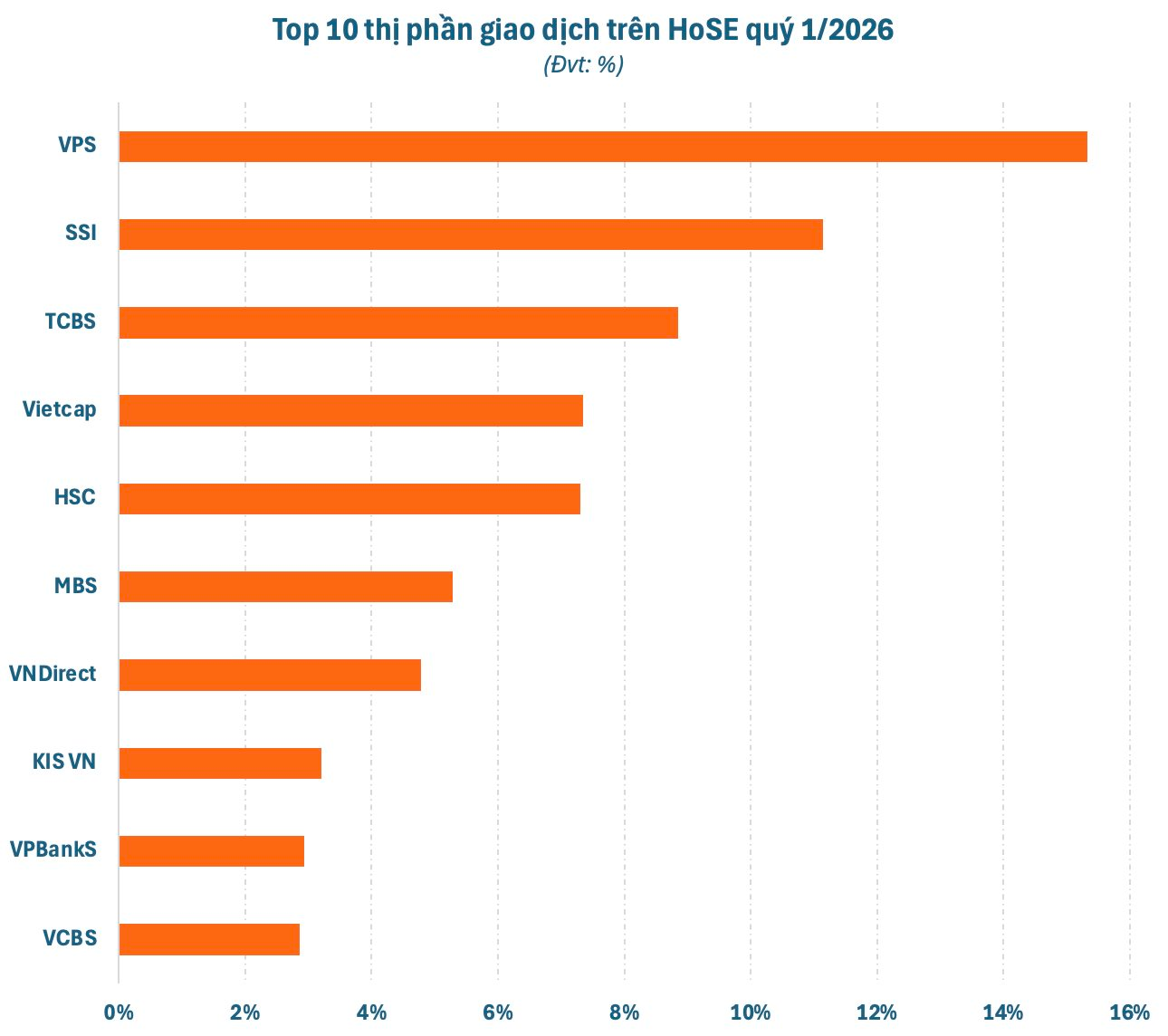

Mùa báo cáo tài chính quý 1 của các công ty chứng khoán (CTCK) đã khép lại với một hiện tượng thú vị là sự chênh lệch rõ rệt giữa quy mô hoạt động cho vay và thị phần giao dịch của các CTCK. Một số CTCK như ACBS, Mirae Asset có dư nợ cho vay lớn, hàng đầu thị trường nhưng thị phần lại khiêm tốn, thậm chí nằm ngoài top 10.

Một trường hợp khác là VPBankS, CTCK này có dư nợ cho vay hơn 36.000 tỷ đồng tại ngày 31/3, xếp thứ 3 toàn ngành. Tuy nhiên, thị phần giao dịch quý 1 trên HoSE của VPBankS chỉ vỏn vẹn 2,94% - xếp thứ 9. Trong khi đó, VPS dẫn đầu về thị phần môi giới với con số vượt trội là 15,32% lại cho dư nợ cho vay thấp hơn đáng kể, chỉ khoảng 30.000 tỷ vào cuối quý 1.

Tương tự, TCBS có dư nợ cho vay lớn nhất ngành với gần 45.000 tỷ đồng, bỏ xa những CTCK phía sau nhưng thị phần chỉ xếp thứ 3 với 8,85%. Mức thị phần này chỉ nhỉnh hơn đôi chút so với Vietcap (7,35%) – CTCK có dư nợ cho vay chỉ chưa đến 17.000 tỷ đồng, tức là tương đương 1/3 của TCBS.

Ở một góc độ nào đó, hiện tượng nhiều CTCK có dư nợ cho vay lớn nhưng thị phần không tương xứng, đang phản ánh thực trạng là một lượng margin đáng kể không phục vụ mục đích giao dịch. Hay nói cách khác, hoạt động cho vay này không hoàn toàn cung cấp cho nhu cầu đòn bẩy của nhà đầu tư cá nhân, một lượng không nhỏ dùng để dành cho các tổ chức, lãnh đạo doanh nghiệp, cổ đông lớn sử dụng vào mục đích khác.

Điểm dễ nhận thấy là hiện tượng này chủ yếu xảy ra trên các CTCK có ngân hàng hậu thuẫn. Điều này phù hợp với xu hướng “ngân hàng hoá” (shadow banking) đang diễn ra mạnh mẽ trên nhóm CTCK. Trong bối cảnh tính dụng thắt chặt có chọn lọc, đây là kênh huy động có thể giải quyết nhu cầu vốn cấp thiết cho các doanh nghiệp hoặc chủ doanh nghiệp với thủ tục đơn giản và mức độ kiểm soát lỏng lẻo hơn nhiều.

Thực tế, hoạt động này mang lại lợi ích rõ ràng cho cả 3 bên: (1) ngân hàng có thêm đầu ra, giải quyết vấn đề tăng trưởng tín dụng; (2) CTCK có dư nợ, thu lãi; (3) doanh nghiệp/chủ doanh nghiệp được tiếp cận nguồn vốn dễ dàng. Tuy nhiên, hoạt động này cũng tiềm ẩn những rủi ro nhất định khi nguồn trả nợ của các doanh nghiệp gặp vấn đề, các chủ doanh nghiệp bị bán giải chấp sẽ tác động lớn hơn nhiều so với các nhà đầu tư cá nhân.

Nhìn chung, shadow banking là xu hướng đang thịnh hành trong nhóm CTCK, mang lại lợi ích lớn nhưng cũng đòi hỏi khả năng quản trị rủi ro ở mức cao. Ngày càng nhiều ngân hàng muốn thâu tóm, tăng sở hữu các CTCK. Nhóm này đều ghi nhận quy mô hoạt động cho vay mở rộng mạnh mẽ. Theo thống kê, tính đến cuối quý 1, toàn thị trường ghi nhận 15 CTCK có dư nợ cho vay trên 10.000 tỷ đồng, trong đó quá nửa nhóm này có ngân hàng hậu thuẫn.

Tính đến cuối quý 1/2026, dư nợ cho vay (bao gồm margin và ứng trước tiền bán) tại các CTCK ước tính vào khoảng 415.000 tỷ đồng, tăng khoảng 9.000 tỷ so với cuối năm 2025. Trong đó, dư nợ cho vay ký quỹ (margin) ước tính khoảng 405.000 tỷ đồng, tăng 13.000 tỷ sau quý đầu năm và cũng là con số cao nhất trong lịch sử chứng khoán Việt Nam.

Nhịp Sống Thị Trường