MSCI “trừ điểm” Indonesia, cơ hội nào cho Việt Nam?

Indonesia đang tự đánh mất lợi thế của mình, nhưng Việt Nam vẫn phải tự chứng minh mình đủ chuẩn để bước vào nhóm EM theo phân hạng của MSCI.

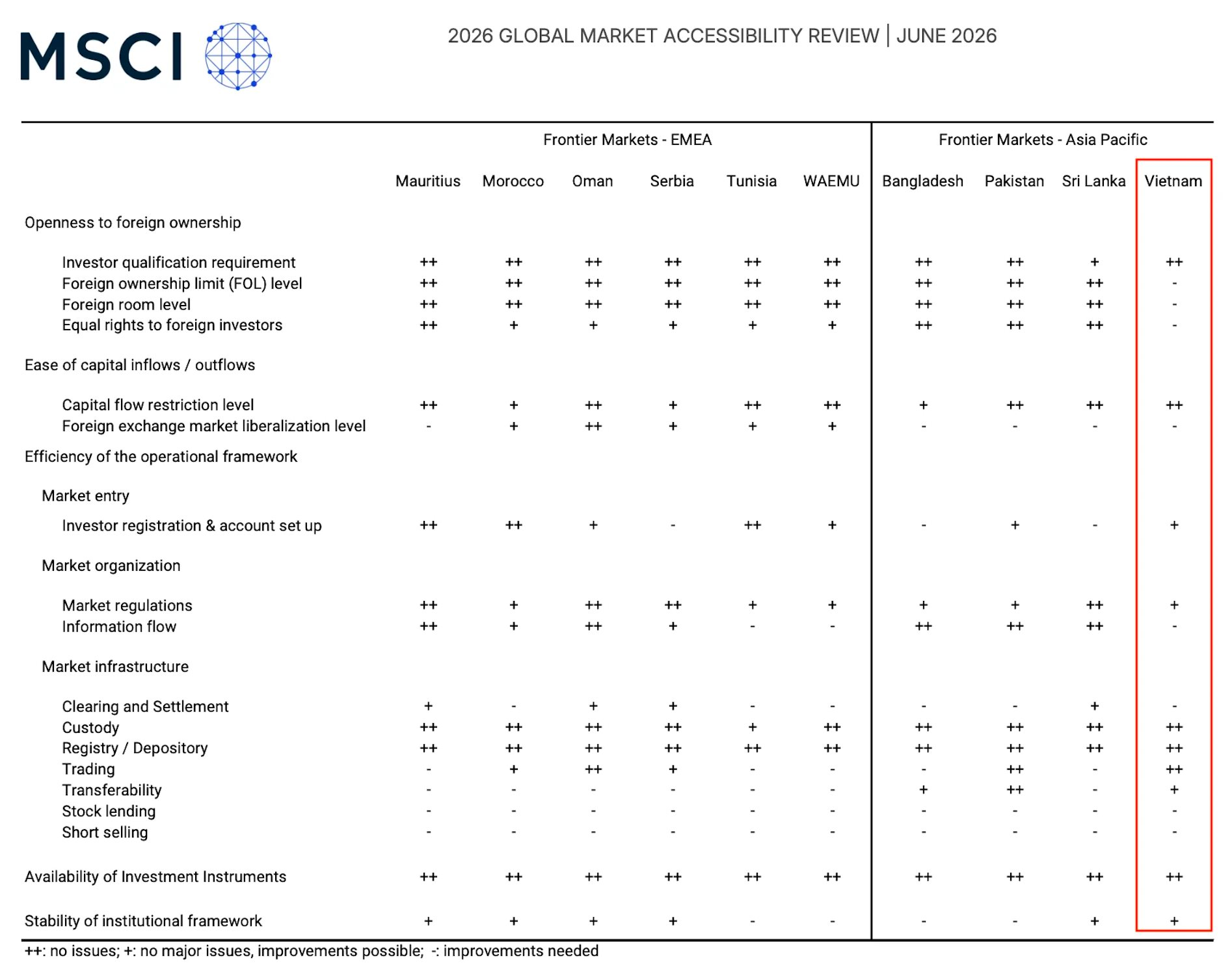

Theo báo cáo Đánh giá Khả năng Tiếp cận Thị trường Toàn cầu 2026 công bố mới đây, MSCI đã hạ tiêu chí luồng thông tin của Indonesia xuống mức tiêu cực do những lo ngại về khả năng đầu tư tại quốc gia này vẫn còn tồn tại.

MSCI cho biết các vấn đề về minh bạch trong cơ cấu sở hữu cổ phần và dấu hiệu của hành vi giao dịch có phối hợp tiếp tục ảnh hưởng đến thị trường Indonesia.

Theo MSCI, sự thiếu minh bạch trong dữ liệu sở hữu và hoạt động thị trường đang cản trở quá trình hình thành giá hợp lý, đồng thời hạn chế khả năng của các nhà đầu tư toàn cầu trong việc đánh giá tỷ lệ cổ phiếu tự do lưu hành thực sự của các công ty niêm yết.

MSCI cũng xác định những hạn chế trên thị trường ngoại hối là rào cản đối với các nhà đầu tư tại Indonesia. Tổ chức này cho biết không có thị trường tiền tệ offshore hiệu quả, đồng thời tồn tại các hạn chế trên thị trường tiền tệ onshore, với mức độ tự do hóa ngoại hối vẫn còn hạn chế.

Trước đó, vào tháng 1, MSCI đã cảnh báo có thể hạ phân loại thị trường chứng khoán Indonesia từ nhóm thị trường mới nổi (Emerging Market – EM) xuống thị trường cận biên (Frontier Market – FM). Việc hạ xếp hạng như vậy có thể kéo theo dòng vốn rút ra lên tới 13 tỷ USD khỏi thị trường vốn Indonesia.

Chứng khoán Indonesia đối mặt rủi ro lớn nếu MSCI hạ xếp hạng

Khả năng Indonesia “xuống hạng” là có, nhưng xác chưa phải kịch bản cơ sở

Trong quá khứ, từng có nhiều tiền lệ về việc một thị trường bị “xuống hạng”.

Năm 2017, Pakistan được MSCI nâng hạng từ FM lên EM. Tuy nhiên, sau đó thị trường không đáp ứng được kỳ vọng về thanh khoản và khả năng tiếp cận của nhà đầu tư quốc tế. Đến năm 2021, Pakistan bị hạ trở lại Frontier Market. Đây là ví dụ điển hình cho thấy MSCI sẵn sàng đảo ngược quyết định nếu chất lượng thị trường suy giảm.

Một ví dụ khác là trường hợp của Argentina vào năm 2021 khi bị MSCI hạ từ EM xuống Standalone Market – SM (thị trường đơn lập) sau khi áp dụng các biện pháp kiểm soát vốn và hạn chế giao dịch ngoại hối. Đây là trường hợp cho thấy MSCI coi khả năng tiếp cận thị trường quan trọng không kém quy mô nền kinh tế.

Trước đó, vào năm 2013, Hy Lạp từng bị hạ từ Developed Market – DM (thị trường phát triển) xuống EM do khủng hoảng tài chính và sự suy giảm đáng kể về thanh khoản, khả năng tiếp cận thị trường. Các trường hợp trên cho thấy MSCI hoàn toàn có tiền lệ hạ hạng các thị trường nếu chất lượng thị trường suy giảm.

Rõ ràng, khả năng Indonesia bị “rớt hạng” là có nhưng chưa phải kịch bản cơ sở. Theo Reuters, phần lớn nhà đầu tư quốc tế vẫn kỳ vọng Indonesia giữ được vị thế EM, dù MSCI đã hạ đánh giá Information Flow xuống mức tiêu cực.

Lý do là Indonesia vẫn đáp ứng tốt nhiều tiêu chí tiếp cận thị trường khác. Bên cạnh đó, Chính phủ nước này đã nâng yêu cầu free-float tối thiểu. Các quy định công bố sở hữu cổ đông cũng đã được siết lại. Do đó, kịch bản dễ xảy ra hơn là Indonesia bị cảnh báo mạnh và tiếp tục nằm trong danh sách theo dõi thay vì bị hạ hạng ngay lập tức.

Indonesia bị “ trừ điểm”, Việt Nam chưa vội mừng

Việc MSCI “trừ điểm” Indonesia chắc chắn là một diễn biến tích cực tương đối đối với Việt Nam. Tuy nhiên, còn quá sớm để khẳng định Việt Nam có thể “thay thế” Indonesia trong nhóm thị trường mới nổi. Đây thực chất là hai quá trình riêng biệt trong hệ thống phân loại của MSCI.

MSCI không áp dụng cơ chế "quota" kiểu Indonesia ra thì Việt Nam vào. Việc một quốc gia bị hạ hạng không tự động kéo theo một quốc gia khác được nâng hạng. MSCI đánh giá từng thị trường dựa trên ba nhóm tiêu chí: (1) Quy mô và thanh khoản; (2) Khả năng tiếp cận của nhà đầu tư nước ngoài; (3) Chất lượng hạ tầng và khung pháp lý thị trường.

Do đó, ngay cả khi Indonesia bị hạ xuống Frontier Market, Việt Nam vẫn phải tự đáp ứng các tiêu chí nâng hạng của mình. Tuy nhiên, Indonesia gặp vấn đề lại tạo ra hai lợi thế cho Việt Nam:

Đầu tiên, khoảng cách giữa Việt Nam và EM thu hẹp lại. Trong nhiều năm, Indonesia được xem là một trong những thị trường mới nổi "chuẩn MSCI" tại ASEAN cùng với Thái Lan và Malaysia.

Nhưng năm 2026, MSCI liên tục chỉ trích Indonesia về (1) Thiếu minh bạch cơ cấu sở hữu; (2) Khó xác định lượng free-float thực sự; (3) Dấu hiệu giao dịch phối hợp làm méo mó quá trình hình thành giá; (4) Thông tin doanh nghiệp chưa được công bố đầy đủ bằng tiếng Anh.

Trong khi đó, các vấn đề chính của Việt Nam hiện nay chủ yếu tập trung vào (1) Pre-funding (yêu cầu có tiền trước khi giao dịch); (2) Room ngoại; (3) Quy trình thanh toán và đăng ký giao dịch.

Đây là những vấn đề kỹ thuật và đang được cơ quan quản lý xử lý khá quyết liệt. Nói cách khác, Indonesia đang bị đánh giá thấp hơn về mặt minh bạch, còn Việt Nam lại đang cải thiện nhanh về mặt hạ tầng thị trường.

Thứ hai, Việt Nam có thể trở thành ứng viên EM nổi bật nhất trong nhóm FM. Nếu Indonesia thực sự bị đưa vào diện xem xét hạ hạng, MSCI sẽ cần tìm kiếm những câu chuyện nâng hạng tích cực để duy trì sức hấp dẫn của hệ thống chỉ số.

Trong nhóm Frontier Markets hiện nay, Việt Nam gần như là thị trường duy nhất có: (1) Quy mô vốn hóa lớn; (2) Thanh khoản cao; (3) Tỷ trọng áp đảo trong các chỉ số Frontier của MSCI. Do đó, Việt Nam càng trở thành ứng viên sáng giá nhất cho đợt nâng hạng tiếp theo.

Nếu hệ thống KRX vận hành ổn định, cơ chế Non-Prefunding được áp dụng hiệu quả và vấn đề room ngoại tiếp tục được tháo gỡ, Việt Nam hoàn toàn có cơ hội được MSCI đưa vào danh sách xem xét nâng hạng trong vài năm tới.

Khi đó, việc Indonesia suy yếu sẽ giúp Việt Nam nổi bật hơn trong mắt các quỹ toàn cầu, nhưng không phải là yếu tố quyết định. Nói cách khác, Indonesia đang tự đánh mất lợi thế của mình, còn Việt Nam vẫn phải tự chứng minh mình đủ chuẩn để bước vào nhóm EM.

Nhịp Sống Thị Trường

Theo Nhịp Sống Thị Trường

Copy link

Link bài gốc

Lấy link!

https://markettimes.vn/msci-tru-diem-indonesia-co-hoi-nao-cho-viet-nam-122449.html

Từ Khóa: