Nóng: Cơ quan Thuế hướng dẫn chi tiết cách khai thuế cho hộ kinh doanh dưới 1 tỷ đồng

Thuế cơ sở 8 tỉnh Bắc Ninh vừa đưa ra hướng dẫn chi tiết cách xử lý về khai thuế, nộp thuế với hộ, cá nhân kinh doanh có doanh thu năm từ trên 500 triệu đồng đến 1 tỉ đồng.

Cơ quan thuế lưu ý hộ, cá nhân kinh doanh chưa nên thực hiện thủ tục hoàn thuế ngay do doanh thu năm 2026 còn biến động, chưa đủ cơ sở xác định nghĩa vụ thuế. Ảnh Tuyên Quang Online.

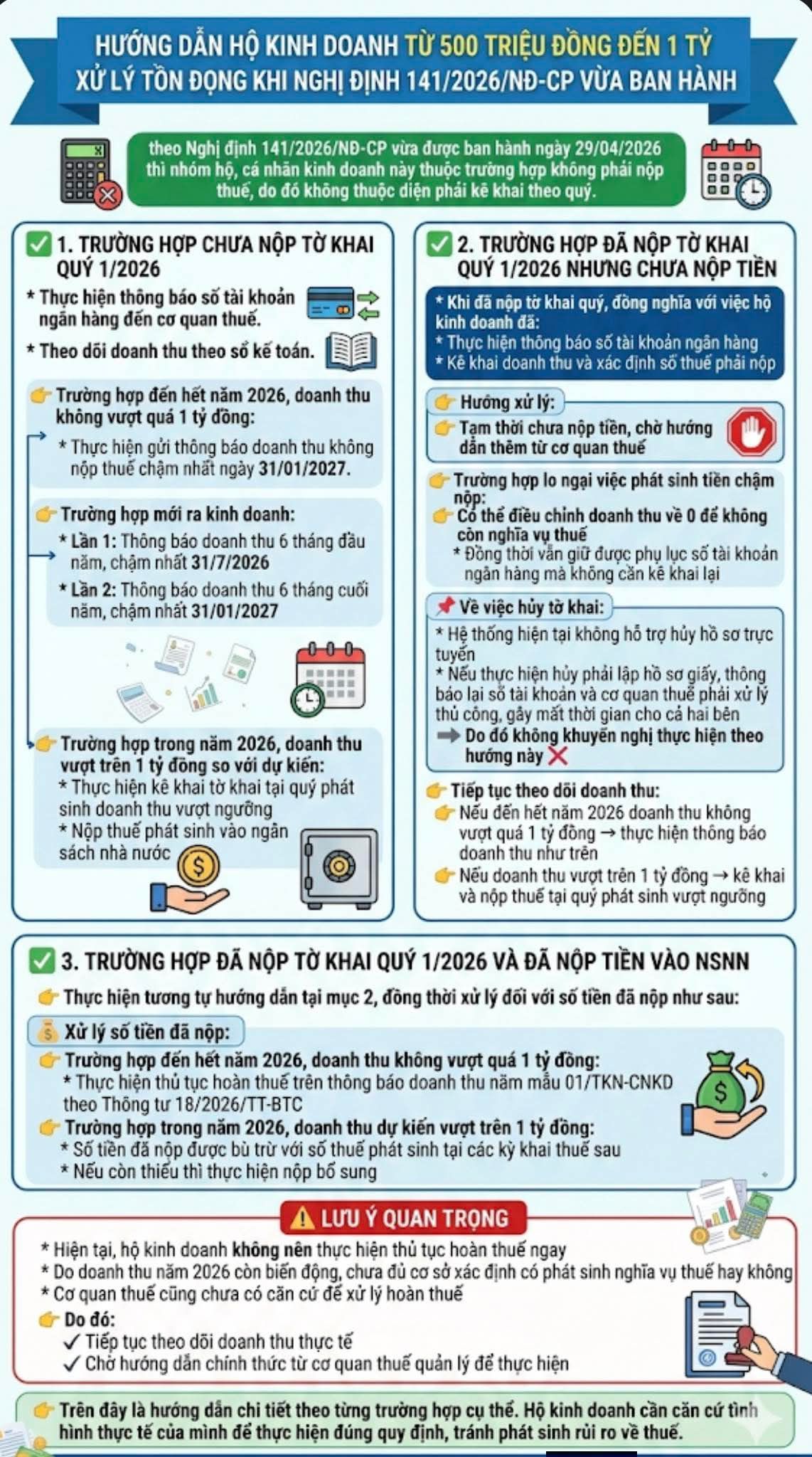

Sau khi Nghị định 141/2026/NĐ-CP được ban hành ngày 29/4/2026, quy định về nghĩa vụ thuế đối với hộ, cá nhân kinh doanh đã có thay đổi đáng chú ý. Theo đó, nhóm hộ và cá nhân kinh doanh có doanh thu từ 500 triệu đồng đến 1 tỷ đồng/năm thuộc diện không phải nộp thuế và không phải kê khai thuế theo quý.

Việc kê khai theo quý chỉ áp dụng đối với hộ, cá nhân kinh doanh có doanh thu trên 1 tỷ đồng/năm. Đối với các trường hợp có doanh thu dưới 1 tỷ đồng/năm và thuộc diện không phải nộp thuế, nghĩa vụ thực hiện là thông báo doanh thu định kỳ (mỗi năm một lần hoặc hai lần đối với năm đầu kinh doanh) theo mẫu số 01/TKN-CNKD quy định tại Thông tư 18/2026/TT-BTC.

Thuế cơ sở 8 tỉnh Bắc Ninh có hướng dẫn xử lý theo từng trường hợp cụ thể:

Trường hợp chưa nộp tờ khai quý 1/2026

Đối với hộ, cá nhân kinh doanh chưa nộp tờ khai quý I/2026, cần thực hiện thông báo số tài khoản ngân hàng tới cơ quan thuế và theo dõi doanh thu theo sổ kế toán.

Trường hợp đến hết năm 2026 doanh thu không vượt quá 1 tỷ đồng, người kinh doanh thực hiện gửi thông báo doanh thu theo mẫu quy định chậm nhất vào ngày 31/1/2027.

Với các hộ, cá nhân mới bắt đầu kinh doanh trong năm 2026, việc thông báo doanh thu được thực hiện hai lần: lần thứ nhất cho 6 tháng đầu năm, chậm nhất ngày 31/7/2026; lần thứ hai cho 6 tháng cuối năm, chậm nhất ngày 31/1/2027.

Trong trường hợp doanh thu thực tế trong năm vượt trên 1 tỷ đồng so với dự kiến, người kinh doanh phải thực hiện kê khai tại quý phát sinh vượt ngưỡng và nộp thuế vào ngân sách nhà nước theo quy định.

Trường hợp đã nộp tờ khai quý 1/2026 nhưng chưa nộp tiền

Đối với trường hợp này, việc nộp tờ khai đồng nghĩa với việc đã hoàn tất thông báo tài khoản ngân hàng, kê khai doanh thu và xác định số thuế phải nộp.

Hướng xử lý là tạm thời chưa nộp tiền và chờ hướng dẫn thêm từ cơ quan thuế. Trong trường hợp lo ngại phát sinh tiền chậm nộp, người kinh doanh có thể điều chỉnh doanh thu về 0 để không còn nghĩa vụ thuế, đồng thời vẫn giữ được phụ lục số tài khoản ngân hàng mà không cần kê khai lại.

Cơ quan Thuế lưu ý, việc hủy tờ khai hiện không được hỗ trợ trực tuyến; nếu thực hiện sẽ phải lập hồ sơ giấy và xử lý thủ công, gây mất thời gian cho cả người nộp thuế và cơ quan thuế, do đó không được khuyến nghị.

Cơ quan Thuế khuyến nghị người kinh doanh tiếp tục theo dõi doanh thu thực tế: nếu đến hết năm 2026 doanh thu không vượt quá 1 tỷ đồng thì thực hiện thông báo doanh thu theo quy định; nếu vượt ngưỡng, phải kê khai và nộp thuế tại quý phát sinh.

Trường hợp đã nộp tờ khai quý 1/2026 và đã nộp tiền vào ngân sách

Cách xử lý với trường hợp này tương tự như trên, đồng thời xử lý số tiền đã nộp. Cụ thể, nếu đến hết năm 2026 doanh thu không vượt quá 1 tỷ đồng, người nộp thuế thực hiện thủ tục hoàn thuế. Nếu doanh thu dự kiến vượt trên 1 tỷ đồng, số tiền đã nộp sẽ được bù trừ với nghĩa vụ thuế phát sinh tại các kỳ kê khai tiếp theo; trường hợp còn thiếu thì tiếp tục nộp bổ sung.

Cơ quan thuế lưu ý, hiện tại hộ, cá nhân kinh doanh chưa nên thực hiện thủ tục hoàn thuế ngay do doanh thu năm 2026 còn biến động, chưa đủ cơ sở xác định nghĩa vụ thuế. Đồng thời, cơ quan thuế cũng chưa có căn cứ để xử lý hoàn thuế tại thời điểm này. Do đó, người kinh doanh được khuyến nghị tiếp tục theo dõi doanh thu thực tế và chờ hướng dẫn chính thức từ cơ quan thuế quản lý để thực hiện đúng quy định, tránh phát sinh rủi ro về thuế.

An ninh tiền tệ