Tin tốt cho nhiều người mua bảo hiểm nhân thọ, bảo hiểm bệnh hiểm nghèo

Các quy định về mốc thời gian trong hợp đồng bảo hiểm từ trước đến nay luôn là chủ đề nhạy cảm, dễ phát sinh tranh cãi và thực tế không phải người tham gia nào cũng nắm rõ tường tận. Nhiều sản phẩm mới gần đây đã được các doanh nghiệp bảo hiểm chủ động thiết kế lại theo hướng nới gia tăng tối đa quyền lợi cho khách hàng.

Mua bảo hiểm bệnh hiểm nghèo là cách để dự phòng tài chính trước những rủi ro sức khỏe không lường trước. Dòng sản phẩm này có thể được bán độc lập hoặc phổ biến hơn là mua kèm như một quyền lợi bổ trợ trong các hợp đồng bảo hiểm nhân thọ.

Tuy nhiên một trong những rào cản khiến nhiều người e ngại trước đây chính là quy định khắt khe về khái niệm “thời gian chờ sống”. Gần đây, hàng loạt doanh nghiệp bảo hiểm trên thị trường đã có bước điều chỉnh mạnh mẽ theo hướng có lợi hơn cho người mua.

Để hiểu rõ quyền lợi của mình, người mua trước tiên cần phân biệt hai khái niệm rất dễ gây nhầm lẫn là "thời gian chờ thông thường" và "thời gian chờ sống". Thời gian chờ là khoảng thời gian tính từ lúc hợp đồng bắt đầu có hiệu lực cho đến khi người tham gia chính thức được bảo vệ, thường kéo dài khoảng chín mươi ngày đối với các bệnh lý nghiêm trọng. Nếu rủi ro phát bệnh xảy ra ngay trong giai đoạn này, công ty bảo hiểm sẽ không chấp thuận bồi thường.

Trong khi đó, "thời gian chờ sống" là một câu chuyện hoàn toàn khác. Đây là khoảng thời gian được tính từ ngày khách hàng có kết quả chẩn đoán y tế xác định mắc bệnh hiểm nghèo. Người được bảo hiểm cần phải tiếp tục sống qua mốc thời gian quy định đó thì mới đủ điều kiện nhận số tiền chi trả bồi thường.

Trước hết cần khẳng định rằng, việc quy định các mốc thời gian cần thiết này có ý nghĩa đảm bảo tính công bằng cho quỹ dự phòng chung, đặc biệt tránh trục lợi bảo hiểm. Người mua bảo hiểm cần kê khai tình trạng y tế hoàn toàn trung thực ngay từ khi làm hồ sơ và chủ động tìm hiểu kỹ các điều khoản để bảo vệ tốt nhất quyền lợi chính đáng của mình.

Trong các hợp đồng bảo hiểm bệnh hiểm nghèo, thời gian chờ sống là quyền lợi vô cùng quan trọng. Tùy thuộc vào chiến lược sản phẩm của từng doanh nghiệp, khoảng thời gian này có thể kéo dài 30 ngày, 14 ngày, 7 ngày hoặc thậm chí là không cần chờ.

Đáng chú ý trước đây, phần lớn các hợp đồng trên thị trường đều áp dụng mức phổ biến từ hai tuần đến một tháng, và ngoại lệ hiếm hoi duy nhất quy định mức 0 ngày của FWD. Gần đây, Generali cũng đã có sản phẩm rút ngắn thời gian chờ sống từ 14 ngày xuống còn 0 ngày.

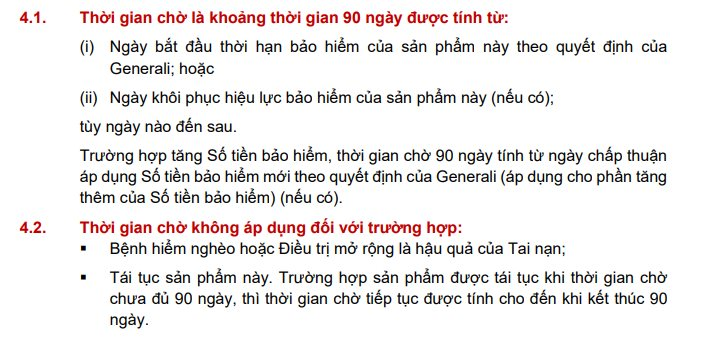

Quy định về bảo hiểm bệnh hiểm nghèo của Generali

Nhiều doanh nghiệp bảo hiểm khác như Hanwha Life, Manulife, Prudential,…cũng đã có điều chỉnh giảm quy định “thời gian chờ sống” trong các sản phẩm mới, phổ biến là 7-14 ngày.

Quy định mới về “thời gian chờ sống” của Manulife giảm xuống 14 ngày

Thông tin này được xem là tin tốt cho nhiều người mua bảo hiểm bệnh hiểm nghèo. Bởi với các bệnh lý nghiêm trọng như ung thư, bệnh động mạch vành, cơ tim thì nguy cơ tử vong trong vòng 1-2 tuần đầu tiên là rất cao. Việc rút ngắn từ 30 ngày xuống 14 ngày, hoặc 0 ngày, giúp gia đình người bệnh không bị mất đi quyền lợi bảo hiểm (vốn rất lớn) chỉ vì người thân ra đi quá nhanh. Nới lỏng điều khoản này giúp dòng tiền bồi thường nhanh chóng được giải ngân, bù đắp chính xác vào khoảng thời gian chi phí y tế (hồi sức cấp cứu, máy thở, phẫu thuật) đang cạn kiệt tài chính của gia đình. Hoặc nếu tình huống xấu nhất xảy ra, khoản tiền này vẫn trở thành một di sản tài chính để lại cho người ở lại.

Chị Đinh Thị Lương - tư vấn bảo hiểm cho biết quy định thời gian chờ sống 30 ngày gần như đã biến mất trên các sản phẩm mới được các doanh nghiệp bảo hiểm ra mắt thời gian gần đây. Với sự thay đổi này, khách hàng sẽ cảm thấy yên tâm hơn vì được bảo vệ sớm hơn, kịp thời hơn. Việc nới lỏng điều khoản cho thấy các doanh nghiệp đang lắng nghe thị trường, gỡ bỏ các rào cản kỹ thuật khắt khe để sản phẩm trở nên thực tế và bảo vệ người dùng sát sao hơn.

Tuy nhiên cũng cần lưu ý những khách hàng đã mua sản phẩm cũ (thường là trước 1/7/2025) thì sẽ không được áp dụng quy định mới về thời gian chờ sống. Bên cạnh đó, trong hợp đồng bảo hiểm còn có nhiều mốc thời gian quan trọng khác bên cạnh “thời gian chờ sống” , ví dụ như “thời gian chờ” , “thời gian chờ phụ theo từng mã bệnh” và “khoảng thời gian giữa các lần chi trả” ,…

Do đó, khách hàng chưa nắm rõ hợp đồng của mình quy định ra sao, cách tốt nhất là nên chủ động liên hệ trực tiếp với công ty bảo hiểm hoặc nhân viên tư vấn để được giải đáp cặn kẽ và bảo vệ tối đa quyền lợi cá nhân.

Nhịp sống thị trường