Chứng khoán bước vào tháng có xác suất tăng điểm cao, nhóm cổ phiếu nào cơ hội hút tiền?

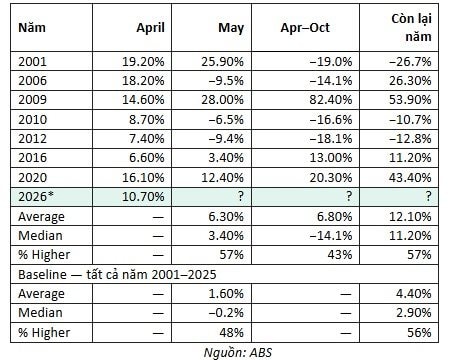

Theo chuyên gia, các năm mà VN-Index tăng trên 5% trong tháng 4, xác suất thị trường tiếp tục đi lên trong tháng 5 vượt mức 50%.

Nhận định về xu hướng thị trường tháng 5, ông Nguyễn Thế Minh - Giám đốc Ngân hàng đầu tư Chứng khoán An Bình (ABS) thống kê lịch sử trên chỉ số S&P 500, những năm ghi nhận mức tăng trên 5% trong tháng 4 thường có xu hướng tích cực trong phần còn lại của năm, kể cả giai đoạn từ tháng 4 đến tháng 10 – vốn chịu ảnh hưởng của hiệu ứng “Sell in May”.

Dữ liệu từ thị trường Việt Nam cũng cho thấy xu hướng tương tự. Với các năm mà VN-Index tăng trên 5% trong tháng 4, xác suất thị trường tiếp tục đi lên trong tháng 5 vượt mức 50%, đồng thời triển vọng cho phần còn lại của năm cũng được cải thiện đáng kể.

Dựa trên thống kê trên chỉ số VN-Index, kết quả cho thấy xác suất tăng điểm vẫn cao trên 50%, đặc biệt hiệu ứng tháng 04 trên 5% thường ảnh hưởng tiếp tục tích cực trong tháng 05.

Cập nhập thêm về diễn biến dòng tiền, chuyên gia cho rằng dòng tiền toàn cầu trong tuần qua ghi nhận diễn biến trái chiều giữa các kênh đầu tư. Trong khi thị trường cổ phiếu tiếp tục thu hút vốn, đặc biệt tại các thị trường châu Á, thì kênh trái phiếu lại chứng kiến áp lực rút vốn đáng kể.

Các chỉ số chứng khoán châu Á duy trì đà tăng trưởng vượt trội so với các kênh đầu tư khác, nổi bật là thị trường Hàn Quốc và Đài Loan. Ở chiều ngược lại, giá dầu Brent tiếp tục xu hướng đi lên trong bối cảnh căng thẳng Mỹ - Iran chưa hạ nhiệt. Diễn biến này làm dấy lên lo ngại lạm phát có thể duy trì ở mức cao trong ngắn hạn, đặc biệt khi thị trường đang chờ đợi các quyết định mới về hạn ngạch từ OPEC sau động thái rút lui của UAE.

Trên thị trường tiền tệ, việc Chính phủ Nhật Bản can thiệp nhằm hỗ trợ đồng Yên đã khiến chỉ số USD suy giảm. Tuy nhiên, động thái này chưa đủ để kéo dài đà phục hồi của nhóm kim loại quý như vàng và bạc – vốn vẫn đang trong xu hướng giảm trong ngắn và trung hạn.

Theo Chứng khoán MB (MBS), trong bối cảnh thị trường thiếu vắng thông tin hỗ trợ, dòng tiền có xu hướng trở nên dè dặt hơn. Thanh khoản được dự báo duy trì ở mức thấp trong các nhịp tăng, nhưng có thể gia tăng khi thị trường điều chỉnh – phản ánh tâm lý ưu tiên chốt lời hơn là mở vị thế mới.

Mùa công bố kết quả kinh doanh quý I/2026 và các kỳ Đại hội đồng cổ đông đã gần khép lại nhưng không tạo được hiệu ứng lan tỏa rõ rệt. Điều này khiến dòng tiền sau kỳ nghỉ lễ càng thiếu động lực để “mạo hiểm”, đặc biệt khi VN-Index đang tiệm cận vùng đỉnh cũ và cơ hội ở nhóm cổ phiếu mang tính thị trường không còn nhiều.

Trong bối cảnh đó, dòng tiền có xu hướng co cụm vào một số nhóm ngành có khả năng “giữ nhiệt” tốt hơn như hệ sinh thái Vingroup, xây dựng và vật liệu xây dựng, bất động sản dân cư và ngân hàng.

Nhịp sống thị trường