Hơn 1,2 triệu tỷ trên sàn chứng khoán Việt Nam nằm trong tay khối ngoại: Chờ đợi bước ngoặt nâng hạng

Khi được nâng hạng, dòng vốn khổng lồ hàng tỷ USD đổ vào thị trường chứng khoán Việt Nam, điểm đến được dự báo sẽ là các Bluechips.

Khối ngoại nắm 1,2 triệu tỷ vốn hóa trên TTCK Việt Nam

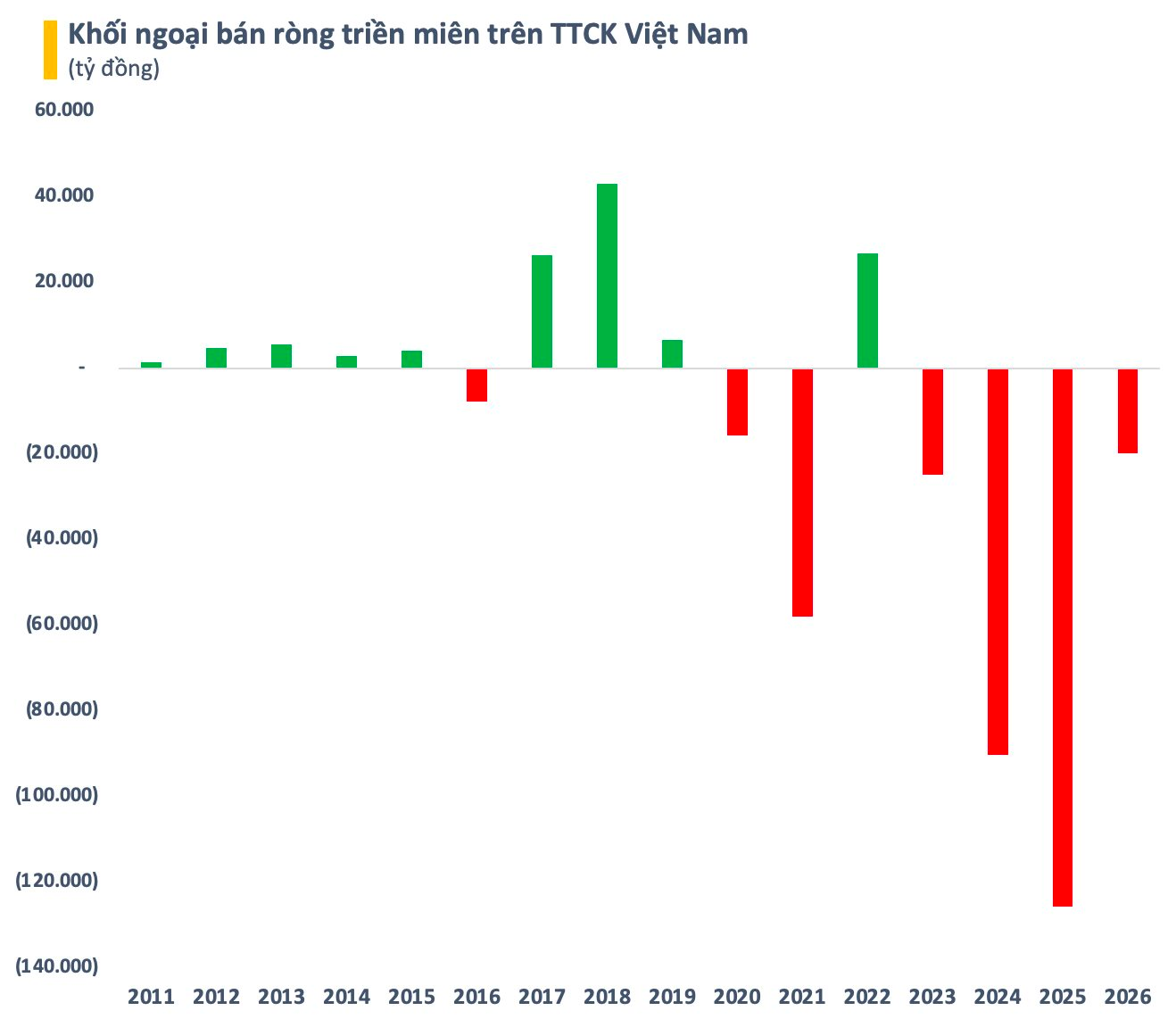

“Khối ngoại bán ròng” có lẽ là cụm từ nhà đầu tư chứng khoán Việt Nam được thấy nhiều nhất trong vài năm trở lại đây. Nhà đầu tư nước ngoài đã bán ròng triền miên cổ phiếu Việt Nam suốt từ năm 2023 đến nay, với tổng giá trị 260.000 tỷ đồng tính riêng trên HoSE.

Cần phải nhấn mạnh rằng, không phải toàn bộ số tiền khối ngoại bán ròng đều rút khỏi thị trường chứng khoán (TTCK). Một phần không nhỏ số tiền khối ngoại bán trên sàn đã quay trở lại để mua cổ phiếu Việt Nam thông qua các đợt chào bán của doanh nghiệp niêm yết hoặc chờ cơ hội hấp dẫn để giải ngân.

Mặc dù bán ròng nhiều năm nhưng khối ngoại vẫn còn nắm hơn 1,2 triệu tỷ vốn hóa trên TTCK Việt Nam (tỷ lệ 12%), trong đó riêng HoSE là 1,1 triệu tỷ đồng. Rất nhiều tổ chức nước ngoài có quy mô lớn đang đầu tư vào thị trường vốn Việt Nam.

Khoảng 30% các quỹ thị trường mới nổi toàn cầu (GEM funds) đã rót vốn vào Việt Nam. Gần 40% các quỹ đầu tư châu Á có cổ phiếu Việt Nam trong danh mục. Các quỹ đầu tư được quản lý bởi những “gã khổng lồ” hàng đầu thế giới như BlackRock, Vanguard, UBS, State Street Global Advisors, VanEck… đều đang đầu tư vào Việt Nam.

Trên thực tế, động thái bán ròng của khối ngoại trên sàn chứng khoán không phản ánh rủi ro mang tính hệ thống của nền kinh tế Việt Nam, mà chịu ảnh hưởng bởi hoạt động cơ cấu lại dòng vốn toàn cầu. Với nền tảng vĩ mô ổn định, Việt Nam vẫn được xem là điểm đến đầu tư hấp dẫn trong bối cảnh thế giới đầy bất ổn.

Năm 2025, GDP Việt Nam tăng trưởng trên 8% (mức cao hàng đầu thế giới) trong khi lạm phát được kiểm soát hiệu quả. Tổng vốn FDI đăng ký khoảng 38,4 tỷ USD tiếp tục cho thấy mức độ hội nhập sâu của Việt Nam trong chuỗi cung ứng toàn cầu. Trong những năm tới, mục tiêu duy trì tăng trưởng GDP trên 10% sẽ là một luận điểm đầu tư hấp dẫn.

Tại sự kiện Investor Day mới đây, ông Lê Anh Tuấn – Tổng Giám đốc Dragon Capital khẳng định mục tiêu trên là hoàn toàn khả thi, dựa trên việc duy trì đồng thời bốn động lực chính là chính sách hỗ trợ, đầu tư, tiêu dùng và thương mại. Đặc biệt, GDP tăng trưởng hai chữ số sẽ tác động tích cực đến TTCK Việt Nam.

“Các nền kinh tế châu Á như Hàn Quốc, Đài Loan (Trung Quốc), Thái Lan hay Trung Quốc giai đoạn bứt phá với GDP tăng hai chữ số trong 3–5 năm đều chứng kiến TTCK tăng tốc mạnh mẽ, thậm chí tăng theo cấp số nhân. Khi GDP tăng trưởng hai chữ số, tăng trưởng của TTCK không còn tính bằng phần trăm mà phải tính bằng lần” , Tổng Giám đốc Dragon Capital nhấn mạnh.

Chờ đợi điểm đảo chiều dòng vốn ngoại

Sau nhiều năm nỗ lực hoàn thiện, TTCK Việt Nam đang đến gần hơn bao giờ hết với thị trường mới nổi thứ cấp của FTSE Russell. Theo báo cáo mới nhất của Vietcap, khả năng vượt qua kỳ rà soát nâng hạng vào tháng 3 này của Việt Nam gần như là 100%. Việc chính thức được nâng hạng (dự kiến vào tháng 9/2026) sẽ đánh dấu bước ngoặt mở ra chặng đường phát triển mới cho TTCK Việt Nam, với kỳ vọng dòng vốn ngoại sẽ đảo chiều quay trở lại.

Theo ước tính của nhiều tổ chức lớn, khi được nâng hạng từ thị trường cận biên lên mới nổi, Việt Nam có thể thu hút khoảng 1-1,5 tỷ USD từ các quỹ ETF. Đây là dòng vốn “bắt buộc mua” đối với các quỹ mô phỏng bộ chỉ số FTSE Emerging Markets. Bên cạnh đó, cổ phiếu Việt Nam còn có thể hút khoảng 3,5-6 tỷ USD từ cả quỹ thụ động và quỹ chủ động. Một số dự báo lạc quan cho rằng dòng vốn ngoại đổ vào TTCK Việt Nam có thể đạt 5-7 tỷ USD sau khi nâng hạng.

Một lợi thế của TTCK Việt Nam trong việc thu hút dòng vốn ngoại là quy mô thanh khoản thị trường đã tăng trưởng vượt bậc trong những năm gần đây. Giá trị giao dịch hàng ngày thường xuyên duy trì khoảng 1-2 tỷ USD, thậm chí có thời điểm lên trên 3 tỷ USD. Con số này tương đương với nhiều thị trường mới nổi trong khu vực.

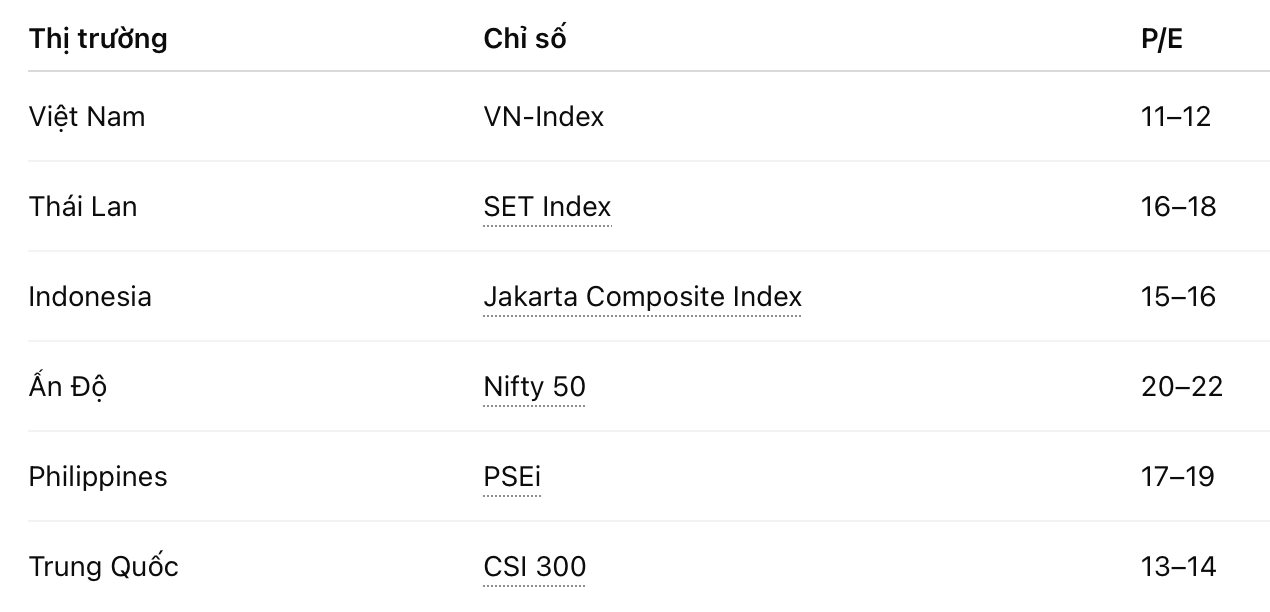

Bên cạnh đó, chứng khoán Việt Nam có định giá hấp dẫn với P/E trailing khoảng 12 lần, thấp hơn nhiều so với các thị trường mới nổi khác. So với chỉ số thị trường mới nổi toàn cầu như MSCI Emerging Markets Index có P/E khoảng 14–15 lần, mức định giá của TTCK Việt Nam là tương đối rẻ. Trong khi đó, tốc độ tăng trưởng kinh tế của Việt Nam duy trì ở mức cao so với các nước trong khu vực.

Năm 2025, VN-Index tăng 41% đưa chứng khoán Việt Nam là một trong những thị trường tăng mạnh nhất khu vực. Tuy nhiên, mức định giá hấp dẫn nhờ lợi nhuận của các doanh nghiệp niêm yết tăng trưởng tích cực, khoảng 20%. Con số này được dự báo sẽ duy trì ở mức 15-20% trong năm 2026, theo ước tính của nhiều công ty chứng khoán. Triển vọng tăng trưởng lạc quan cùng định giá hợp lý là lợi thế của Việt Nam trên đường đua hút vốn ngoại trong nhóm mới nổi.

Ngoài ra, Việt Nam còn đang đẩy mạnh phát triển các Trung tâm Tài chính Quốc tế, trọng tâm tại TP.HCM, nhằm thu hút dòng vốn toàn cầu, thúc đẩy tăng trưởng xanh và công nghệ, với mục tiêu trở thành tâm điểm địa kinh tế mới. Cơ chế đặc thù, thủ tục số hóa, và hệ sinh thái tài chính hiện đại (bao gồm tài chính hàng không, ngân hàng, đầu tư) đang được xây dựng để bảo vệ nhà đầu tư và nâng cao năng lực cạnh tranh quốc tế.

Dòng tiền lớn tìm đến các cổ phiếu lớn

Theo một số nhận định, dòng vốn ngoại trở lại TTCK Việt Nam chỉ là vấn đề thời gian. Khi được nâng hạng, dòng vốn khổng lồ hàng tỷ USD đổ vào thị trường, điểm đến được dự báo sẽ là các Bluechips. Danh mục cổ phiếu Việt Nam có khả năng được FTSE Russell đưa vào rổ FTSE Global All Cap phần lớn là các cổ phiếu đầu ngành như nhóm Vingroup, ngân hàng, chứng khoán,…

Các quỹ ngoại khi rót vốn vào TTCK thường ưu tiên đầu tư vào doanh nghiệp quy mô lớn, thanh khoản cao, quản trị tốt. Khi đó, các cổ phiếu vốn hóa lớn sẽ đóng vai trò “cửa ngõ” để dòng vốn ngoại tiếp cận thị trường. Đây không chỉ là câu chuyện của riêng doanh nghiệp, cổ phiếu mà còn là đại diện cho sức hấp dẫn của cả TTCK Việt Nam.

Với tổng quy mô vốn hóa khoảng 2 triệu tỷ đồng (khoảng 80 tỷ USD), hoạt động trong nhiều lĩnh vực tiềm năng như công nghiệp, công nghệ, bất động sản, hạ tầng, năng lượng, y tế, giáo dục, nhóm Vingroup là tâm điểm của sự chú ý, được kỳ vọng sẽ dẫn dắt dòng vốn ngoại đổ về TTCK Việt Nam.

Thời gian gần đây, thị trường xuất hiện những lo ngại về việc thị trường vốn Việt Nam quá phụ thuộc vào một số cổ phiếu Bluechips, dẫn đến sự rút lui của khối ngoại. Tuy nhiên, thực tế cho thấy thị trường nào cũng cần những “đầu tàu” dẫn dắt. Ngay cả các thị trường phát triển cũng không hiếm trường hợp chỉ số bị phụ thuộc vào các nhóm cổ phiếu lớn.

Một ví dụ điển hình là Mỹ, nhóm Magnificent 7 (MAG-7) gồm 7 tập đoàn công nghệ khổng lồ Apple, Amazon, Alphabet (công ty mẹ Google), Meta (công ty mẹ Facebook), Microsoft, Nvidia và Tesla chiếm khoảng 25-28% vốn hóa S&P 500, có ảnh hưởng rất lớn đến thị trường, thậm chí tác động đến toàn cầu.

Hay như Hàn Quốc, TTCK vẫn được gọi vui là “Samsung Market” bởi tầm ảnh hưởng lớn của tập đoàn này khi chỉ riêng Samsung Electronics đã chiếm khoảng 20-25% vốn hóa KOSPI. Tại Hà Lan, ASML – công ty cung cấp hệ thống quang khắc cho ngành bán dẫn của cả thế giới cũng chiếm khoảng 20% vốn hóa TTCK. Đặc biệt tại Đài Loan (Trung Quốc), nhà sản xuất chip số 1 thế giới TSMC còn chiếm 30-40% vốn hóa TAIEX, có thời điểm con số thậm chí lên đến 50%.

Chứng khoán được xem là hàn thử biểu của nền kinh tế. Do đó, các trụ cột của nền kinh tế có tầm ảnh hưởng lớn trên TTCK cũng là điều dễ hiểu. Đặc biệt với Việt Nam, đất nước đang bước vào kỷ nguyên vươn mình, TTCK đứng trước cánh cửa nâng hạng, các doanh nghiệp trụ cột của nền kinh tế có nhiều lợi thế để thu hút các nguồn lực đổ vào, trước khi dòng vốn bước sang giai đoạn lan toả sâu rộng hơn.

Nhịp Sống Thị Trường