Lương 15 triệu đồng/tháng, mỗi năm được sếp ưu ái tăng 10% thu nhập, người trẻ vẫn "khóc ròng" khi biết phải đến tuổi U60 mới đủ tiền mua nhà Hà Nội

Chỉ số giá nhà trên thu nhập (PIR) lại ở mức rất cao, dao động từ 23,7 – 30 lần, đồng nghĩa người dân phải mất 23 – 30 năm tích lũy toàn bộ thu nhập (không chi tiêu) mới có thể mua được một căn nhà trung bình.

- 03-06-2026Phát hiện Trung Quốc chuẩn bị làm một điều chưa từng có dưới đáy biển, tiêu tốn hơn 800.000 tỷ đồng để thực hiện mục tiêu không tưởng

- 03-06-2026Siêu cầu "cổng mặt trời" vượt sông Hồng gần 12.000 tỷ nối Hà Nội với Hưng Yên có diễn biến đáng chú ý

- 03-06-2026"Ông trùm" NOXH Hoàng Quân, Kinh Bắc, DICO, Sonadezi Châu Đức, Becamex IDC... đón tin vui trước động thái mới của Ngân hàng Nhà nước

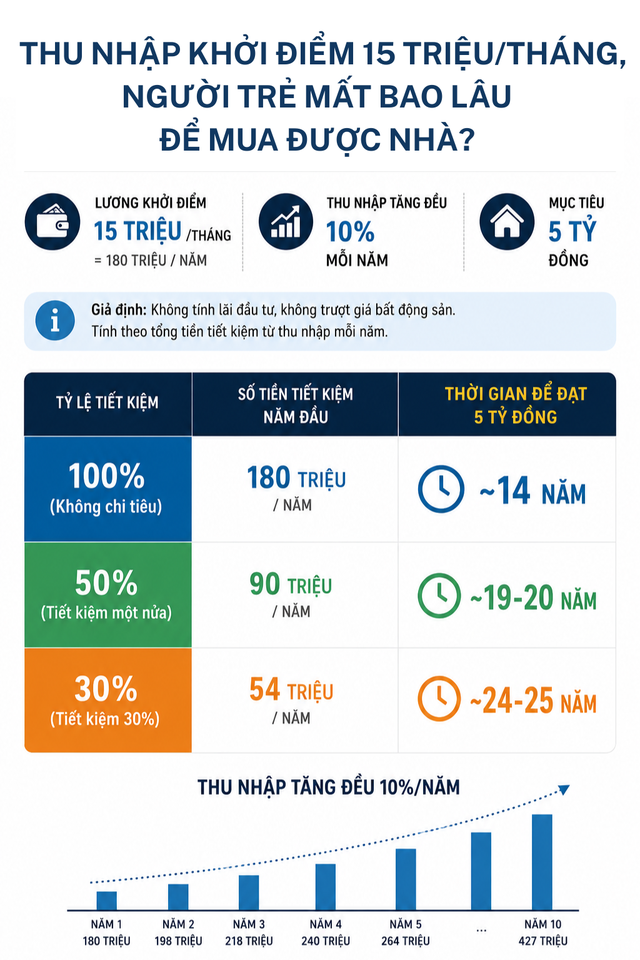

Trong nhiều năm, mức thu nhập 15 triệu đồng/tháng từng được không ít sinh viên mới ra trường xem là một “cột mốc lý tưởng” để bắt đầu hành trình tự lập và tích lũy. Tuy nhiên, khi đặt con số này trong tương quan với mặt bằng giá bất động sản hiện nay, giấc mơ sở hữu nhà tại các đô thị lớn đang ngày càng trở nên xa vời đối với phần đông người trẻ.

Đặt một bài toán cụ thể, giả sử một người bắt đầu đi làm với mức lương 15 triệu đồng/tháng (tương đương 180 triệu đồng/năm) và thu nhập tăng đều 10% mỗi năm. Với mức tiết kiệm phổ biến 50% thu nhập, thời gian tích lũy để đạt mốc 5 tỷ đồng (tương đương mua 1 căn hộ 2 ngủ phân khúc trung cấp) có thể kéo dài đến 20 năm. Còn nếu chỉ tiết kiệm 30%, người lao động có thể mất 25 năm mới đủ khả năng mua nhà.

Đáng chú ý, các kịch bản này vẫn chưa tính đến khả năng giá nhà tiếp tục leo thang trong tương lai. Trong khi đó, theo khảo sát của Ngân hàng Thế giới (World Bank), dù người Việt được đánh giá có tỷ lệ tiết kiệm thuộc nhóm cao tại Đông Nam Á, mức tiết kiệm thực tế chỉ dao động quanh 15–25% thu nhập hàng tháng. Điều này cho thấy các giả định nêu trên vẫn mang tính lạc quan đáng kể so với thực trạng.

Ở góc độ thị trường, tỷ lệ sở hữu nhà ở tại Việt Nam hiện thuộc nhóm cao nhất thế giới, khoảng 90%, đứng thứ 3 theo thống kê của Garret và thứ 13 theo Global Property Guide.

Tuy nhiên, chỉ số giá nhà trên thu nhập (PIR) lại ở mức rất cao, dao động từ 23,7 – 30 lần, đồng nghĩa người dân phải mất 23 – 30 năm tích lũy toàn bộ thu nhập (không chi tiêu) mới có thể mua được một căn nhà trung bình. Mức này cao gấp 1,6 – 2 lần so với trung bình thế giới (11 – 15 lần) và vượt xa ngưỡng hợp lý (5 – 7 lần).

Diễn biến thị trường những năm gần đây càng làm rõ nghịch lý này. Giai đoạn 2019–2026, giá căn hộ tại Hà Nội đã tăng gấp đôi ở nhiều phân khúc, từ khoảng 2 tỷ đồng lên 4–5 tỷ đồng mỗi căn. Trong khi đó, thu nhập bình quân chỉ tăng ở mức một chữ số mỗi năm. Khoảng cách giữa khả năng chi trả và giá nhà vì vậy không những không thu hẹp, mà còn ngày càng bị kéo giãn.

Thực tế này khiến không ít người trẻ rơi vào trạng thái “đuổi theo giá nhà”. Dù thu nhập tăng lên theo thời gian, mục tiêu sở hữu nhà lại liên tục bị đẩy xa hơn, khiến giấc mơ an cư ngày càng trở nên mong manh.

Áp lực tài chính cũng đang dần làm thay đổi lựa chọn sống của một bộ phận người trẻ. Thay vì chấp nhận vay nợ kéo dài 25–30 năm để mua nhà tại đô thị lớn, nhiều người chuyển sang thuê nhà dài hạn, dịch chuyển ra các tỉnh vệ tinh, làm việc từ xa hoặc thậm chí quay về quê sinh sống. Khi chi phí nhà ở chiếm tỷ trọng quá lớn trong thu nhập, việc bám trụ tại thành phố không còn là lựa chọn tối ưu về cả tài chính lẫn chất lượng sống.

Câu chuyện của anh Hoàng, 28 tuổi, nhân viên văn phòng tại Hà Nội, là một ví dụ điển hình. Với thu nhập 15 triệu đồng/tháng, mỗi tháng anh chi khoảng 5 triệu tiền thuê phòng, 5 triệu cho sinh hoạt, chỉ còn lại 5 triệu đồng tiết kiệm.

Năm ngoái, căn hộ anh nhắm tới ở vùng ven tăng giá từ 2,5 tỷ lên 3,2 tỷ đồng chỉ sau vài tháng. Số tiền tăng thêm tương đương khoản tích lũy hơn 10 năm của anh. Trước thực tế đó, Hoàng quyết định rời thành phố, trở về quê và làm việc từ xa với mức thu nhập thấp hơn nhưng đổi lại là chi phí sống giảm đáng kể và không còn áp lực nợ nần.

Không chỉ người độc thân, ngay cả các cặp vợ chồng trẻ cũng đang gặp khó trong bài toán an cư. Chị Lan, 30 tuổi, nhân viên kế toán tại Hà Nội, cho biết tổng thu nhập của hai vợ chồng khoảng 35 triệu đồng/tháng. Dù từng đặt mục tiêu mua một căn hộ nhỏ sau khi kết hôn, họ đã từ bỏ ý định này khi tính đến khoản vay khoảng 2 tỷ đồng cùng lãi suất thả nổi.

“Nếu mua nhà, mỗi tháng vợ chồng tôi phải trả gần 20 triệu đồng trong suốt 25 năm. Áp lực đó khiến chúng tôi không dám ốm, không dám nghỉ việc,” chị Lan chia sẻ. Cuối cùng, họ lựa chọn tiếp tục thuê nhà với chi phí 8 triệu đồng/tháng, đồng thời dành phần tiền còn lại để đầu tư và chăm lo sức khỏe, tạm hoãn kế hoạch sinh con cho đến khi tài chính ổn định hơn.

Trước áp lực giá nhà không ngừng leo thang, nhiều người trẻ đang đứng trước một lựa chọn khó khăn: tiếp tục theo đuổi giấc mơ sở hữu nhà tại đô thị lớn hay tìm kiếm một lối sống linh hoạt hơn. Khi thời gian tích lũy kéo dài vượt quá nửa vòng đời lao động, câu hỏi không còn là “bao giờ mua được nhà”, mà dần chuyển thành “liệu có nhất thiết phải mua nhà ở đô thị lớn hay không”.

Với không ít người, câu trả lời đang nghiêng về phương án thuê nhà dài hạn hay rời đi, chấp nhận một cuộc sống linh hoạt, ít áp lực hơn, thay vì gắn chặt với một tài sản ngày càng nằm ngoài tầm với.

Nhịp sống thị trường

Theo Nhịp sống thị trường

Copy link

Link bài gốc

Lấy link!

https://markettimes.vn/luong-15-trieu-dong-thang-moi-nam-duoc-sep-uu-ai-tang-10-thu-nhap-nguoi-tre-van-khoc-rong-khi-biet-phai-den-tuoi-u60-moi-du-tien-mua-nha-ha-noi-120373.html

CÙNG CHUYÊN MỤC