MBS dự báo lợi nhuận 2 công ty xây dựng tăng 'bốc đầu' 111% và 233%

Báo cáo phân tích mới nhất của chứng khoán MBS dự báo lợi nhuận nhóm doanh nghiệp xây lắp bứt phá mạnh mẽ trong quý 1/2026 nhờ đà giải ngân đầu tư công tại hàng loạt dự án trọng điểm.

Theo báo cáo phân tích ngành xây dựng công bố ngày 17/03/2026 của MBS Research, kết quả kinh doanh quý 1/2026 của các doanh nghiệp xây lắp dự kiến diễn biến khả quan nhờ doanh thu và biên lợi nhuận gộp cùng cải thiện.

Động lực chính xuất phát từ việc đẩy mạnh thi công các công trình dân dụng và hạ tầng giao thông chiến lược như Vành đai 4 tại Hà Nội, Vành đai 3 tại TP.HCM cùng các tuyến đường sắt Bến Thành - Cần Giờ, Hà Nội - Hải Phòng - Lào Cai.

Nguồn cung căn hộ tại hai thành phố lớn dự kiến tăng từ 4% đến 14%, cùng phân khúc nhà ở xã hội tăng 50% đã đóng góp trực tiếp vào khối lượng công việc toàn ngành. Những yếu tố này giúp giá trị hợp đồng chưa thực hiện của các doanh nghiệp tăng từ 7% đến 45% so với cùng kỳ năm trước.

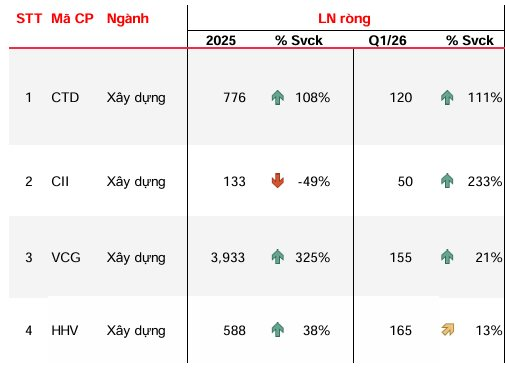

Công ty Cổ phần Xây dựng Coteccons (Mã CP: CTD) được dự báo dẫn đầu đà tăng trưởng lợi nhuận ròng quý 1 với ước tính 120 tỷ đồng, tương đương mức tăng 111%.

Tốc độ này được củng cố bởi lượng backlog kỳ vọng lên tới 61.000 tỷ đồng, hình thành từ việc trúng thầu các dự án hạ tầng quy mô như sân bay Phú Quốc, sân bay Gia Bình và các công trình dân dụng lớn như công trình phục vụ APEC.

Biên lợi nhuận gộp của doanh nghiệp có khả năng cải thiện lên 3,4% do tham gia thi công các dự án đòi hỏi kỹ thuật phức tạp như Sân vận động Trống Đồng hay dự án tại Cần Giờ, từ đó mang lại mức giá thầu ưu thế hơn.

Một điểm sáng khác là Công ty Cổ phần Đầu tư Hạ tầng Kỹ thuật TP.HCM (Mã CP: CII) với dự báo lợi nhuận ròng quý 1 đạt 50 tỷ đồng, ghi nhận mức tăng 233% so với nền thấp của năm 2025.

Doanh thu của đơn vị này ước tính tăng 15% nhờ hoạt động ổn định từ các trạm thu phí và việc trúng thầu dự án BOT Trung Lương - Mỹ Thuận giai đoạn 2. Biên lợi nhuận gộp của CII tiếp tục được duy trì quanh mức 63%.

Bên cạnh đó, tiềm năng định giá lại tài sản từ 9,6 ha đất tại Khu đô thị mới Thủ Thiêm cũng là một yếu tố đáng chú ý trong tiến trình hoàn thiện pháp lý dự án.

Các doanh nghiệp ngành xây dựng có mức tăng trưởng khả quan trong quý 1/2026 Nguồn: MBS

Ở nhóm doanh nghiệp hạ tầng, Tổng Công ty Cổ phần Xuất nhập khẩu và Xây dựng Việt Nam (Mã CP: VCG) và Công ty Cổ phần Đầu tư Hạ tầng Giao thông Đèo Cả (Mã CP: HHV) được MBS dự báo tăng trưởng lợi nhuận ròng lần lượt 21% và 13%.

VCG duy trì nguồn việc thông qua dự án cao tốc Ninh Bình và chuẩn bị ghi nhận doanh thu từ việc bàn giao dự án bất động sản Diamond Tower. Trong khi đó, HHV đảm bảo dòng tiền từ lưu lượng xe qua trạm BOT và gia tăng quy mô mảng xây lắp nhờ các dự án Đồng Đăng - Trà Lĩnh cùng cao tốc Trung Lương - Mỹ Thuận.

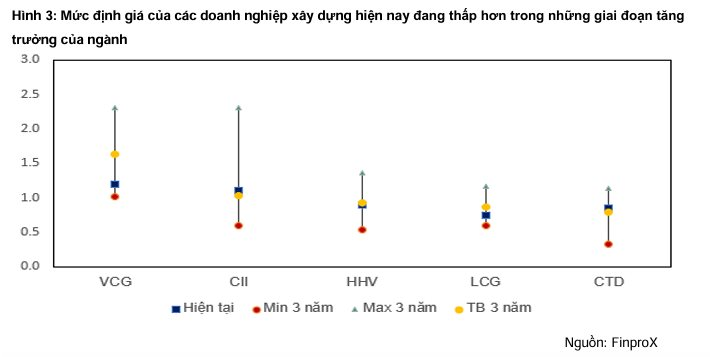

Dưới góc nhìn định giá, cổ phiếu ngành xây lắp đang có mức chiết khấu hấp dẫn dựa trên số liệu dự phóng năm 2026.

Cụ thể, Coteccons (CTD) hiện có mức định giá P/E dự phóng đạt 12,2 lần và hệ số P/B ở mức 0,9 lần. Cùng nhóm khả quan, Đầu tư Hạ tầng Giao thông Đèo Cả (HHV) ghi nhận chỉ số P/E 11,2 lần và P/B 0,8 lần. Đối với Đầu tư Hạ tầng Kỹ thuật TP.HCM (CII), định giá P/E và P/B dự phóng cho năm nay lần lượt ở mức 80,5 lần và 1,4 lần. Trong khi đó, Vinaconex (VCG) có hệ số P/E 11,5 lần và P/B 1,3 lần, một mức được xem là phù hợp với diễn biến kinh doanh hiện tại.

Nền tảng định giá này kết hợp cùng triển vọng lợi nhuận bứt tốc trong quý đầu năm tạo ra dư địa rủi ro thấp để thu hút dòng tiền vào nhóm cổ phiếu hạ tầng.

Nhịp sống thị trường