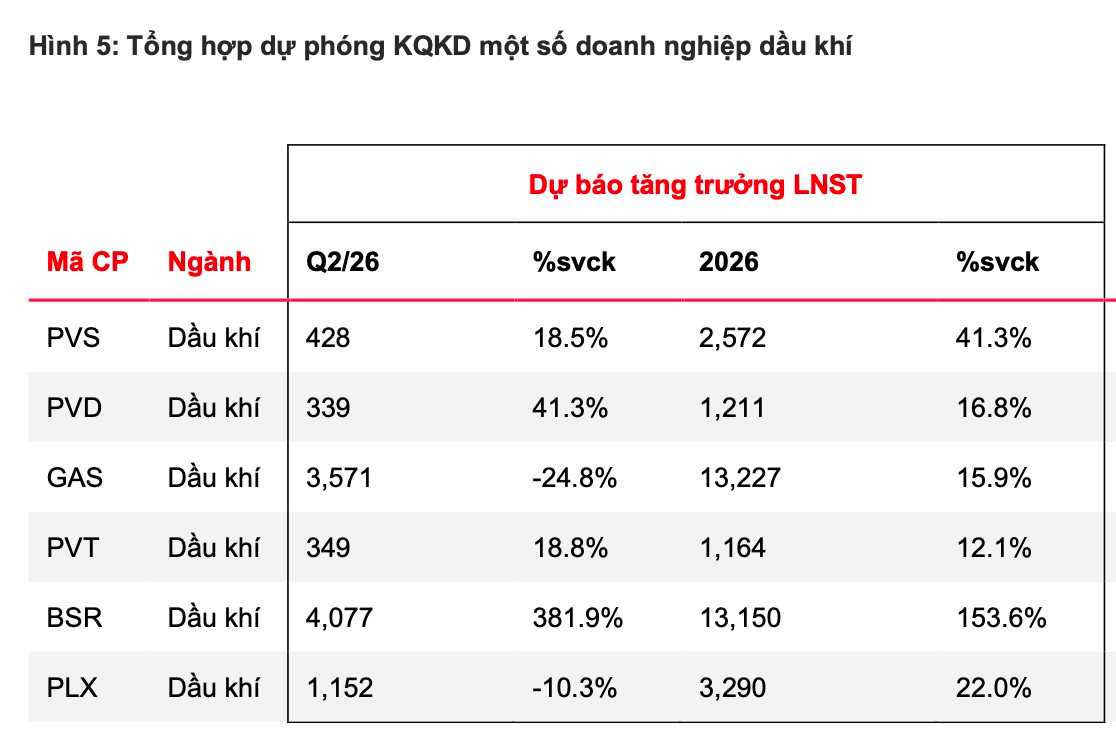

MBS dự báo lợi nhuận một "đại gia" dầu khí có thể tăng trưởng hơn 380% trong quý 2

Theo MBS, KQKD của doanh nghiệp này được kỳ vọng phục hồi mạnh sau khi chịu ảnh hưởng tiêu cực từ biến động giá dầu và trích lập dự phòng hàng tồn kho trong cùng kỳ năm trước.

Các doanh nghiệp thượng nguồn dầu khí tăng trưởng 2 chữ số nhờ lượng backlog tốt

Trong báo cáo dự phóng KQKD quý 2/2026 ngành dầu khí, Chứng khoán MB (MBS) nhận định việc giá dầu Brent duy trì ở mức cao trong quý (bình quân khoảng 97 USD/thùng) cùng với việc các dự án dầu khí trọng điểm trong nước được đẩy nhanh triển khai tiếp tục tạo động lực tăng trưởng cho nhóm doanh nghiệp thượng nguồn.

Đồng thời, hoạt động thăm dò và khai thác (E&P) diễn ra sôi động hơn so với các năm trước, phản ánh quyết tâm thúc đẩy các dự án nhằm đảm bảo an ninh năng lượng quốc gia và tận dụng chu kỳ đầu tư dầu khí đang hồi phục.

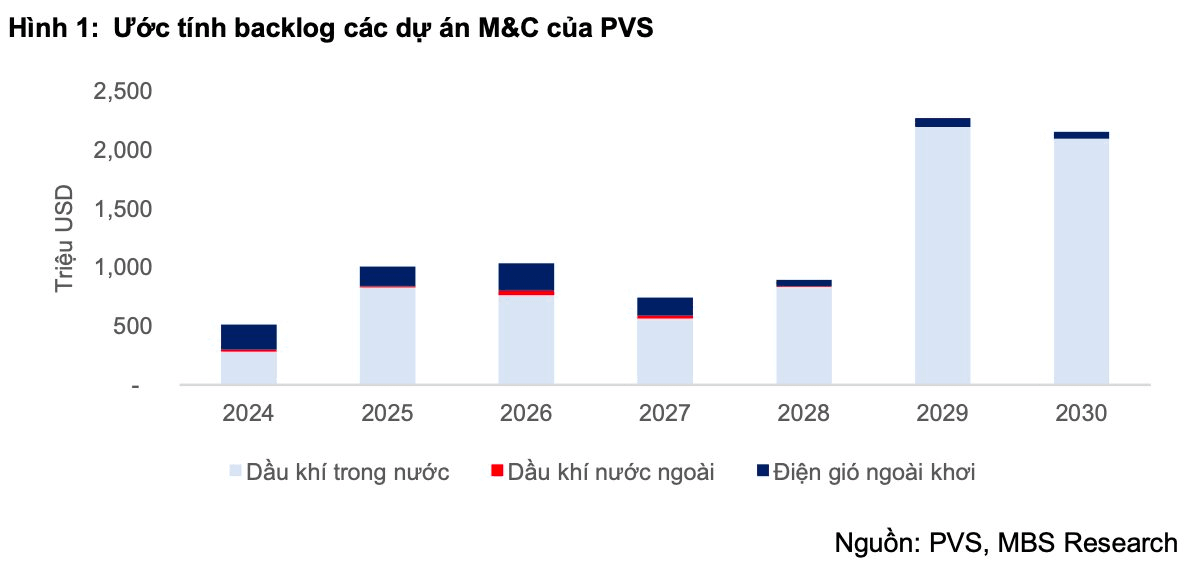

Nhóm dầu khí thượng nguồn được kỳ vọng tăng trưởng nhờ khối lượng công việc lớn từ các dự án trong nước. Với PVS, doanh nghiệp tiếp tục hưởng lợi từ các gói thầu trọng điểm tại Lạc Đà Vàng, Sư Tử Trắng giai đoạn 2B và chuỗi dự án Lô B - Ô Môn. Tiến độ triển khai các gói EPCI của Lô B - Ô Môn đang nhanh hơn kỳ vọng, giúp củng cố lượng backlog và triển vọng lợi nhuận. MBS dự báo PVS có thể đạt 428 tỷ đồng lợi nhuận sau thuế trong quý 2/2026, tăng 18,5% so với cùng kỳ.

Trong khi đó, PVD được hỗ trợ bởi việc đưa giàn khoan PVD IX vào vận hành từ tháng 4/2026, nâng công suất khai thác lên mức cao nhất từ trước đến nay. Các giàn khoan duy trì hiệu suất cao trong khu vực, trong bối cảnh giá thuê giàn (dayrate) ổn định quanh 90.000 USD/ngày nhờ nguồn cung thấp hơn nhu cầu. Mảng dịch vụ kỹ thuật giếng khoan cũng tăng trưởng nhờ nhu cầu từ các dự án lớn như Lô B - Ô Môn, Đại Hùng pha 4 và Lạc Đà Vàng. MBS dự báo PVD đạt 339 tỷ đồng lợi nhuận sau thuế quý 2/2026, tăng 41,3% so với cùng kỳ.

Doanh nghiệp trung nguồn duy trì ổn định nhưng không có nhiều bứt phá

Trong quý 2/2026, thị trường năng lượng toàn cầu biến động do căng thẳng tại Trung Đông, đặc biệt là xung đột Israel–Iran và lo ngại gián đoạn vận chuyển qua eo biển Hormuz. Đội ngũ phân tích MBS đánh giá điều này hỗ trợ giá dầu Brent, kéo theo giá bán khí khô, LPG và condensate của GAS cải thiện. Tuy nhiên, khi Mỹ và Iran nối lại đàm phán, rủi ro nguồn cung dần hạ nhiệt.

Với PV GAS, doanh nghiệp tiếp tục đảm bảo nguồn cung khí cho nền kinh tế, với 354.000 tấn LNG nhập khẩu trong 6 tháng đầu năm và bổ sung hơn 140.000 tấn LPG cho giai đoạn tiếp theo. Mảng LNG duy trì đà tăng trưởng và đóng góp tích cực hơn vào kết quả kinh doanh, dù chưa phải động lực lợi nhuận chính. Lợi nhuận ròng Q2/2026 của GAS dự kiến đạt 3.571 tỷ đồng, giảm 25% so với cùng kỳ do cùng kỳ năm trước có khoản hoàn nhập dự phòng lớn. Nếu loại trừ yếu tố bất thường, lợi nhuận cốt lõi gần như đi ngang, phản ánh hoạt động kinh doanh ổn định.

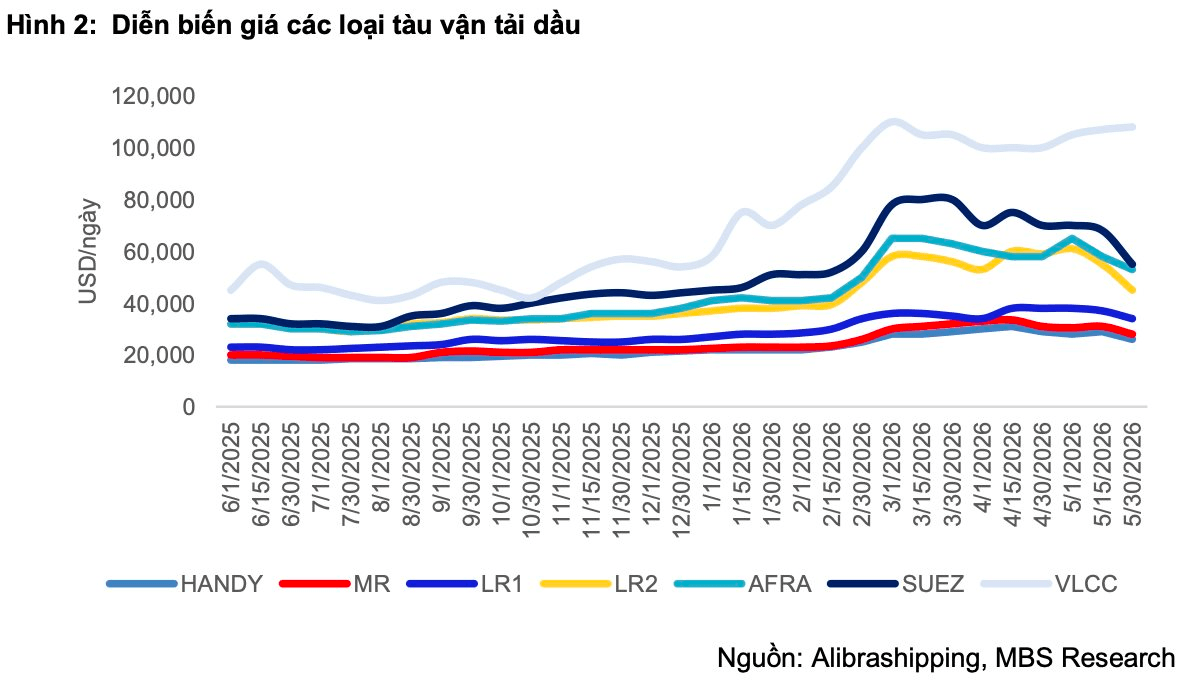

Đối với PVT, hoạt động khai thác đội tàu duy trì ổn định với 100% đội tàu vận hành an toàn. Căng thẳng địa chính trị giúp mặt bằng giá cước vận tải dầu khí quốc tế cải thiện, nhưng lợi ích đối với PVT ở mức hạn chế do đội tàu chủ yếu thuộc nhóm Aframax, tàu dầu sản phẩm và tàu LPG, ít hưởng lợi trực tiếp từ phân khúc VLCC và Suezmax. Lợi nhuận ròng Q2/2026 của PVT được dự phóng đạt 349 tỷ đồng, tăng 19% so với cùng kỳ nhờ hiệu suất khai thác cao, đóng góp từ tàu mới và giá cước thuận lợi hơn.

DN hạ nguồn chứng kiến nhiều biến động do giá dầu thay đổi

Ở nhóm doanh nghiệp hạ nguồn, diễn biến crack spread các sản phẩm lọc dầu đã hạ nhiệt sau giai đoạn tăng mạnh trong quý I và đầu quý II/2026 do căng thẳng địa chính trị tại Trung Đông. Tuy nhiên, mặt bằng crack spread vẫn duy trì cao hơn mức trung bình lịch sử nhờ nhu cầu tiêu thụ nhiên liệu ổn định, trong khi nguồn cung sản phẩm lọc dầu chưa tăng đáng kể do công suất mới đưa vào vận hành còn hạn chế.

Đối với BSR, kết quả kinh doanh được kỳ vọng phục hồi mạnh trong quý 2/2026 sau khi chịu ảnh hưởng tiêu cực từ biến động giá dầu và trích lập dự phòng hàng tồn kho trong cùng kỳ năm trước. Doanh nghiệp được dự phóng đạt 4.077 tỷ đồng lợi nhuận sau thuế, tăng 382% so với cùng kỳ, nhờ crack spread của các sản phẩm chủ lực như xăng và diesel cải thiện, đồng thời không còn phát sinh khoản lỗ lớn từ đánh giá lại hàng tồn kho. Bên cạnh đó, Nhà máy Lọc dầu Dung Quất tiếp tục vận hành ở công suất cao, trong khi giá dầu ổn định hơn giúp doanh nghiệp chủ động quản trị tồn kho và cải thiện hiệu quả hoạt động.

Trong khi đó, với PLX, dù sản lượng tiêu thụ xăng dầu được kỳ vọng tiếp tục tăng nhờ nhu cầu nội địa tích cực, lợi nhuận quý 2/2026 có thể chịu áp lực do biến động giá dầu. Lợi nhuận sau thuế được ước tính đạt 1.152 tỷ đồng, giảm 10,3% so với cùng kỳ, chủ yếu do biên lợi nhuận kinh doanh xăng dầu thu hẹp khi giá vốn vẫn phản ánh lượng tồn kho tích lũy ở vùng giá dầu cao trong quý 1 và giai đoạn tháng 4–5/2026. Với độ trễ trong cơ chế điều chỉnh giá bán lẻ, PLX chưa thể hưởng lợi ngay từ nhịp giảm của giá dầu cuối quý, qua đó gây áp lực lên biên lợi nhuận.

Nhịp Sống Thị Trường

Theo Nhịp Sống Thị Trường

Copy link

Link bài gốc

Lấy link!

https://markettimes.vn/mbs-du-bao-loi-nhuan-mot-dai-gia-dau-khi-co-the-tang-truong-hon-380-trong-quy-2-123335.html

Từ Khóa: