Tôi đã nghỉ hưu ở tuổi 49 chỉ vì quá mệt với công việc và phải trả giá bằng 5 năm chật vật tài chính

Nghĩ rằng mình đã có đủ tiền tiết kiệm để “nghỉ cho khỏe”, một phụ nữ ở Hà Nội quyết định rời công việc từ tuổi 49 sau nhiều năm kiệt sức vì áp lực văn phòng. Nhưng chỉ vài năm sau, chị bắt đầu rơi vào giai đoạn chật vật tài chính, luôn sống trong cảm giác tiền chỉ có đi ra mà không còn đi vào.

- 06-05-202655 tuổi mới hiểu: Không chuẩn bị tài chính sớm, tuổi già dễ rơi vào thế bị động - 5 khoản tiền cần có trước khi nghỉ hưu

- 05-05-2026Ở tuổi 63, tôi nhận ra: Sau khi nghỉ hưu, có 3 kiểu “tiêu tiền giết thời gian” rất dễ khiến tài chính lao dốc

- 04-05-2026Nghỉ hưu với 6 triệu đồng/tháng, tôi sống tối giản suốt 10 năm và nhận ra: Ít tiền chưa chắc là khổ nếu biết tiêu đúng

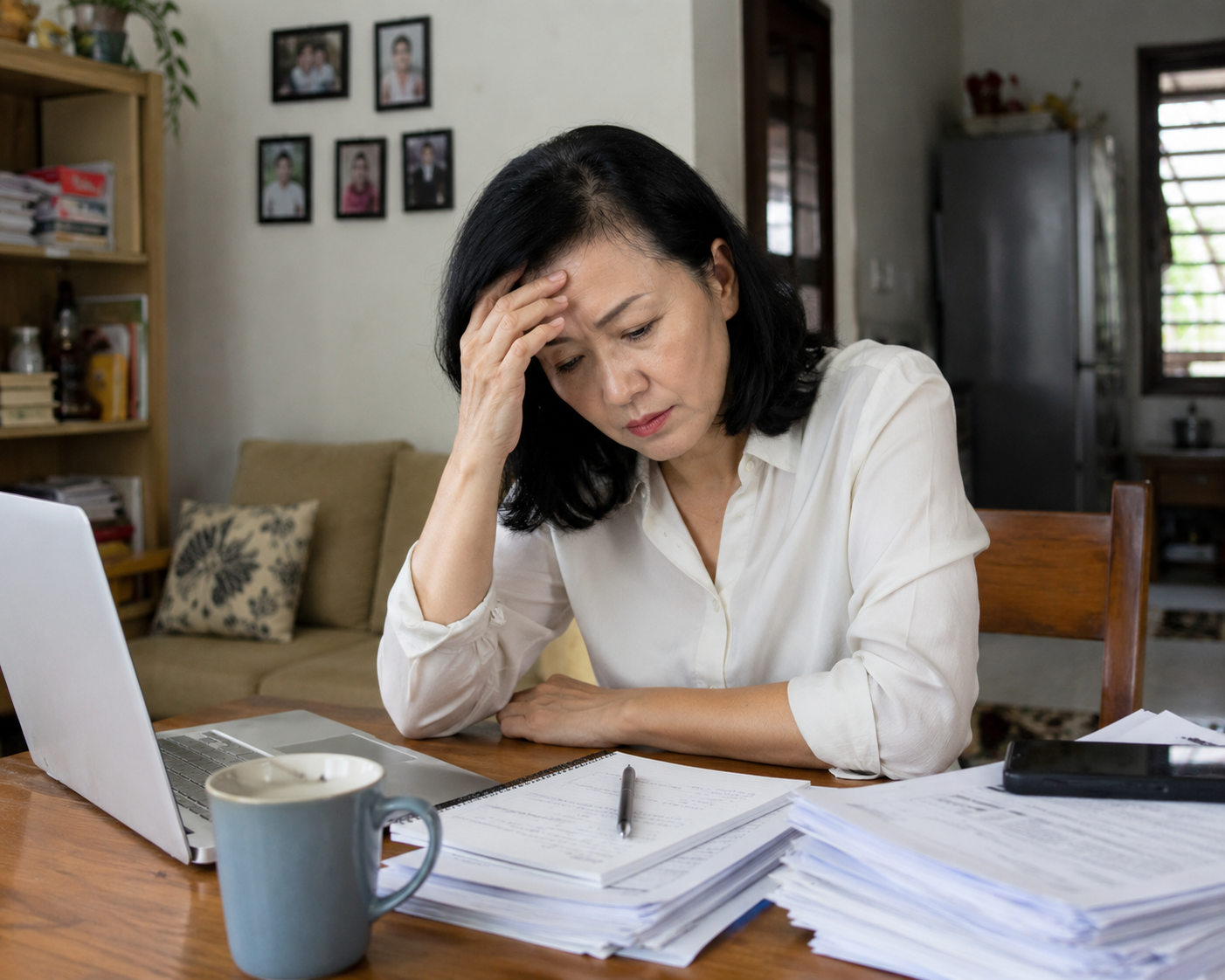

Ở tuổi 49, chị Hương (Hà Nội) từng nghĩ mình là người phụ nữ may mắn. Sau hơn 20 năm làm văn phòng, chị có một khoản tiết kiệm gần 700 triệu đồng, con trai đã học đại học, chồng có thu nhập ổn định. Sau nhiều năm căng thẳng vì công việc, chị quyết định nghỉ hưu sớm với suy nghĩ: "Mình sống tiết kiệm một chút là đủ".

Nhưng chỉ 2 năm sau, chị bắt đầu nhận ra: nghỉ việc khi chưa chuẩn bị kỹ về tài chính không phải là "tự do", mà đôi khi là mở đầu cho một giai đoạn áp lực kéo dài.

"Tôi chỉ muốn được nghỉ ngơi một thời gian"

Chị Hương kể rằng trước khi nghỉ việc, chị đã trải qua quãng thời gian gần như kiệt sức. Công việc áp lực, tăng ca liên tục, môi trường thay đổi nhanh khiến chị luôn trong trạng thái mệt mỏi.

"Có hôm tôi ngồi trong xe dưới hầm gửi xe gần 20 phút chỉ để lấy lại tinh thần trước khi lên văn phòng. Tôi thấy mình không còn năng lượng nữa", chị nhớ lại.

Sau nhiều tháng suy nghĩ, chị xin nghỉ việc. Ban đầu, mọi thứ đúng như chị mong muốn. Chị ngủ đủ giấc, có thời gian đi chợ, nấu ăn, chăm cây, tập thể dục.

Bạn bè còn nói chị "sướng", vì nghỉ sớm mà vẫn có tiền tiết kiệm.

Nhưng cảm giác nhẹ nhõm đó không kéo dài quá lâu.

Khoản tiết kiệm tưởng lớn nhưng "bốc hơi" nhanh ngoài dự tính

Điều khiến chị Hương bất ngờ nhất là tốc độ tiền tiết kiệm giảm nhanh hơn tưởng tượng.

Trước đây, khi còn đi làm, mỗi tháng chị vẫn có dòng tiền đều. Dù chi tiêu nhiều hay ít, chị luôn có cảm giác "tháng sau lại có lương".

Nhưng khi nghỉ việc, mọi khoản chi đều phải lấy từ tiền tích lũy.

Ban đầu chỉ là vài khoản nhỏ:

- Tiền sinh hoạt

- Tiền điện nước

- Tiền thuốc cho bố mẹ

- Hỗ trợ con học thêm ngoại ngữ

- Những đám cưới, hiếu hỉ tuổi trung niên bắt đầu nhiều lên

Rồi sau đó là các khoản lớn hơn:

- Một lần sửa nhà hết gần 120 triệu đồng

- Chồng bị giảm thu nhập sau dịch

- Chi phí khám sức khỏe tăng dần theo tuổi tác

"Lúc ấy tôi mới hiểu cảm giác tiền trong tài khoản chỉ có đi ra mà không đi vào đáng sợ thế nào", chị nói.

Nghỉ hưu sớm nhưng không dám tiêu tiền

Điều khó chịu nhất, theo chị Hương, không phải là nghèo đi ngay lập tức.

Mà là cảm giác luôn phải cân nhắc trước mỗi khoản chi.

Trước đây chị thích đi du lịch ngắn ngày, ăn uống với bạn bè, mua vài món đồ gia dụng mới cho nhà cửa. Nhưng sau khi nghỉ việc, chị bắt đầu tính toán nhiều hơn.

"Có lần tôi đứng trong siêu thị gần 15 phút chỉ để cân nhắc có nên mua một chiếc nồi chiên giảm giá hay không".

Nghịch lý lớn nhất của nghỉ hưu sớm là: có thời gian nhưng không còn cảm giác thoải mái để tận hưởng.

Nhiều người nghĩ chỉ cần có khoản tiết kiệm vài trăm triệu hoặc một tỷ đồng là có thể nghỉ ngơi. Nhưng thực tế, tuổi trung niên là giai đoạn chi phí dễ tăng mạnh nhất:

- Chi phí sức khỏe

- Chi phí cho con cái

- Chi phí hỗ trợ cha mẹ già

- Các khoản phát sinh liên quan đến nhà cửa, sửa chữa

Trong khi đó, nguồn thu lại giảm hoặc biến mất hoàn toàn.

5 năm chật vật vì quyết định "nghỉ cho khỏe"

Sau khoảng 3 năm ở nhà, chị Hương bắt đầu thấy áp lực tâm lý rõ rệt.

Chị không còn cảm giác chủ động tài chính như trước. Mỗi lần muốn mua thứ gì cho bản thân, chị đều suy nghĩ rất lâu.

"Điều khiến tôi buồn nhất là cảm giác mình đang tiêu vào tiền cũ, chứ không tạo ra giá trị mới".

Ở tuổi 53, chị quyết định quay lại làm việc bán thời gian cho một cửa hàng nội thất quen biết. Thu nhập không cao, khoảng 8 triệu đồng/tháng, nhưng chị nói điều quan trọng nhất là cảm giác an tâm đã quay lại.

"Tôi không còn phải lo lắng mỗi khi tài khoản giảm nữa. Ít nhất mình biết vẫn có tiền đi vào hàng tháng".

5 năm sau quyết định nghỉ việc, chị Hương nhìn nhận mình đã sai ở một điểm rất lớn: chị nghỉ vì quá mệt, chứ không phải vì đã thật sự sẵn sàng về tài chính.

Nghỉ hưu sớm không sai nhưng cần chuẩn bị khác với tưởng tượng

Theo nhiều chuyên gia tài chính cá nhân, sai lầm phổ biến của người nghỉ hưu sớm là đánh giá thấp "tuổi thọ tài chính".

Nhiều người chỉ tính:

"Tôi có bao nhiêu tiền tiết kiệm?" mà quên mất: "Khoản tiền đó phải nuôi mình trong bao nhiêu năm?"

Nếu nghỉ làm ở tuổi 50 và sống tới 80 tuổi, đồng nghĩa với việc khoản tích lũy phải đủ cho ít nhất 30 năm tiếp theo – chưa kể lạm phát và các biến cố sức khỏe.

Một số nguyên tắc được nhiều người trung niên áp dụng hiện nay gồm:

- Không nghỉ hẳn đột ngột, mà chuyển sang làm bán thời gian

- Duy trì ít nhất một nguồn thu ổn định

- Chuẩn bị quỹ y tế riêng

- Không dùng toàn bộ tiền tiết kiệm cho một mục tiêu duy nhất

- Tính cả chi phí tuổi già thay vì chỉ chi phí hiện tại

Chị Hương nói nếu được quay lại, chị sẽ không nghỉ việc hoàn toàn ở tuổi 49.

"Tôi sẽ chọn làm ít lại, đổi công việc nhẹ hơn hoặc giảm áp lực thay vì dừng hẳn. Vì đến cuối cùng, thứ khiến tôi mệt hơn cả công việc lại là cảm giác bất an vì tiền bạc".

Với nhiều người trung niên, nghỉ hưu sớm vẫn là một giấc mơ đẹp. Nhưng sau giấc mơ ấy là một bài toán tài chính dài hàng chục năm – và chỉ cần tính thiếu một vài bước, cuộc sống phía sau có thể khác rất xa tưởng tượng ban đầu.

Thanh niên Việt