Vốn hóa Vingroup lớn hơn cả Vietcombank, BIDV, VietinBank, Techcombank, VPBank cộng lại

4 cổ phiếu Vingroup, Vinhomes, Vinpearl và Vincom Retail hiện chiếm đến 30% vốn hóa HoSE, biến động có ảnh hưởng rất lớn đến VN-Index.

Cổ phiếu Vingroup (mã VIC) vừa có phiên tăng kịch trần đúng ngày tổ chức Đại hội đồng cổ đông thường niên 2026 (22/4). Chỉ trong khoảng 1 tháng trở lại đây, thị giá VIC đã tăng gần 70% lên mức 207.200 đồng/cp. Nếu tính xa hơn, từ đầu 2025 đến nay, cổ phiếu này đã tăng gấp 10 lần.

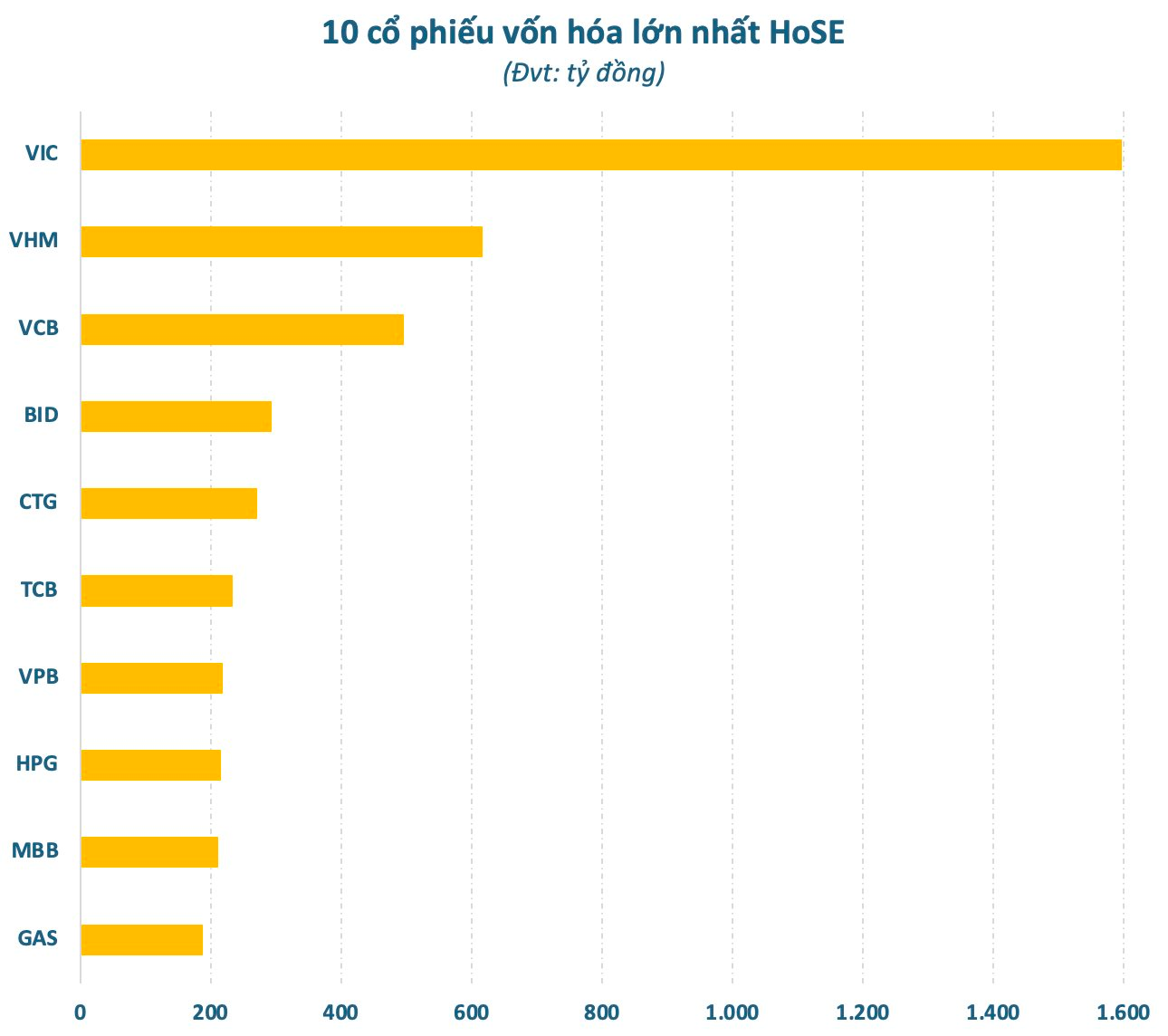

Vốn hóa thị trường của Vingroup cũng theo đó tăng vọt lên xấp xỉ 1,6 triệu tỷ đồng (~60 tỷ USD), lập kỷ lục vô tiền khoáng hậu. Con số này đưa tập đoàn của tỷ phú Phạm Nhật Vượng vững vàng ở vị trí số 1 thị trường chứng khoán Việt Nam, bỏ xa những cái tên phía sau.

Để dễ hình dung, vốn hóa của Vingroup thậm chí còn lớn hơn tổng giá trị của 5 ngân hàng lớn nhất sàn chứng khoán là Vietcombank, BIDV, VietinBank, Techcombank và VPBank cộng lại. Với quy mô này, mỗi biến động của Vingroup cũng mang giá trị rất lớn. Điển hình như cú tăng kịch trần vừa qua, vốn hóa của Vingroup đã tăng hơn 100.000 tỷ chỉ trong 1 phiên, lớn hơn cả giá trị SHB.

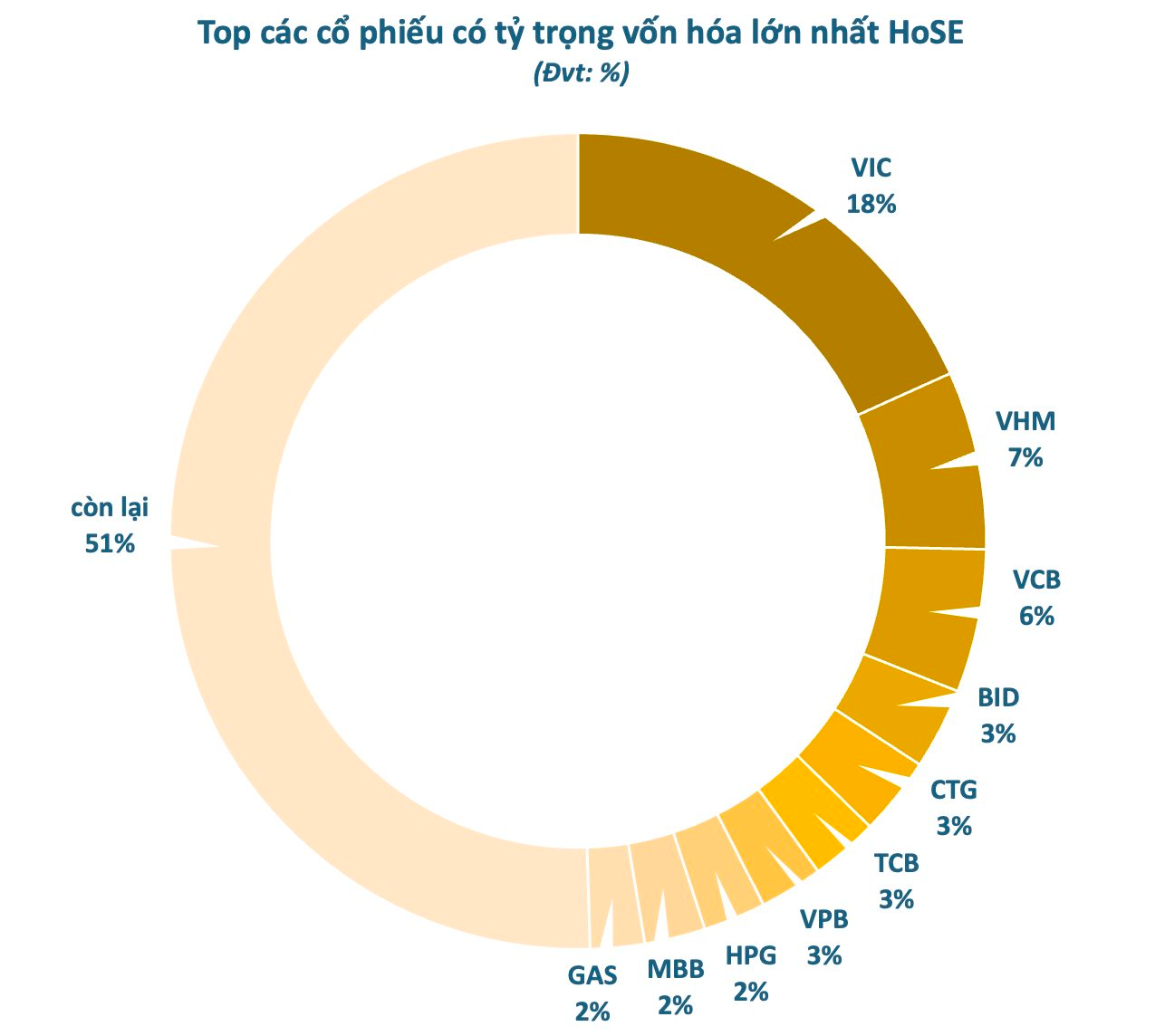

Cùng với đó, tác động đến thị trường là rất lớn. Hiện tại, chỉ riêng Vingroup đã chiếm hơn 18% tỷ trọng vốn hóa trên HoSE. Nếu tính chung cả 4 doanh nghiệp niêm yết của tỷ phú Phạm Nhật Vượng là Vingroup, Vinhomes, Vinpearl và Vincom Retail, con số này lên đến 30%. Do đó, biến động của bộ tứ cổ phiếu VIC, VHM, VPL, VRE ảnh hưởng rất lớn đến VN-Index.

Từ đầu năm 2026, 4 cổ phiếu VIC, VHM, VPL, VRE đóng góp tổng cộng hơn 112 điểm vào VN-Index trong khi chỉ số này chỉ tăng gần 73 điểm. Có thể thấy, mức độ phụ thuộc rất lớn của chỉ số vào nhóm cổ phiếu trong tay tỷ phú Phạm Nhật Vượng.

Tuy nhiên, ông David Rabinowitz, Giám đốc Phân tích Chỉ số Toàn cầu và Cấu trúc Thị trường châu Á – Thái Bình Dương tại UBS cho rằng, Rủi ro này đã được tính toán và đây không phải là câu chuyện riêng của Việt Nam mà là vấn đề mang tính toàn cầu.

Tại nhiều thị trường phát triển như Mỹ, Úc hay các quốc gia khác, mức độ tập trung vào một số cổ phiếu lớn cũng hiện hữu. Vì vậy, chỉ số của FTSE đã tính đến điều này để đảm bảo tính ổn định và điều quan trọng không nằm ở việc có hay không sự tập trung, mà là cách thị trường quản lý và đánh giá rủi ro này.

Trong các bộ chỉ số, bao gồm cả VN30, yếu tố tập trung đã được tính toán và kiểm soát. Ví dụ, nhóm tài chính hiện chiếm tỷ trọng đáng kể, khoảng 27%, cho thấy sự phân bổ ngành vẫn đang dần đa dạng hơn. So với một số thị trường trong khu vực như Indonesia, bài toán không chỉ nằm ở quy mô vốn hóa mà còn ở tỷ lệ cổ phiếu tự do chuyển nhượng (free-float) và khả năng tiếp cận của nhà đầu tư.

Theo đó, để giảm rủi ro tập trung, thị trường Việt Nam cần tiếp tục mở rộng “độ sâu” bằng cách bổ sung thêm các cổ phiếu chất lượng vào rổ chỉ số, qua đó tạo thêm lựa chọn cho nhà đầu tư và thúc đẩy đa dạng hóa danh mục.

Ở góc độ thu hút dòng vốn, đặc biệt là vốn lớn, thanh khoản vẫn là yếu tố then chốt. Điều này đòi hỏi thị trường cần có cấu trúc tốt hơn, vai trò của các nhà tạo lập thị trường rõ nét hơn, đồng thời nâng cao tính minh bạch và hiệu quả vận hành. Khi quy mô thị trường mở rộng, nhà đầu tư cũng sẽ kỳ vọng nhiều hơn vào các sản phẩm đầu tư mới, không chỉ dừng lại ở các chỉ số truyền thống như VN30 mà còn mở rộng sang các bộ chỉ số và công cụ đa dạng hơn.

Nhịp Sống Thị Trường