Từ 1/7/2026, thu nhập 30 triệu đồng/tháng đóng thuế thu nhập cá nhân bao nhiêu?

Từ ngày 1/7/2026, cách tính thuế thu nhập cá nhân đối với người làm công ăn lương sẽ có nhiều thay đổi so với hiện nay.

- 03-10-2025Đề xuất nâng mức thu nhập chịu thuế thu nhập cá nhân; áp dụng Biểu thuế lũy tiền và mức Giảm trừ gia cảnh mới từ 1/1/2026

- 07-08-2025Người lao động đi làm vào ngày lễ Quốc khánh 02/9/2025 được hưởng lương như thế nào, có cần đóng thuế thu nhập cá nhân?

- 07-08-2025Trình Quốc hội thông qua Luật Thuế thu nhập cá nhân (sửa đổi) tại Kỳ họp thứ 10

Sáng 10/12, với đa số đại biểu tham gia biểu quyết tán thành, Quốc hội đã thông qua Luật Thuế thu nhập cá nhân (sửa đổi).

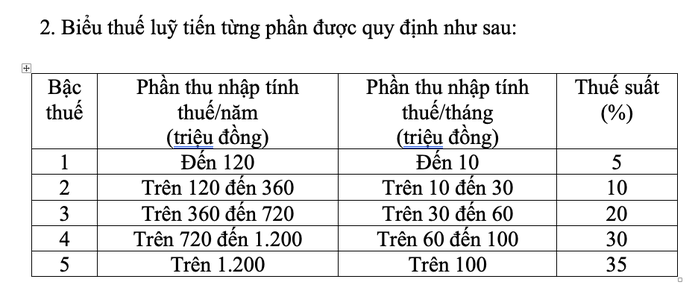

Một trong những thay đổi quan trọng tại Luật mới này là biểu thuế lũy tiến từng phần áp dụng với thu nhập từ tiền lương, tiền công.

Cụ thể, Luật mới đã giảm số bậc thuế thu nhập cá nhân từ 7 bậc xuống 5 bậc, vẫn giữ nguyên dải thuế suất 5-35%, tuy nhiên ngưỡng thu nhập tính thuế đã được tăng lên đồng thời điều chỉnh lại 2 bậc thuế suất của biểu thuế là giảm mức thuế suất 15% (ở bậc 2) xuống 10% và thuế suất 25% (ở bậc 3) xuống 20%.

Biểu thuế thu nhập cá nhân mới, áp dụng từ 1/7/2026

Về giảm trừ gia cảnh, Luật Thuế thu nhập cá nhân (sửa đổi) quy định giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ tiền lương, tiền công của người nộp thuế là cá nhân cư trú.

Giảm trừ gia cảnh gồm: Mức giảm trừ đối với người nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm); Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Như vậy, người làm công ăn lương từ ngày 1/7/2026 sẽ nộp thuế thu nhập cá nhân ít hơn so với hiện nay.

Ví dụ, bản thân người nộp thuế sẽ được khấu trừ một số khoản chi như sau: giảm trừ gia cảnh 15,5 triệu đồng/tháng, trừ 10,5% bảo hiểm bắt buộc và một số khoản chi khác như tiền ăn trưa, phụ cấp, đóng góp từ thiện, quỹ hưu trí tự nguyện (nếu có)... Nếu cá nhân có thu nhập 15 triệu đồng/tháng thì ước tính tổng khoản giảm trừ là 17,075 triệu đồng. Do vậy, cá nhân này sẽ không phải nộp thuế thu nhập cá nhân.

Từ 1/7/2026, lương 30 triệu đóng thuế TNCN bao nhiêu?

Trường hợp cá nhân có thu nhập 30 triệu đồng/tháng, thì được giảm trừ các chi phí cho bản thân là 18,65 triệu đồng (gồm 15,5 triệu đồng giảm trừ gia cảnh + mức đóng bảo hiểm bắt buộc (10,5%) là 3,15 triệu đồng)

Thu nhập tính thuế còn lại 11,35 triệu đồng sẽ thuộc vào các bậc thuế như sau:

+ Bậc 1: Đến 10 triệu đồng, thuế suất 5%.

Thuế phải nộp Bậc 1: 10.000.000 x 5% = 500.000 đồng

+ Bậc 2: Phần trên 10 triệu đồng đến 30 triệu đồng, thuế suất 10%.

Phần thu nhập tính thuế ở Bậc 2: 11.350.000 - 10.000.000 = 1.350.000

Thuế phải nộp Bậc 2: 1.350.000 x 10% = 135.000

Tổng Thuế TNCN phải nộp: Thuế Bậc 1 + Thuế Bậc 2 = 500.000 + 135.000= 635.000 đồng

Trường hợp cá nhân có 1 người phụ thuộc thì tổng cộng các khoản giảm trừ lên 23,8 triệu đồng (gồm khấu trừ cho bản thân 18,65 triệu đồng và người phụ thuộc 6,2 triệu đồng). Như vậy chỉ còn lại thu nhập 5,15 triệu đồng chịu thuế thu nhập cá nhân và áp dụng thuế suất 5% của bậc đầu tiên trong biểu thuế lũy tiến 5 bậc.

Như vậy, số tiền thuế phải nộp tương ứng số tiền: 5.1500.000 x 5% = 265.000 đồng.

Giả sử cá nhân này có 2 người phụ thuộc thì sẽ không phải nộp thuế thu nhập cá nhân vì tổng mức giảm trừ gia cảnh lên đến 31,05 triệu đồng.

Đời sống và pháp luật