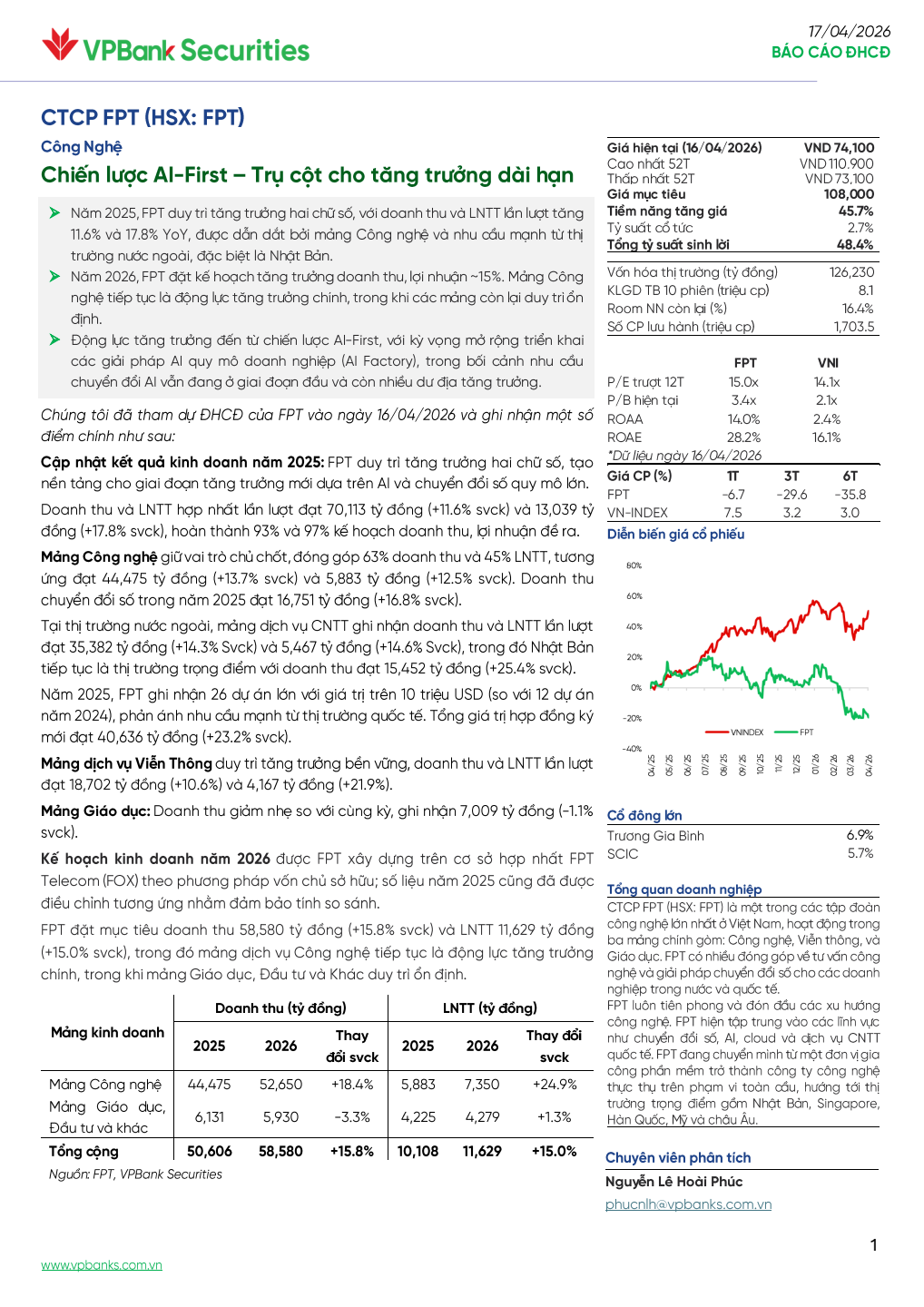

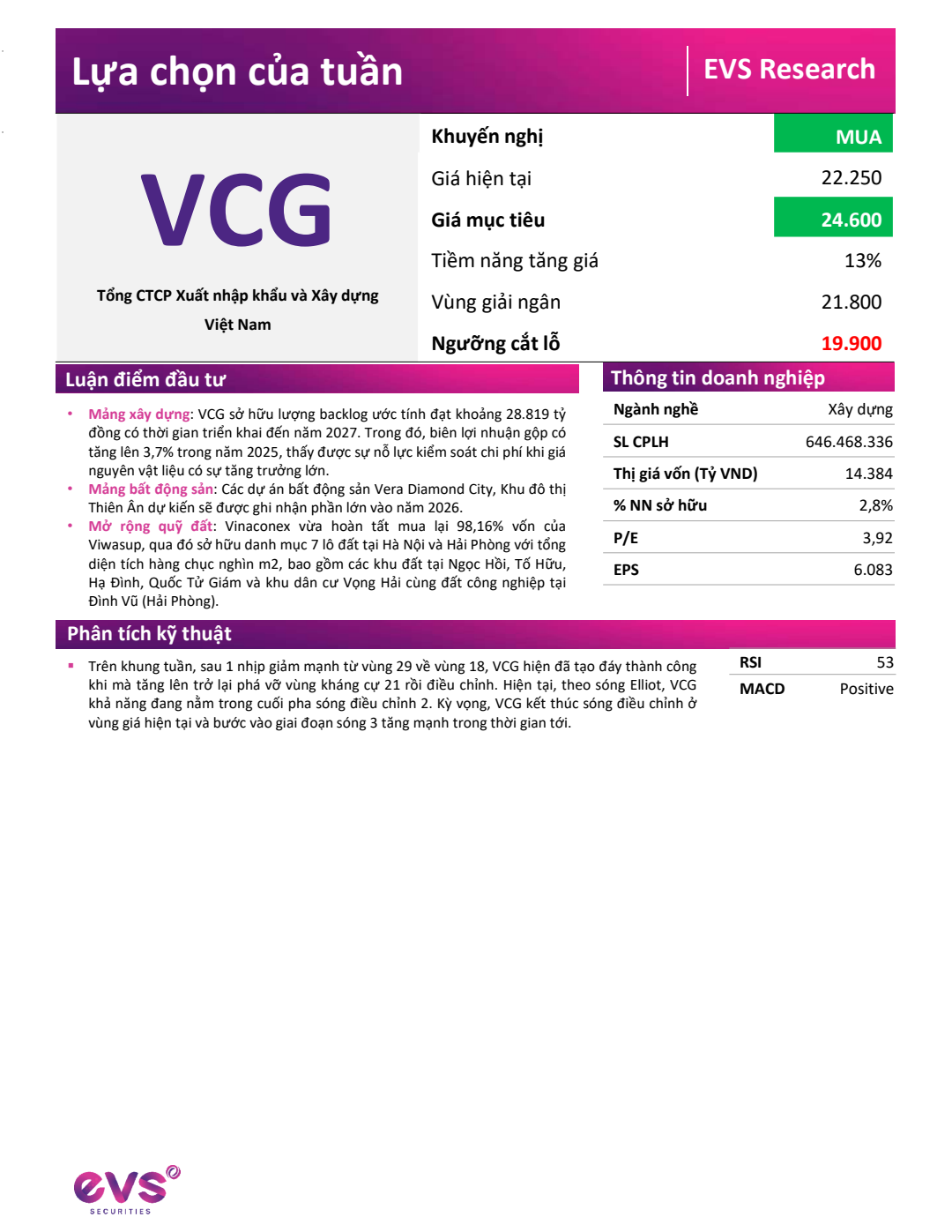

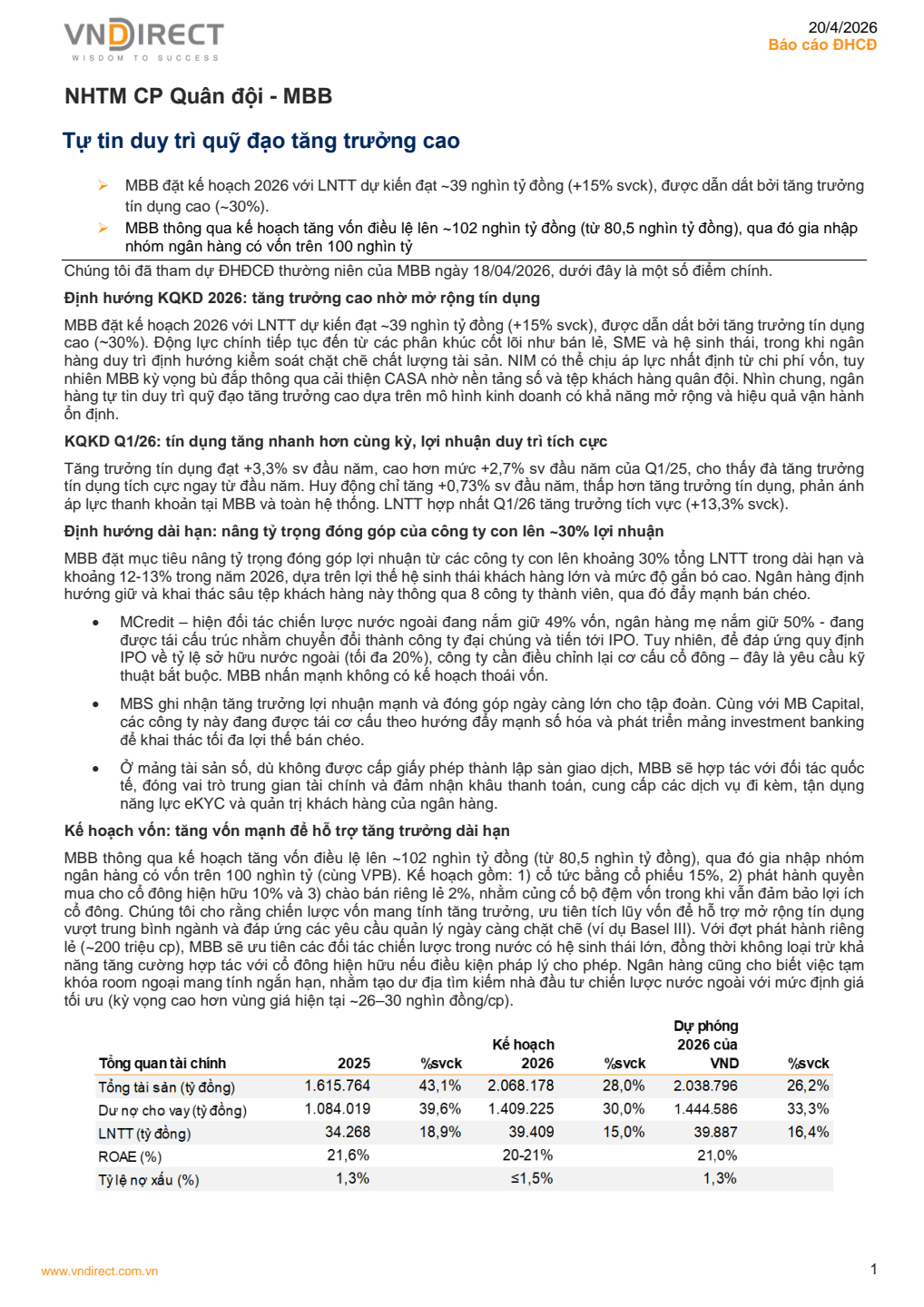

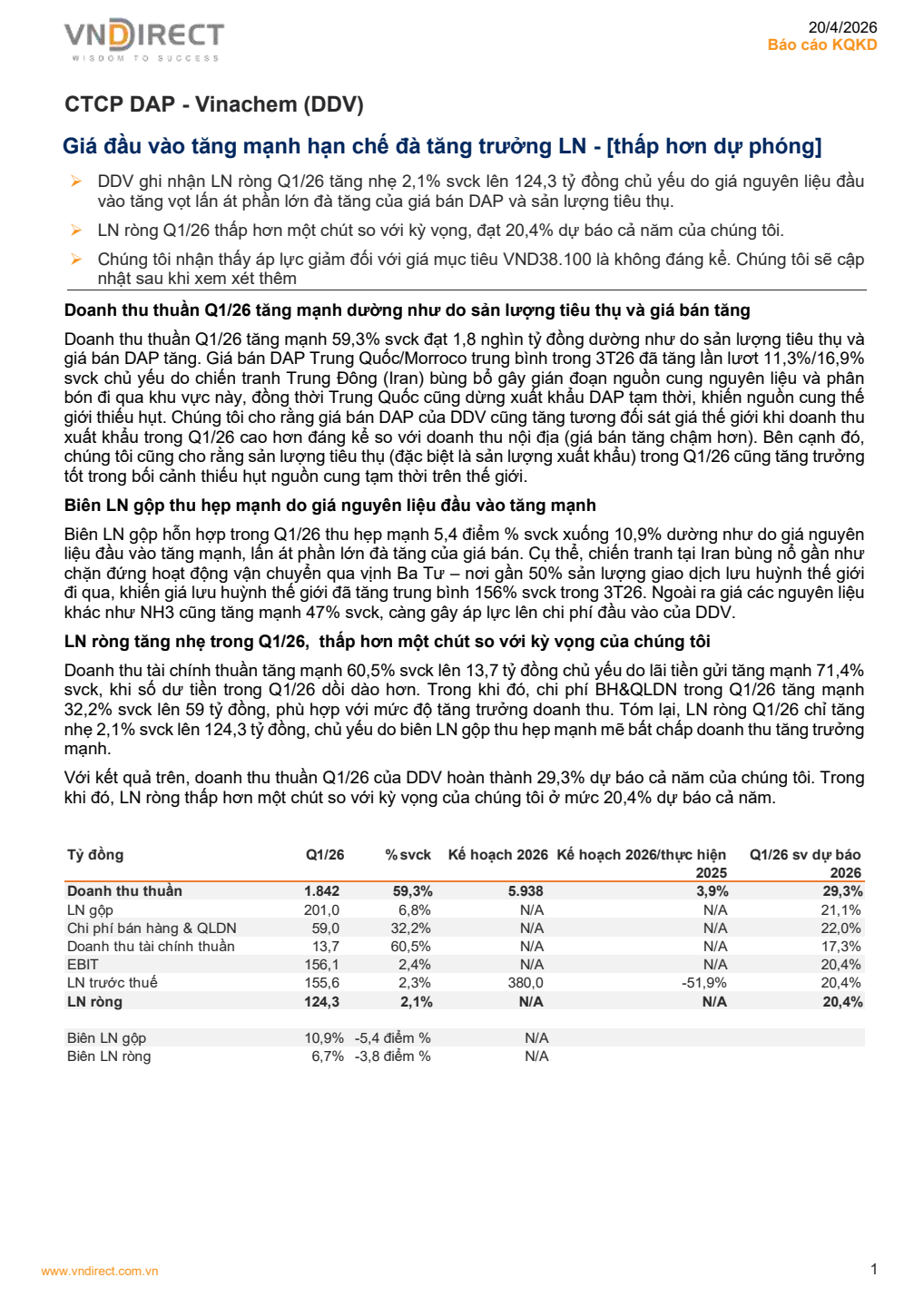

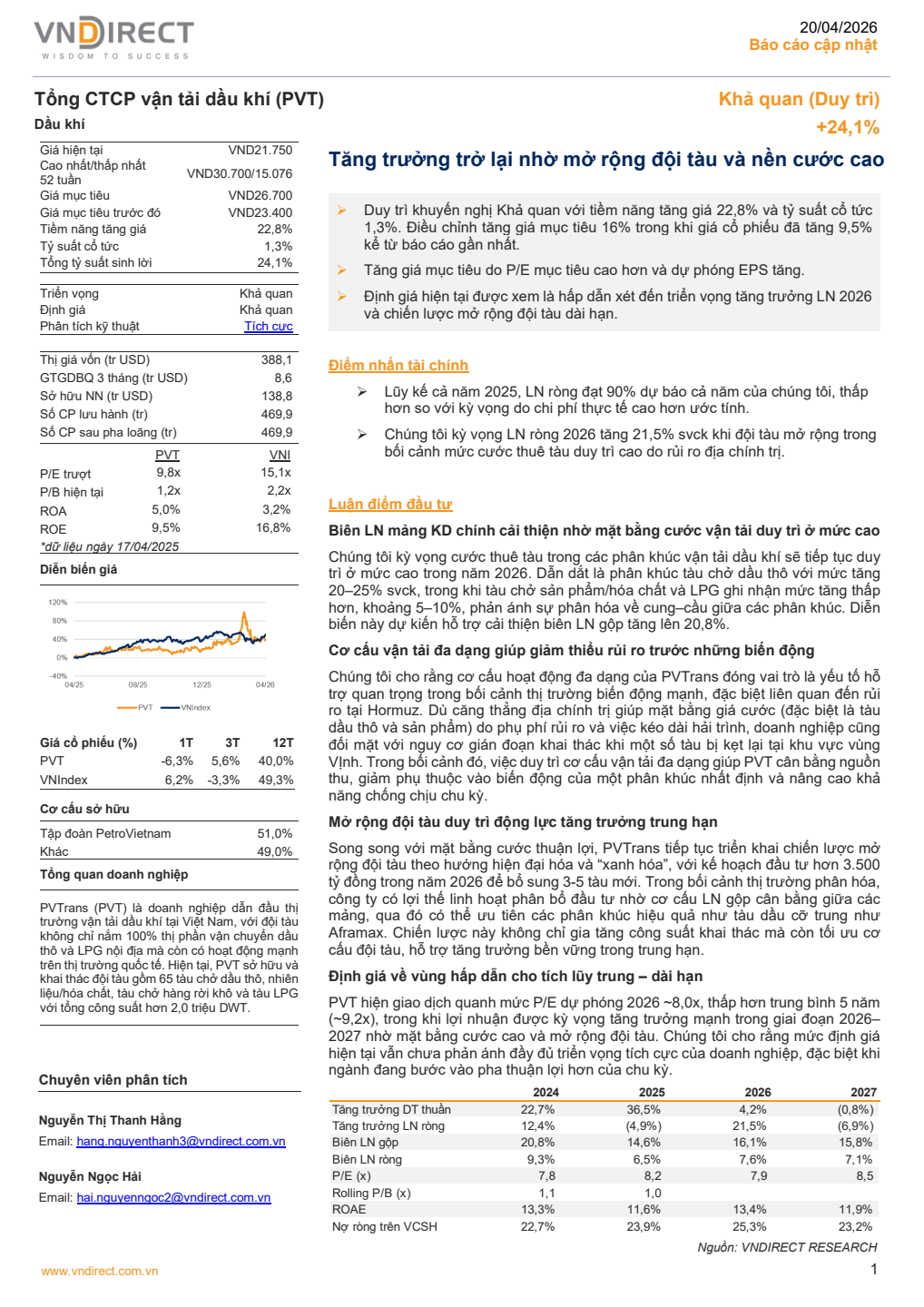

Báo cáo phân tích

Thứ Năm, 30 Tháng 04, 2026

Tổng hợp báo cáo phân tích doanh nghiệp, báo cáo ngành, vĩ mô và khuyến nghị đầu tư từ các công ty chứng khoán trên CafeF

Mã CK:

Nguồn báo cáo:

Loại báo cáo:

Ngày phát hành:

03/03/2026

Tóm tắt AI

Tóm tắt AIDựa trên tình hình thực tế về ngành Xây dựng và nội tại doanh nghiệp, PSI dự phóng kết quả kinh doanh của FCN trong năm 2026 với doanh thu thuần đạt 6,460 tỷ đồng (+32.9% YoY) và lợi nhuận sau thuế đạt 254 tỷ đồng (+164% YoY).

Từ các đánh giá và dự phóng về hoạt động doanh nghiệp nêu trên, PSI định giá mục tiêu 12 tháng cho cổ phiếu FCN ở mức 18,900 đồng/cp.

Dựa trên định giá và các động lực tăng trưởng PSI khuyến nghị MUA cổ phiếu FCN.

Khuyến cáo: Các báo cáo phân tích được CafeF thu thập từ những nguồn tin cậy; tuy nhiên tất cả các quan điểm, luận điểm, khuyến nghị mua/bán trong báo cáo là do tổ chức/cá nhân thực hiện báo cáo đưa ra, hoàn toàn không thể hiện ý chí của CafeF; CafeF không chịu trách nhiệm đối với bất kỳ khoản thua lỗ từ đầu tư nào do sử dụng các báo cáo phân tích này.

Báo cáo mới nhất

20/04/2026

Tóm tắt AI

20/04/2026

Tóm tắt AI

20/04/2026

Tóm tắt AI

20/04/2026

Tóm tắt AI

20/04/2026

Tóm tắt AI

20/04/2026

Tóm tắt AI

20/04/2026

Tóm tắt AI

20/04/2026

Tóm tắt AI

20/04/2026

Tóm tắt AI

20/04/2026

Tóm tắt AITìm kiếm

Nguồn

Tìm kiếm

Báo cáo phân tích

Tổng quan & Phân tích

Tỷ phú Phạm Nhật Vượng bất ngờ xuất hiện bên cạnh Warrren BuffettCác công ty chứng khoán lãi trước thuế gần 10.000 tỷ đồng trong quý đầu năm: "Ngôi vương" đổi chủ, một tên tuổi bốc hơi gần 60% lợi nhuậnPC1 vừa phát thông báo đến 29.000 cổ đông giữa làn sóng bán tháo đẩy giá cổ phiếu giảm sàn liên tiếpLãi ròng tăng hơn 2.000%, công ty của bà Mai Kiều Liên vượt kế hoạch năm chỉ sau 3 thángChuyên gia cảnh báo chứng khoán thường có 2 sóng giảm lớn mỗi năm: Kịch bản cũ sắp lặp lại?Hé lộ 5 khoản đầu tư lớn nhất trong danh mục Pyn Elite Fund tăng trưởng ấn tượng trong quý 1