Vốn xanh quốc tế: Vì sao HDBank là một trong số ít được chọn?

Tiếp cận vốn xanh từ IFC, ADB hay FMO… luôn đi kèm những yêu cầu nghiêm ngặt về quản trị, minh bạch và chuẩn ESG. Chỉ một số ít ngân hàng trong nước vượt qua được các tiêu chí này. Năm 2025, HDBank được nhận diện rõ qua chính các thương vụ quốc tế thành công - những giao dịch đòi hỏi tiêu chuẩn vận hành cao và đã đưa HDBank bước sâu hơn vào “vòng trong” của thị trường vốn xanh toàn cầu.

Tiếp cận vốn xanh từ IFC, ADB hay FMO… luôn đi kèm những yêu cầu nghiêm ngặt về quản trị, minh bạch và chuẩn ESG. Chỉ một số ít ngân hàng trong nước vượt qua được các tiêu chí này. Năm 2025, HDBank được nhận diện rõ qua chính các thương vụ quốc tế thành công - những giao dịch đòi hỏi tiêu chuẩn vận hành cao và đã đưa HDBank bước sâu hơn vào "vòng trong" của thị trường vốn xanh toàn cầu.

Trong những năm trở lại đây, khái niệm "vốn xanh" không còn xa lạ với thị trường tài chính Việt Nam. Tuy nhiên, nếu nhìn vào thực trạng, có thể thấy hệ thống ngân hàng vẫn đang đứng trước một bài toán lớn là làm thế nào để huy động đủ nguồn lực cho quá trình chuyển đổi xanh của nền kinh tế, trong khi nguồn vốn nội địa còn hạn chế và tín dụng xanh vẫn chiếm tỷ trọng rất khiêm tốn.

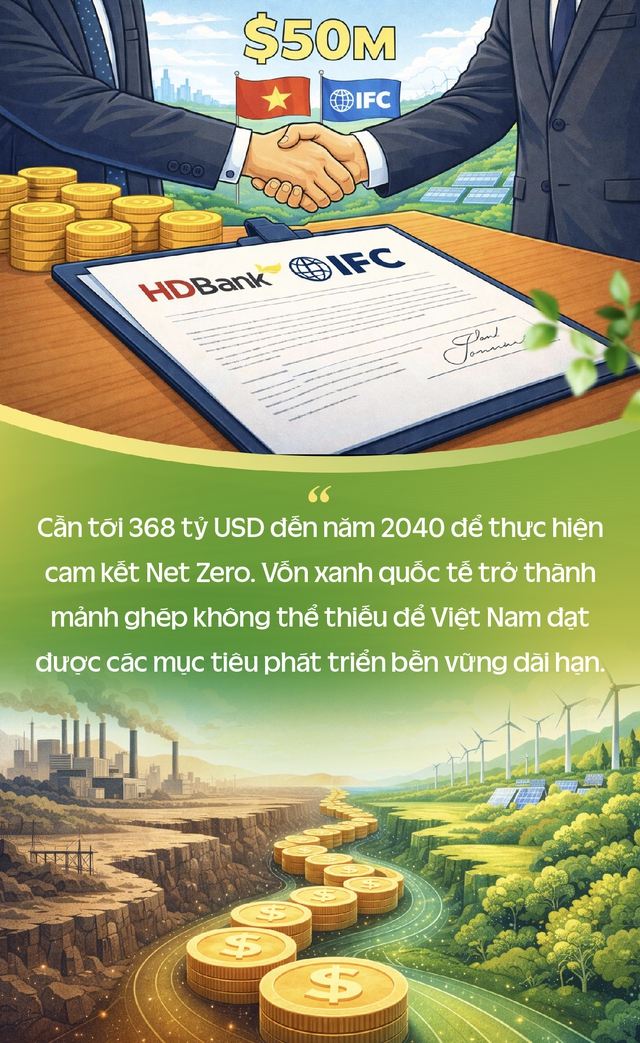

Theo Báo cáo của Ngân hàng Thế giới (WB), Việt Nam cần tới 368 tỷ USD đến năm 2040 để phục vụ lộ trình chuyển đổi năng lượng, phát triển hạ tầng bền vững và thực hiện cam kết phát thải ròng bằng "0". Con số này tương đương khoảng 6,8% GDP mỗi năm - một quy mô vượt xa khả năng đáp ứng của ngân sách nhà nước cũng như nguồn vốn tín dụng truyền thống.

Chính vì vậy, vốn xanh quốc tế trở thành mảnh ghép không thể thiếu. Không chỉ mang lại quy mô vốn dài hạn với chi phí cạnh tranh, dòng vốn từ các định chế phát triển như IFC, ADB, FMO, Proparco… còn đi kèm những yêu cầu rất chặt chẽ về quản trị môi trường - xã hội, minh bạch thông tin và tiêu chuẩn ESG.

Tuy nhiên, các điều kiện đi kèm khắt khe khiến cho tiếp cận vốn xanh quốc tế đến nay vẫn là "sân chơi không dành cho số đông" ở thị trường tài chính Việt Nam. Chỉ các ngân hàng có năng lực quản trị rủi ro tốt, hệ thống ESG bài bản, báo cáo phát triển bền vững theo chuẩn quốc tế và có "track record" đủ thuyết phục mới có thể được xem xét.

Theo Tổng Giám đốc HDBank Nguyễn Hữu Đặng, để được IFC, FMO hay các nhà đầu tư quốc tế "chọn mặt gửi vàng", ngân hàng này đã chuẩn bị nền tảng từ sớm trên ba trụ cột.

Thứ nhất, HĐQT coi ESG là chiến lược cốt lõi. HDBank thành lập Ủy ban ESG do Chủ tịch Kim Byoungho trực tiếp làm Chủ tịch, đồng thời lồng ghép ESG vào quản trị rủi ro, chiến lược tăng trưởng và khẩu vị tín dụng toàn ngân hàng. Báo cáo phát triển bền vững được lập theo chuẩn GRI, tham chiếu đầy đủ 17 Mục tiêu Phát triển bền vững (SDGs) của Liên Hợp Quốc và công bố công khai, thể hiện một mức độ cam kết minh bạch có hệ thống. Đây là điều các tổ chức như IFC, FMO đặc biệt đánh giá cao.

Thứ hai, HDBank tích hợp ESG thực chất và toàn diện vào hoạt động cấp tín dụng và quản lý rủi ro. Ngân hàng xây dựng và vận hành Hệ thống quản lý rủi ro môi trường - xã hội trong hoạt động cấp tín dụng (ESMS), đảm bảo 100% khoản vay doanh nghiệp đều được phân loại, đánh giá rủi ro môi trường - xã hội trước khi ra quyết định. Cùng với lộ trình triển khai Basel III, chuẩn hóa dữ liệu, nâng cấp hạ tầng công nghệ và năng lực quản trị rủi ro, HDBank chứng minh với các tổ chức quốc tế rằng dòng vốn của họ được "lọc" qua một khung quản trị rủi ro nghiêm ngặt, không tài trợ cho các dự án gây hại môi trường, ưu tiên những ngành nghề tạo tác động bền vững như năng lượng tái tạo, nông nghiệp bền vững, y tế, giáo dục…

Thứ ba, HDBank tạo được một "track record" rõ ràng về tài chính xanh và tài chính toàn diện. Tính đến cuối năm 2024, ngân hàng đã giải ngân hơn 31.000 tỷ đồng cho các dự án xanh kể từ năm 2019.

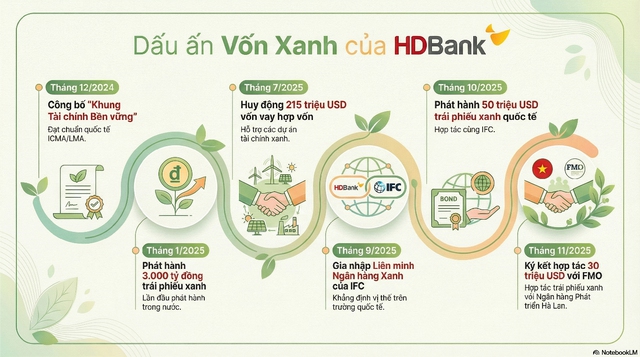

Ở chiều nguồn vốn, HDBank đã huy động thành công khoảng 240 triệu USD hạn mức tín dụng xanh từ IFC, ADB và Proparco, cùng 320 triệu USD hạn mức tài trợ thương mại ưu tiên cho năng lượng tái tạo, nông nghiệp xanh, tài chính bền vững. Trước khi bước ra thị trường quốc tế, HDBank cũng đã phát hành 3.000 tỷ đồng trái phiếu xanh nội địa, nằm trong nhóm tiên phong và là một trong những ngân hàng đầu tiên của Việt Nam công bố "Khung tài chính bền vững" phù hợp với các tiêu chuẩn của ICMA và LMA, được phát triển với sự hỗ trợ kỹ thuật của IFC - một thành viên của WB và nhận được đánh giá "rất tốt" từ tổ chức xếp hạng quốc tế Moody's.

Trên nền tảng đó, năm 2025 ghi nhận những bước tiến mới khi HDBank phát hành 50 triệu USD trái phiếu xanh quốc tế cho IFC, và mới đây ký kết với FMO khoản đầu tư 30 triệu USD nhằm thúc đẩy tăng trưởng xanh tại Việt Nam. Đây là các thương vụ quốc tế hiếm hoi trong ngành ngân hàng Việt Nam, đặc biệt là với một ngân hàng thương mại tư nhân.

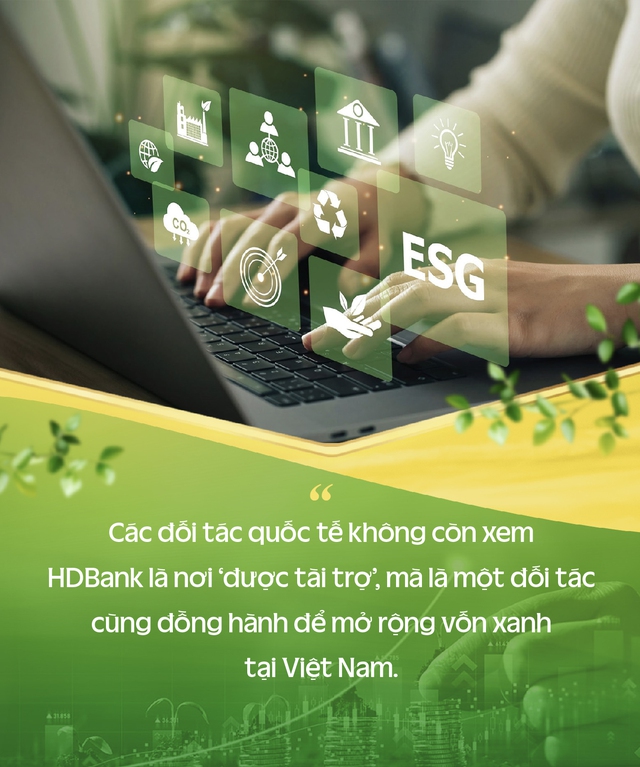

Điều đáng chú ý là cách các đối tác quốc tế nhìn nhận HDBank đã thay đổi. Ông Nguyễn Hữu Đặng chia sẻ: "Các đối tác quốc tế không còn xem HDBank là nơi 'được tài trợ', mà là một đối tác cùng đồng hành để mở rộng vốn xanh tại Việt Nam."

Theo vị lãnh đạo HDBank, bước ngoặt nằm ở chỗ các đối tác quốc tế không còn hỏi HDBank "có làm ESG hay không", mà chuyển sang câu hỏi: ngân hàng đã tích hợp ESG đến mức nào trong quản trị rủi ro tín dụng, và bao nhiêu SDGs (mục tiêu Phát triển Bền vững do Liên Hợp Quốc đề ra) được liên kết trong chiến lược kinh doanh. Điều đó cho thấy HDBank không chỉ đáp ứng ngưỡng tối thiểu, mà đã chủ động sử dụng ESG như một lợi thế cạnh tranh mới và một cách để định hình tương lai của ngân hàng xanh tại Việt Nam.

Với những bước tiến trên, HDBank trở thành một trong số rất ít ngân hàng tư nhân Việt Nam được nhận diện trên bản đồ vốn xanh quốc tế. Và cũng chính chuỗi giao dịch ấy đã góp phần đưa HDBank được vinh danh Ngân hàng Xanh của năm tại FChoice 2025.

Khi nói về định hướng tín dụng xanh, Tổng Giám đốc Nguyễn Hữu Đặng nhấn mạnh: "'Tín dụng có trách nhiệm', theo HDBank, không chỉ là cho vay an toàn, mà là cho vay tạo giá trị cho tương lai."

Triết lý này định hình cách HDBank thiết kế danh mục tín dụng, vận hành quản trị rủi ro và đánh giá tác động môi trường - xã hội của từng khoản vay. Theo ngân hàng, năng lực tài chính của doanh nghiệp chỉ là điều kiện cần; điều kiện đủ là dự án phải tạo ra giá trị phát triển bền vững, hạn chế tác động tiêu cực đến môi trường và mang lại lợi ích dài hạn cho cộng đồng.

ESG tại HDBank không đứng ở mức cam kết, mà là một cấu phần bắt buộc trong vận hành. Hệ thống quản lý rủi ro môi trường - xã hội (ESMS) được áp dụng cho 100% khoản vay doanh nghiệp, buộc từng dự án phải trải qua quy trình đánh giá chặt chẽ về khí thải, sử dụng tài nguyên, điều kiện lao động, an toàn nhà xưởng và tác động cộng đồng trước khi được phê duyệt.

Ở các dự án có rủi ro cao, chuyên gia của ngân hàng khảo sát thực địa, lập báo cáo thẩm định môi trường - xã hội và yêu cầu doanh nghiệp thực hiện các biện pháp cải thiện theo chuẩn quốc tế. Có những trường hợp ngân hàng đồng hành cùng doanh nghiệp nhiều tháng sau giải ngân để hỗ trợ hoàn tất kế hoạch hành động ESG.

HDBank triển khai tín dụng xanh trên phạm vi rộng, không gói gọn trong các dự án nhỏ. Ông Nguyễn Hữu Đặng cho biết: "Chúng tôi không giới hạn 'tín dụng xanh' là một ngành riêng."

Phần lớn doanh nghiệp Việt Nam chưa quen với tiêu chuẩn ESG quốc tế, đặc biệt là SMEs. Vì vậy, HDBank tổ chức quy trình hỗ trợ ba bước: đánh giá rủi ro ESG ngay trong khâu thẩm định; đào tạo và hướng dẫn doanh nghiệp hoàn thiện hồ sơ môi trường – xã hội, an toàn lao động, quản trị minh bạch; và ưu tiên tiếp cận nguồn vốn xanh sau khi doanh nghiệp đáp ứng các tiêu chí.

Cách tiếp cận này giúp nhiều doanh nghiệp hội đủ điều kiện tiếp cận vốn chi phí thấp từ IFC, ADB hay FMO – điều mà nếu không có sự hỗ trợ từ ngân hàng, họ khó có thể thực hiện được. Việc nâng chuẩn ESG cũng mở ra khả năng mở rộng thị trường xuất khẩu khi ESG trở thành "giấy thông hành" của các chuỗi cung ứng toàn cầu.

Ông Đặng mô tả quy trình này ngắn gọn: "Hỗ trợ trước – ưu đãi sau – đồng hành lâu dài".

Ở cấp độ tín dụng, đây không phải là phúc lợi, mà là công cụ giảm rủi ro dài hạn và mở rộng dư địa tăng trưởng bền vững.

Đáng nói, một số thương vụ quốc tế yêu cầu kiểm toán ESG độc lập hoặc nâng cấp hệ thống dữ liệu với chi phí đáng kể. Đây là lý do nhiều ngân hàng trong nước e ngại theo đuổi vốn xanh quốc tế. Tuy nhiên, HDBank chủ động đầu tư vì coi đây là khoản đầu tư chiến lược.

Khi mức độ tuân thủ ESG được chuẩn hóa, ngân hàng tiếp cận vốn quốc tế dễ hơn, chi phí vốn giảm, và danh mục tín dụng xanh mở rộng nhờ lợi thế cạnh tranh về chuẩn mực và uy tín.

Sự tham gia của một ngân hàng vào chuyển đổi xanh không chỉ được đo bằng số tiền giải ngân hay số lượng dự án đạt chuẩn. Tác động thực sự còn nằm ở cách ngân hàng định hình hành vi của doanh nghiệp, của cộng đồng và của chính hệ thống tài chính.

HDBank vốn là ngân hàng lớn mạnh từ nền kinh tế thực với các nhóm khách hàng chính là nông nghiệp, hộ kinh doanh, SMEs, đô thị loại hai, vùng nông thông. Vì vậy HDBank tin rằng cần phải đi đầu trong chuyển đổi xanh, vì điều này gắn liền với sứ mệnh của ngân hàng. Nếu ngân hàng không hòa mình vào hành trình tăng trưởng của người nông dân, doanh nghiệp nhỏ, nền kinh tế sẽ thiếu bền vững và ngân hàng cũng không thể phát triển bền vững.

Tổng Giám đốc Nguyễn Hữu Đặng nhấn mạnh rằng động lực thúc đẩy chiến lược xanh của ngân hàng không xuất phát từ áp lực thị trường, mà từ bản sắc của HDBank. Ông nói rõ: "Đi đầu xanh, với HDBank, không phải trào lưu quốc tế mà là trách nhiệm với chính khách hàng của mình." Quan điểm này lý giải vì sao ngân hàng lựa chọn cách tiếp cận mang tính kiến tạo – thay đổi từ gốc rễ, thay vì chỉ chạy theo các chỉ số ESG để hoàn thành yêu cầu của nhà đầu tư nước ngoài.

Các chương trình hỗ trợ doanh nghiệp nâng chuẩn ESG không chỉ giúp khách hàng tiếp cận nguồn vốn xanh, mà còn cải thiện chất lượng lao động, quy trình sản xuất và khả năng tham gia vào chuỗi cung ứng toàn cầu. Khi một doanh nghiệp nhỏ tăng được khả năng đáp ứng chuẩn môi trường – xã hội, tác động lan tỏa sang cả nhà cung ứng, đối tác logistic, hộ nông dân và thị trường lao động địa phương.

Ở góc độ cộng đồng, các hoạt động như HDBank Green Marathon, hiến máu nhân đạo, OCOP, phẫu thuật mắt miễn phí, hỗ trợ vùng bão… không tách rời chiến lược phát triển bền vững mà được thiết kế để củng cố văn hóa xanh từ bên trong hệ thống ngân hàng. Ông Đặng khẳng định đây không phải hoạt động CSR đơn lẻ, mà là cấu phần của chiến lược dài hạn, nhằm hình thành thói quen sống xanh và tinh thần trách nhiệm xã hội bền vững trong nhân viên, khách hàng và cộng đồng.

Các tổ chức quốc tế không chỉ nhìn HDBank như một định chế tài chính thương mại, mà như một đầu mối để mở rộng vốn xanh xuống khu vực tư nhân. Khi một ngân hàng tư nhân Việt Nam đứng vào vị trí đó, ảnh hưởng của nó vượt khỏi phạm vi của một tổ chức thương mại – mà trở thành một thực thể kiến tạo tiêu chuẩn và động lực mới cho nền kinh tế.

Khi đề cập về mục tiêu dài hạn, CEO HDBank nói về "Một di sản xanh" – nơi ngân hàng không chỉ là đơn vị cho vay, mà là trụ cột thúc đẩy nền kinh tế phát triển bền vững. Di sản đó gồm ba lớp:

Một hệ sinh thái tài chính xanh mà trong đó không chỉ có các dự án quy mô lớn, mà cả hộ gia đình, nông dân, SMEs đều có thể tiếp cận vốn xanh phù hợp.

Một chuẩn mực ESG được thực thi rộng rãi trong quản trị rủi ro tín dụng tại Việt Nam. ESMS và Basel III không chỉ là chuẩn nội bộ của HDBank mà có thể trở thành gợi ý vận hành cho ngành.

Một động lực tăng trưởng quốc gia, nơi ESG không còn là rào cản chi phí mà trở thành động cơ kinh tế mới, giúp Việt Nam hấp thụ nhiều hơn dòng vốn quốc tế giá rẻ và cạnh tranh công bằng hơn trong chuỗi cung ứng toàn cầu.

Từ góc độ đó, HDBank đang xây dựng hình ảnh một ngân hàng không chỉ phát triển bền vững, mà kiến tạo sự bền vững. Ảnh hưởng của ngân hàng lan ra ngoài phạm vi tài chính, chạm vào doanh nghiệp, cộng đồng và thị trường. Sự dịch chuyển này phù hợp với kỳ vọng của các định chế quốc tế, nơi "ngân hàng xanh" không được đánh giá bằng lời tuyên bố, mà bằng chất lượng của hệ sinh thái mà ngân hàng tạo ra.

FChoice là bảng bình chọn thường niên do CafeF tổ chức, ra đời từ năm 2021. Đây không chỉ là một cuộc bình chọn thông thường mà là "bản đồ thành tựu" phản ánh những câu chuyện đột phá, có tác động quan trọng đến nền kinh tế quốc gia, đặc biệt trong lĩnh vực tài chính. Năm 2025, FChoice đã chính thức quay trở lại với thông điệp "Việt Nam vươn mình" với 4 nhóm hạng mục lớn.

Ngay từ bây giờ, hãy theo dõi bảng vinh danh TẠI ĐÂY với những câu chuyện đột phá, những minh chứng sống động cho sự kiên cường, nỗ lực đổi mới và niềm tự hào dân tộc trong giai đoạn phát triển mới TẠI ĐÂY

Nhịp sống thị trường

Sự kiện: FChoice 2025

Xem tất cả >>- "Room tín dụng thấp hơn là tín hiệu tốt cho thị trường!"

- Sếp AgriS chỉ ra một xu hướng không thể đảo chiều trong Nông nghiệp và lời giải cho bài toán quy mô lớn nhưng lợi nhuận thấp

- "Lượng vàng rất lớn nằm rải rác trong két sắt, gầm giường người dân"

- Loạt phát biểu đắt giá tại hội thảo “Động lực tăng trưởng kinh tế 2 chữ số và Cơ hội đầu tư năm 2026”

- CEO Phạm Hồng Hải: Các ngân hàng trước đây đều hỏi tài sản đảm bảo đầu tiên khi cho vay, nhưng giờ đã khác

CÙNG CHUYÊN MỤC